【行業深度】洞察2023:中國高速視覺行業市場規模及競爭格局(附市場規模、競爭格局等)

行業主要品牌:Phantom、Photron、千眼狼、NAC等

本文核心數據:市場規模;競爭梯隊

1、高速視覺行業概述

以攝像機為代表的視覺產品是一種將靜止景物或運動目標的影像轉換成視頻信號并存儲在某種介質中或傳輸到其他視頻信號處理器的設備。其種類繁多,但其工作原理基本類似——將光學信號轉變為可記錄的信息,即通過光學鏡頭收集物體表面反射的光,使其聚焦在成像器件的受光面上,再通過成像器件把光轉變為可記錄的信息,如電信號等,電信號可以進一步轉化為數字圖像并進行存儲和傳輸。

標準的視覺產品一般以每秒30-60幀左右的速度采集圖像,但高速視覺技術的應用能使這些視覺產品擁有采用每秒250幀或更高的圖像采集速度標準,前瞻產業研究院在《中國高速視覺行業市場前瞻與投資戰略規劃分析報告》中將這類在滿幅分辨率下能以大于每秒250幀的速度進行圖像采集并輸出原始數據的視覺產品稱為高速視覺產品(不包括使用差分、插值等技術手段形成的連續拍攝設備)。圍繞這些產品的相關商業單位則構成了如今的高速視覺行業。

目前的高速視覺產品主要以高速攝像儀為代表,兼有高速視覺測量系統、高速視覺測量儀器及衍生產品,其具體分類如下:

2、高速視覺行業發展歷程

我國高速視覺行業發展較為曲折。20世紀50年代,我國部分高校、科研單位開始研發試制以高速攝像儀為代表的高速視覺產品,1962年成立了專門的研究所-中國科學院西安光學精密機械研究所。然而,雖然我國在高速視覺產品研發上取得一定成果,但在其產業化進程方面緩慢。

20世紀90年代,隨著我國科研技術水平不斷提高,需要進行高層次科學實驗作相關測試研究,對高性能的高速視覺產品有較高需求,但國內尚無可用的成熟產品,同時由于國際關系等原因,國外進口渠道也長期出現斷供、解除合同等情況。

2003年,高速攝像儀等高速視覺產品作為商品開始正式進入中國市場,彼時國內工業、科研、軍工等領域發展急需高速視覺產品加以輔助,但是由于國內并無相關企業生產高速視覺產品,因此出現國外進口的高速視覺產品壟斷了國內市場的局面。

2011年,國內有研究者開始創立公司,開始研發國產化高速視覺產品,這也標志著國產高速視覺產品產業化進程正式邁出第一步。

2014年,我國高速視覺行業開始快速發展,國產化替代也不斷推進,期間涌現出了北京微視、博世智動等優秀企業,研制出了一批國產化的高速視覺產品,但由于海外企業在該領域布局較早,國產的高速視覺產品無論在圖像采集速率還是存儲、尺寸等方面均較海外領先品牌存在較大的差距,因此在高速視覺市場上競爭力有限,遭到了海外品牌的沖擊:2020年,國產品牌“千眼狼”完成了百萬幀高速攝像儀、大容量高速攝影機、小型化高速攝影機的研發,在圖像采集速率、極限存儲和極限尺寸方面積極對標國際主流品牌,達到了國際領先的水平,針對部分進口產品實現了國產化替代,我國的國產高速視覺產品開始在國內外的市場競爭中開始占有一席之地。

3、高速視覺行業市場規模

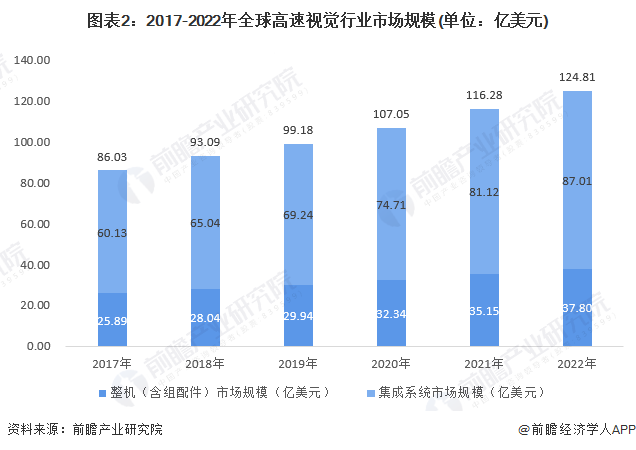

在《中國高速視覺行業市場前瞻與投資戰略規劃分析報告》中,前瞻產業研究院對高速視覺的市場規模進行了統計。2017-2022年,全球高速視覺行業市場規模逐年增長,到2022年實現124.81億美元。其中高速視覺產品整機(含配件)的市場規模為37.80億美元,占行業市場規模的約30.29%。

注: 2017-2022年全球高速視覺行業市場規模由前瞻產業研究院基于公開資料、權威機構數據、市場調研、專家訪談等測算的數值,具體數據源包括但不限于Astute Analytica、標找找等;市場規模統計口徑為采集速率>250fps的高速視覺核心產品(以高速攝像儀為代表)。

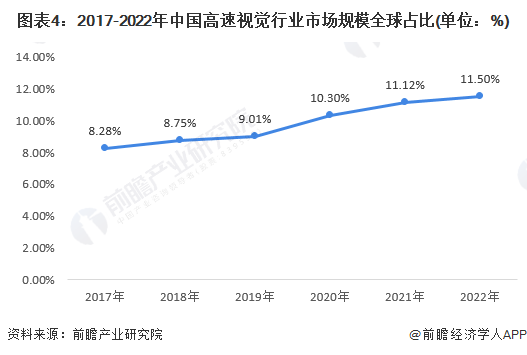

中國市場方面,在下游需求的推動下,市場規模增長明顯,2017-2022年,中國高速視覺行業市場規模逐年增長。2022年,中國高速視覺行業市場規模實現96.54億元,其中以高速攝像儀為主導的高速視覺產品整機約29.24億元。

注:中國高速視覺行業市場規模根據全球高速視覺市場規模與中國在全球市場中所占份額計算得出,后者主要參考了Global Industry Analysts, Inc.等行業研究機構披露的相關數據。市場規模統計口徑為采集速率>250fps的高速視覺核心產品(以高速攝像儀為代表)。

結合全球高速視覺行業市場規模來看,中國高速視覺行業市場規模占全球的比重逐年攀升,從2017年的8.28%逐漸增長到了2022年的11.50%。近年來,中國對國防、科研日益重視,在相關領域的支出快速增長(2022年國防支出和研發經費投入增長均在7%左右,高于GDP增長水平),在無人駕駛、鋰電池等工業領域也處于國際領先水平。高速視覺技術在上述領域均存在著廣泛的應用,據此來看,中國高速視覺行業未來的增長或遠高于國際平均水平。

4、高速視覺行業競爭格局

目前,全球高速視覺市場的參與者主要分為四個梯隊。

第一梯隊是以Phantom、Photron為代表的行業龍頭企業,這些企業布局高速視覺業務較早,擁有全球頂尖的技術水平和密集的渠道網絡,市場占有率與其他梯隊的企業存在明顯的差距。

第二梯隊則以中科君達視界(千眼狼)、NAC為代表,這些企業在技術水平和產品性能方面已經逐漸接近第一梯隊,基本擁有和第一梯隊企業競爭的實力。

第三梯隊的企業主要包括Kirana、i-SPEED、IDT、PCO等,這些企業一般在本土同類型企業中屬于龍頭企業,在全球市場也有不俗的表現。

第四梯隊企業主要為其他中小企業,這些企業規模有限,技術水平落后,處于被行業市場淘汰的邊緣。

在中國高速視覺市場方面,《中國高速視覺行業市場前瞻與投資戰略規劃分析報告》對2019-2022年中國招投標市場進行了梳理,得出,2019-2022年中國高速視覺產品市場占據主流的仍然是海外品牌。其中Phantom、Photron處于第一梯隊,其2019-2022年的招投標市場份額均在20%以上,兩家企業合計能占到中國高速視覺產品招投標市場近一半的市場份額。

處于第二梯隊的為千眼狼和NAC這兩個2019-2022年招投標市場份額在10%-20%之間的品牌,其中:NAC是世界上最大的老牌高速成像系統供應商之一,其高速視覺產品在全球市場也占據著較大的市場份額;千眼狼是我國高速視覺行業前兩大梯隊中排名靠前的國產品牌,其在通過自主知識產權“君達超眼”高速視覺感知技術,完成百萬幀高速攝像儀、小型化高速攝像儀研發以來,打破了海外企業的技術封鎖,在招投標市場占據的份額也逐年增長,從2019年的約8.6%增加到了2022年的22.2%,從招投標市場份額來看,2022年千眼狼已經大幅領先NAC,接近Phantom、Photron兩個頭部品牌。

處于第三梯隊的品牌主要為Kirana和i-SPEED,其中:Kirana主打超高速路線,和其他廠商差異化競爭,年中標數量較少但由于相對較高的單價仍然有不菲的中標金額,其份額的波動幅度也相對較大;i-SPEED則是英國知名的高速視覺品牌,其在全球市場也具有一定的競爭實力。

注:1)市場份額計算口徑為“中標金額”。

2)由于招投標市場披露情況的有限性,上述招投標市場分析情況僅代表樣本市場各品牌的中標表現,無法代表各品牌在高速視覺市場的實際市場份額。

5、高速視覺行業下游應用場景

目前,高速視覺產品在國防、科研、工業、農業、教育、影視制作、體育運動等許多行業擁有廣泛且無可替代的應用前景,其具體需求領域與需求場景如下:

(1)國防

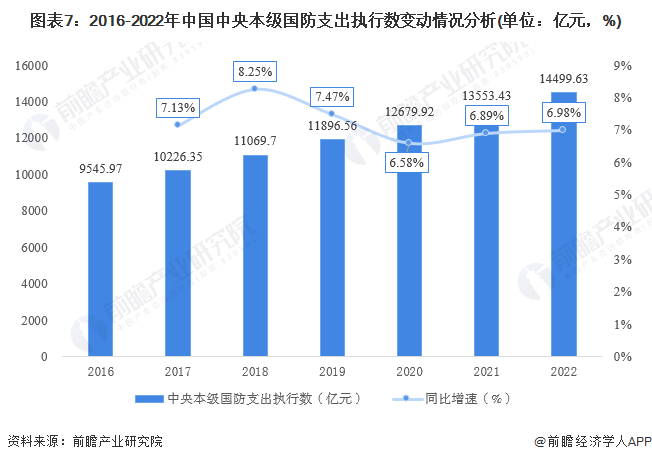

國防軍費支出是中國軍事工業發展的源頭,國防費的增長主要用于改善部隊保障條件,完成多樣化軍事任務,推進中國特色軍事變革,適當增加高技術武器裝備及其配套建設經費。近年來,我國國防軍事事業迅速發展,國防軍事費用支出逐年增長,根據財政部披露數據,2016-2022年中國國防開支呈現逐年上升趨勢,每年增速穩定在7%上下波動,2022年中國中央本級國防支出執行數為1.45萬億元,同比增長6.98%。

在習近平總書記“強國必須強軍,軍強才能國安”的指導思想下,中國政府堅持國防建設與經濟建設協調發展方針,根據國防需求和國民經濟發展水平,合理確定國防支出規模,保證國防支出穩定、持續增長。對于高速視覺行業來說,國防支出的穩定增長能夠為其帶來穩定持續的需求增長,為行業發展提供強勁的動力。

另一方面,結合我國軍改的推進進程,我國武器裝備研發流程由原本的“武器研制—>性能試驗—>定型—>在役考核”變更為“武器研制—>性能試驗—>定型—>作戰試驗—>在役考核”,新增的作戰試驗環節要求新研制的武器裝備在實戰環境中進行大量測試,并在此類測試中通過大量的測控手段對其進行跟蹤檢驗。高速視覺產品作為高速視覺測量手段中的核心設備,將廣泛應用于航空航天、導彈等領域。

(2)科研

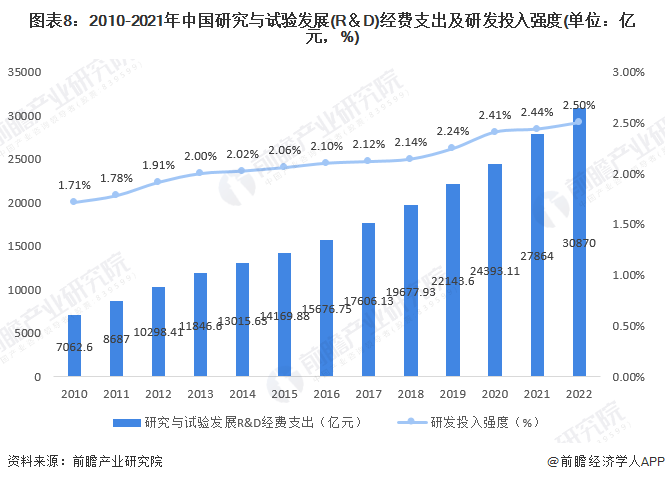

長期以來,我國踐行科技興國與人才強國戰略,大力發展科學研究,研究與試驗發展(R&D)經費支出快速增長,支出強度持續提升。“十四五”規劃綱要中明確提出,“十四五”時期,全社會研發經費投入年均增長7%以上,國家對科技創新的重視程度進一步提升,科技的大投入必將迎來創新的大迸發,中國科技創新未來更可期。

國家統計局最新數據顯示,2022年,我國全社會研究與試驗發展(R&D)經費繼續保持兩位數增長,投入總量邁上3萬億元新臺階;R&D經費投入強度較快提升,躍上2.5%的新高度。

高速視覺產品在科研領域應用的發展動力主要來自于我國政府對國內科研環境的重視。在科研領域,科研設備是國家科研水平的重要保證,我國國家科研經費的穩步增長以及近期新出臺的針對科研儀器行業的支持型政策為國內高校與研究所提供了充足的“后勤”保障。

對于高速視覺行業來說,高校充足的科研經費能夠為行業帶來巨大的需求保障,一方面來自高速視覺產品自身性能迭代所帶來的新增需求,另一方面則來自于高速視覺產品向高校“下沉”市場的滲透,目前中國共有一千余所高校,每所高校則擁有若干個學院與課題組,高速視覺產品在高校內的逐漸普及所帶來的潛在市場巨大。

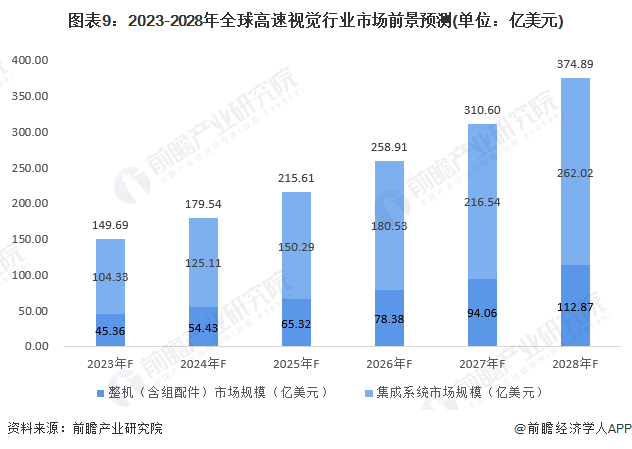

6、高速視覺行業發展前景預測

據前瞻產業研究院預測,隨著未來高速視覺產品在各領域應用的不斷滲透、高速視覺產品技術的不斷進步、第三世界國家涌現出的需求不斷增長以及新冠疫情逐漸緩解下市場空間的不斷釋放,未來五年內全球高速視覺行業市場規模將高速增長,到2023年,全球高速視覺行業市場規模或實現149.69億美元,到2028年或以20.15%的年復合增長率增長,接近375億美元。

中國市場方面,在新興技術發展、下游市場增長、國產化替代進程加快等一應因素的驅動下,前瞻產業研究院預計2023-2028年中國高速視覺行業市場規模仍將保持高速增長的態勢。2028年,中國高速視覺行業市場規模或接近350億元,2023-2028年年復合增長率約22.91%。

更多本行業研究分析詳見前瞻產業研究院《中國高速視覺行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT