2023年中國(guó)半導(dǎo)體硅片行業(yè)經(jīng)營(yíng)效益分析 行業(yè)盈利能力不斷加強(qiáng)【組圖】

半導(dǎo)體硅片行業(yè)主要上市公司:立昂微(605358)、滬硅產(chǎn)業(yè)(688126)、中晶科技(003026)、環(huán)球晶圓(6488.TWO)、中環(huán)股份(002129)等

本文核心數(shù)據(jù):中國(guó)半導(dǎo)體硅片行業(yè)上市企業(yè)凈利潤(rùn);中國(guó)半導(dǎo)體硅片行業(yè)上市企業(yè)毛利率;中國(guó)半導(dǎo)體硅片行業(yè)上市企業(yè)存貨周轉(zhuǎn)率;中國(guó)半導(dǎo)體硅片行業(yè)上市企業(yè)資產(chǎn)負(fù)債率等

中國(guó)半導(dǎo)體硅片行業(yè)經(jīng)營(yíng)情況:利潤(rùn)規(guī)模擴(kuò)大,經(jīng)營(yíng)情況較好

隨著電子信息產(chǎn)業(yè)發(fā)展的突飛猛進(jìn),半導(dǎo)體硅片市場(chǎng)總需求不斷提升,盡管行業(yè)技術(shù)壁壘較高,但目前國(guó)內(nèi)已有眾多廠商積極布局,由于大多廠商同時(shí)設(shè)計(jì)多種產(chǎn)品,本文選取了以半導(dǎo)體硅片為首要業(yè)務(wù)的4家半導(dǎo)體硅片上市企業(yè)的經(jīng)營(yíng)效益進(jìn)行分析,這4家半導(dǎo)體硅片上市企業(yè)情況如下:

從我國(guó)半導(dǎo)體硅片行業(yè)凈利潤(rùn)水平來(lái)看,2018-2022年,4家半導(dǎo)體硅片行業(yè)上市公司凈利潤(rùn)總體呈波動(dòng)上升變化,其中立昂微凈利潤(rùn)規(guī)模最大,達(dá)6.69億元。2022年,4家上市企業(yè)凈利潤(rùn)平均值呈上升趨勢(shì),表明半導(dǎo)體硅片行業(yè)凈利潤(rùn)規(guī)模不斷擴(kuò)大。

中國(guó)半導(dǎo)體硅片行業(yè)盈利能力:毛利率平穩(wěn),盈利能力較強(qiáng)

2018-2022年,中國(guó)半導(dǎo)體硅片行業(yè)4家上市公司的毛利率表現(xiàn)較為平穩(wěn),保持在34%左右,2022年行業(yè)平均毛利率為34.95%,較2017年上升了1.50個(gè)百分點(diǎn),且四家上市企業(yè)毛利率均處于20%以上,三家企業(yè)毛利率在30%以上,處于較高水平,行業(yè)盈利能力較強(qiáng)。

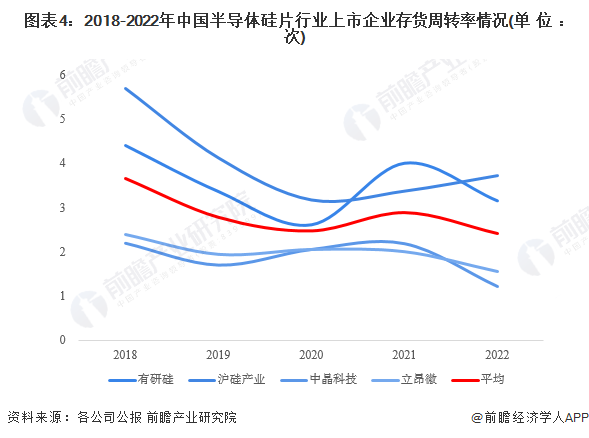

中國(guó)半導(dǎo)體硅片行業(yè)運(yùn)營(yíng)能力:存貨周轉(zhuǎn)率下降,運(yùn)營(yíng)能力一般

2022年以來(lái),汽車電子、白色家電、服務(wù)器等領(lǐng)域的芯片供應(yīng)持續(xù)緊缺,但其他應(yīng)用領(lǐng)域的半導(dǎo)體硅片供應(yīng)已充分滿足市場(chǎng)需求,上游代工廠產(chǎn)能也逐漸寬松;下游消費(fèi)終端市場(chǎng)需求受全球經(jīng)濟(jì)增長(zhǎng)放緩影響有所下滑,終端廠商備貨動(dòng)力不足,半導(dǎo)體硅片廠商庫(kù)存水位普遍升高。2022年,行業(yè)存貨周轉(zhuǎn)率均呈現(xiàn)下降趨勢(shì),四家企業(yè)平均存貨周轉(zhuǎn)率為2.41%,較2021年下降16.55%,說(shuō)明行業(yè)存貨變現(xiàn)能力處于較低水平。

2018-2022年,4家上市公司的應(yīng)收賬款周轉(zhuǎn)率差距較大,2022年有研硅應(yīng)收賬款周轉(zhuǎn)率較高,說(shuō)明企業(yè)呆賬、壞賬風(fēng)險(xiǎn)較低。2018-2022年,我國(guó)半導(dǎo)體硅片行業(yè)上市公司平均應(yīng)收賬款周轉(zhuǎn)率波動(dòng)上升變化,2022年達(dá)5.34次,處于一般水平,行業(yè)整體來(lái)看應(yīng)收賬款回收速度一般。

綜合看來(lái),我國(guó)半導(dǎo)體硅片行業(yè)存貨周轉(zhuǎn)率較慢,應(yīng)收賬款周轉(zhuǎn)速度一般,行業(yè)的運(yùn)營(yíng)能力有待提高。

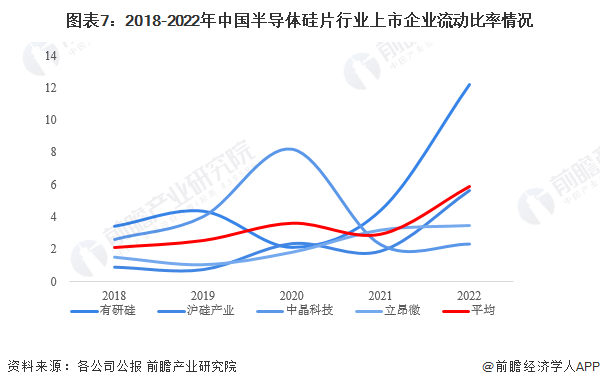

中國(guó)半導(dǎo)體硅片行業(yè)償債能力:長(zhǎng)期償債能力較好,短期償債能力加強(qiáng)

從我國(guó)半導(dǎo)體硅片行業(yè)長(zhǎng)期償債能力來(lái)看,2018-2022年,4家半導(dǎo)體硅片上市企業(yè)資產(chǎn)負(fù)債率的平均水平呈波動(dòng)下降,2022年為30.06%,較2018年的37.81%下降20.50%,行業(yè)整體資產(chǎn)負(fù)債率保持在較低水平,償債能力較強(qiáng),風(fēng)險(xiǎn)較低。

短期償債能力方面,2018-2022年我國(guó)半導(dǎo)體硅片行業(yè)平均流動(dòng)比率呈現(xiàn)波動(dòng)上升的態(tài)勢(shì),且從2018年的2.11上升至2022年的5.92,說(shuō)明行業(yè)的短期償債能力有所改善。

綜合看來(lái),我國(guó)半導(dǎo)體硅片行業(yè)的資產(chǎn)負(fù)債率較低,行業(yè)長(zhǎng)期償債能力較強(qiáng);流動(dòng)比率呈上升趨勢(shì),行業(yè)的短期償債能力處于增強(qiáng)態(tài)勢(shì)。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國(guó)半導(dǎo)體硅片(硅晶圓)行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)半導(dǎo)體硅片行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)半導(dǎo)體硅片行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)半導(dǎo)體硅片行...

如在招股說(shuō)明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT