預(yù)見2023:《2023年中國(guó)車路協(xié)同行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

行業(yè)主要上市公司:四維圖新(002405);易華錄(300212);中遠(yuǎn)海科(002401);東軟集團(tuán)(600718);千方科技(002373);萬集科技(300552);金溢科技(002869)等

本文核心數(shù)據(jù):自動(dòng)駕駛滲透率;發(fā)展前景預(yù)測(cè)等

產(chǎn)業(yè)概況

1、定義

車路協(xié)同是基于無線通信、傳感探測(cè)等技術(shù)進(jìn)行車路信息獲取,并通過車車、車路信息交互和共享,實(shí)現(xiàn)車輛和基礎(chǔ)設(shè)施之間智能協(xié)同與配合,達(dá)到優(yōu)化利用系統(tǒng)資源、提高道路交通安全、緩解交通擁堵的目標(biāo)。

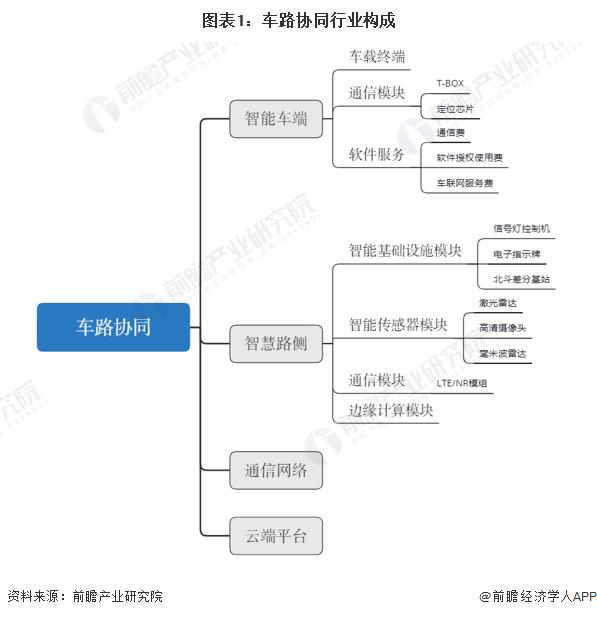

車路協(xié)同行業(yè)主要包括四個(gè)領(lǐng)域,分別是智能車端、智慧路側(cè)、通信網(wǎng)絡(luò)和云端平臺(tái)。

智能車端基于LTE-V2X和5G NR-V2X技術(shù)實(shí)現(xiàn)車車之間、車路之間、車人之間和車云端之間的全面信息交互。智慧路側(cè)對(duì)路側(cè)信息進(jìn)行收集,整合智能車端信息,提供危險(xiǎn)駕駛提醒、車輛違章預(yù)警、道路異常提醒、道路擁堵分析、交叉路口、協(xié)調(diào)調(diào)度等功能。通信網(wǎng)絡(luò)負(fù)責(zé)提供車與車、車與路間實(shí)時(shí)傳輸?shù)男畔⒐艿溃ㄟ^低時(shí)延、高可靠、快速接入的網(wǎng)絡(luò)環(huán)境,保障車端與路側(cè)端的信息實(shí)時(shí)交互。云端平臺(tái)承擔(dān)著“指揮者”的角色。云端平臺(tái)由基礎(chǔ)平臺(tái)和應(yīng)用平臺(tái)組成,其中云端基礎(chǔ)平臺(tái)為智能車端、智慧路側(cè)、管理及服務(wù)機(jī)構(gòu)等提供車輛運(yùn)行、基礎(chǔ)設(shè)施、交通環(huán)境和交通管理等動(dòng)態(tài)基礎(chǔ)數(shù)據(jù);云端應(yīng)用平臺(tái)提供各種應(yīng)用能力,增強(qiáng)智能網(wǎng)聯(lián)駕駛服務(wù)能力,降低交通事故傷亡概率,減少交通擁堵時(shí)間,提升交通效率。

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈分布領(lǐng)域廣泛

中國(guó)車路協(xié)同的產(chǎn)業(yè)鏈涉及到車載設(shè)備和智能交通系統(tǒng)、道路基礎(chǔ)設(shè)施建設(shè)、數(shù)據(jù)處理和管理、服務(wù)提供商以及車輛制造和技術(shù)供應(yīng)商等多個(gè)環(huán)節(jié)。這些環(huán)節(jié)需要相互協(xié)作和協(xié)同發(fā)展,以推動(dòng)車路協(xié)同的實(shí)現(xiàn)和應(yīng)用。將車路協(xié)同產(chǎn)業(yè)鏈分為基礎(chǔ)層、平臺(tái)層和應(yīng)用層,分布領(lǐng)域廣泛。其中基礎(chǔ)層主要為設(shè)備與終端,主要包括芯片、攝像頭、雷達(dá)、云計(jì)算、高精地圖、軟件系統(tǒng)等領(lǐng)域;平臺(tái)層主要為平臺(tái)與運(yùn)營(yíng)環(huán)節(jié);應(yīng)用層主要為應(yīng)用功能及應(yīng)用場(chǎng)景。

基礎(chǔ)層企業(yè)數(shù)量較多,包括阿里巴巴、騰訊、百度、四維圖新等龍頭企業(yè);平臺(tái)層主要為平臺(tái)與運(yùn)營(yíng)環(huán)節(jié),主要企業(yè)包括中國(guó)移動(dòng)、中國(guó)聯(lián)通等;應(yīng)用層根據(jù)功能分類,安全與測(cè)試檢驗(yàn)企業(yè)主要包括信大捷安、華大電子等,高精度定位與地圖服務(wù)企業(yè)包括高德地圖、北斗星通、四維圖新等。

行業(yè)發(fā)展歷程:政策不斷支持,行業(yè)逐步進(jìn)入快速發(fā)展階段

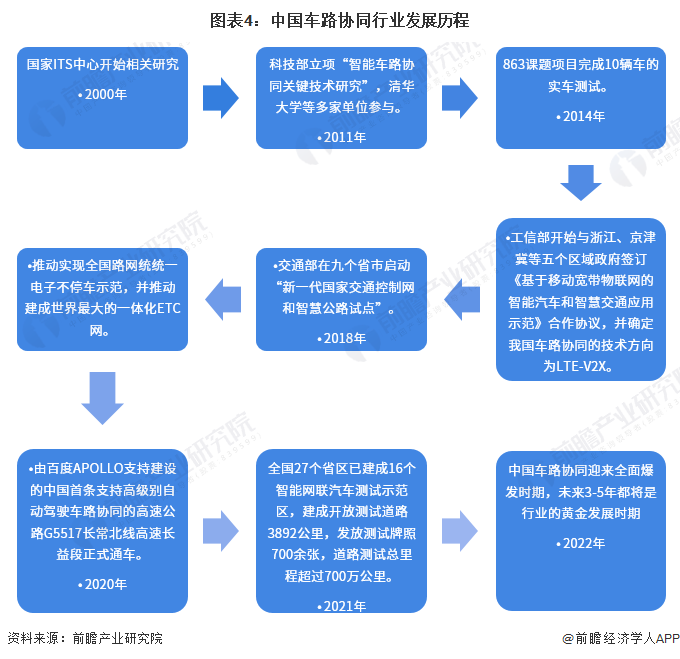

中國(guó)智能交通中車路協(xié)同技術(shù)發(fā)展較晚,2000年國(guó)家ITS中心開始對(duì)相關(guān)領(lǐng)域進(jìn)行研究,早期發(fā)展經(jīng)歷了課題研究、示范應(yīng)用兩個(gè)階段。

2020年9月,由百度Apollo支持建設(shè)的中國(guó)首條支持高級(jí)別自動(dòng)駕駛車路協(xié)同的高速公路G5517長(zhǎng)常北線高速長(zhǎng)益段正式通車。這是全球首次、也是唯一使用純路側(cè)感知能力,真正實(shí)現(xiàn)開放道路連續(xù)路網(wǎng)L4級(jí)自動(dòng)駕駛閉環(huán)的車路協(xié)同技術(shù),是車路協(xié)同領(lǐng)域的最高技術(shù)能力體現(xiàn),將是全球智能出行領(lǐng)域的重大技術(shù)突破。2021年,全國(guó)27個(gè)省區(qū)已建成16個(gè)智能網(wǎng)聯(lián)汽車測(cè)試示范區(qū),建成開放測(cè)試道路3892公里,發(fā)放測(cè)試牌照700余張,道路測(cè)試總里程超過700萬公里。

政策引導(dǎo)是推動(dòng)中國(guó)車路協(xié)同發(fā)展的重要舉措。車路協(xié)同技術(shù)是未來智慧交通的重要方向之一,2010年前后,國(guó)家開始重視車路協(xié)同技術(shù),在國(guó)家科技重大專項(xiàng)和各地方政府支持下,開展一些技術(shù)研究和小范圍試點(diǎn)。“十四五”時(shí)期,國(guó)家出臺(tái)新一代基礎(chǔ)設(shè)施建設(shè)規(guī)劃,大力支持智慧交通建設(shè)。許多城市開始全面推廣應(yīng)用車路協(xié)同系統(tǒng),如智能交通燈、車輛與基礎(chǔ)設(shè)施聯(lián)網(wǎng)等。未來國(guó)家將重點(diǎn)發(fā)展車輛自動(dòng)駕駛等新一代車路協(xié)同技術(shù)。同時(shí),將加強(qiáng)標(biāo)準(zhǔn)完善,推動(dòng)車路協(xié)同技術(shù)在更廣泛領(lǐng)域的應(yīng)用,服務(wù)智慧交通建設(shè)。

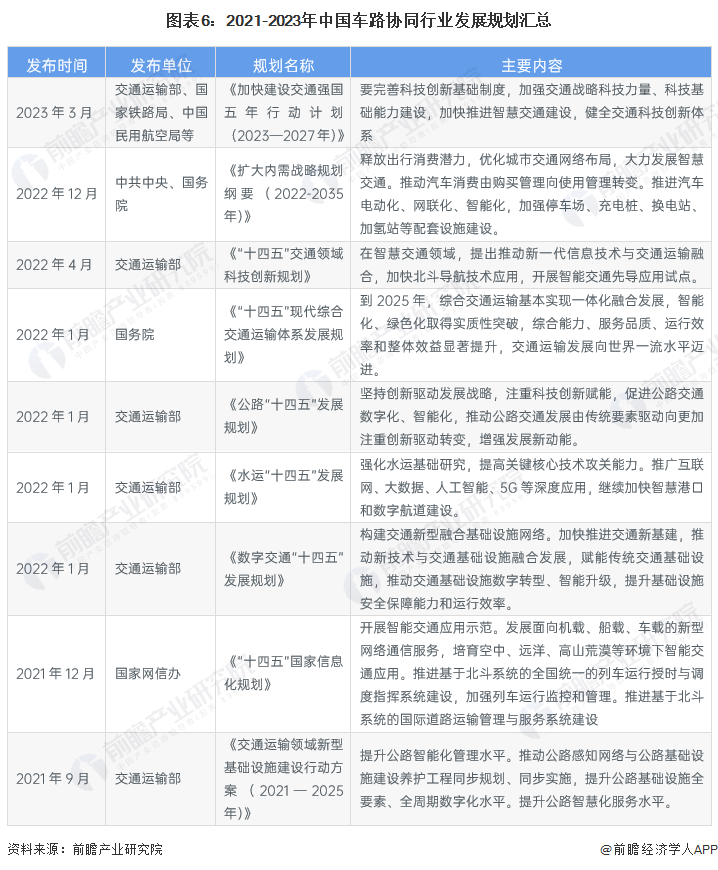

行業(yè)政策背景:政策頻出支持車路協(xié)同行業(yè)的發(fā)展

國(guó)家規(guī)劃大力推動(dòng)智能汽車和車路協(xié)同領(lǐng)域發(fā)展。《中華人民共和國(guó)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》框定了以智能交通為首的十大數(shù)字化應(yīng)用場(chǎng)景的具體范圍,作為構(gòu)建數(shù)字社會(huì)、提升政府?dāng)?shù)字治理水平、營(yíng)造良好數(shù)字生態(tài)的重要指引。綱要提出要發(fā)展自動(dòng)駕駛和車路協(xié)同的出行服務(wù)。推廣公路智能管理、交通信號(hào)聯(lián)動(dòng)、公交優(yōu)先通行控制。建設(shè)智能鐵路、智慧民航、智慧港口、數(shù)字航道、智慧停車場(chǎng)。

行業(yè)發(fā)展現(xiàn)狀

1、車端發(fā)展現(xiàn)狀:車端設(shè)備產(chǎn)品種類多,技術(shù)類型豐富

車載單元OBU作為整個(gè)系統(tǒng)的車輛接收端,是整個(gè)交通系統(tǒng)的重要組成部分之一,是數(shù)據(jù)源頭也是信息傳遞的終點(diǎn)。車端硬件包括控制器、CAN卡、全球定位系統(tǒng)(GPS)、慣性測(cè)量單元(IMU)、感知傳感器等,目前成本較高,量產(chǎn)以后有降低價(jià)格的可能。如果技術(shù)成熟,對(duì)于智能駕駛汽車而言硬件是剛需,未配置相關(guān)硬件的單車面臨更新?lián)Q代的可能。除了智能駕駛必備的軟硬件外,車載信息系統(tǒng)也處在行業(yè)的上升期,集中度低,具有巨大的發(fā)展空間。車載信息娛樂系統(tǒng)從其功能上主要解決娛樂、連接、導(dǎo)航三大主要功能,并向平臺(tái)化升級(jí),是實(shí)現(xiàn)智能汽車的必要載體。隨著智能汽車技術(shù)的不斷進(jìn)步,汽車可以實(shí)現(xiàn)如控制家庭空調(diào)/窗簾/燈/門鎖等功能,各類應(yīng)用軟件可直接安裝在汽車端,形成汽車-手機(jī)-家庭-服務(wù)互聯(lián)互通服務(wù)。

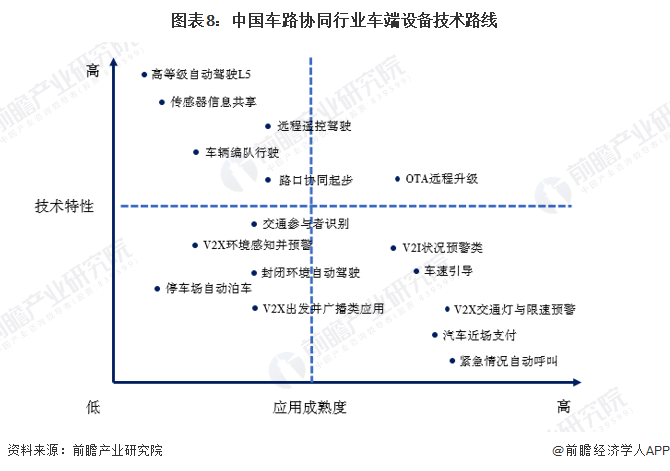

在車端設(shè)備技術(shù)特性較高的技術(shù)路線中,OTA遠(yuǎn)程升級(jí)是應(yīng)用成熟度最高的技術(shù),而高等級(jí)自動(dòng)駕駛L5是應(yīng)用成熟度最低、突破難度最大的技術(shù)。在車端設(shè)備技術(shù)特性較低的技術(shù)路線中,V2X交通燈與限速預(yù)警、緊急情況自動(dòng)呼叫是應(yīng)用成熟度最高的技術(shù),而停車場(chǎng)自動(dòng)泊車是應(yīng)用成熟度最低的技術(shù)。

2、路側(cè)發(fā)展現(xiàn)狀:路側(cè)產(chǎn)品技術(shù)相對(duì)成熟

中國(guó)路側(cè)設(shè)備包括路側(cè)單元RSU、高清攝像頭、毫米波雷達(dá)、激光雷達(dá)、邊緣服務(wù)器和交通信號(hào)機(jī),技術(shù)相對(duì)成熟,規(guī)模商用存在可能。2022年開始,在典型城市和高速公路開始擴(kuò)大路側(cè)設(shè)備的建設(shè)范圍。國(guó)內(nèi)RSU的部署基本配合電子收費(fèi)系統(tǒng)(ETC)一起推廣,在收費(fèi)站等區(qū)域先行普及。作為全國(guó)車聯(lián)網(wǎng)的“通信網(wǎng)絡(luò)”的重要基礎(chǔ)設(shè)施載體,RSU在未來有望加速普及。

3、自動(dòng)駕駛發(fā)展現(xiàn)狀:整體呈現(xiàn)上升的趨勢(shì)

自動(dòng)駕駛解決方案是融合感知、決策、執(zhí)行、通信等技術(shù)的綜合解決方案。目前,根據(jù)市場(chǎng)主體不同,可大致將市場(chǎng)上的解決方案劃分為三大派系:主機(jī)廠商的自動(dòng)駕駛解決方案、系統(tǒng)廠商的自動(dòng)駕駛解決方案和量產(chǎn)車型自動(dòng)駕駛解決方案。主機(jī)廠商包括傳統(tǒng)的車企以及所謂的造車新勢(shì)力;系統(tǒng)廠商包括汽車行業(yè)傳統(tǒng)的Tier1和一些高科技公司;量產(chǎn)車型中代表性的自動(dòng)駕駛解決方案產(chǎn)品為特斯拉的Autopilot系統(tǒng)和奧迪A8的AI系統(tǒng)。

中國(guó)自動(dòng)駕駛汽車行業(yè)目前及將來一段時(shí)間內(nèi)還將處于研發(fā)的初級(jí)階段,因此目前中國(guó)還處于自動(dòng)汽車行業(yè)的發(fā)展期,目前還是以技術(shù)研發(fā)為主,預(yù)計(jì)隨著國(guó)外技術(shù)成熟度的不斷提升,國(guó)內(nèi)各車企參與自動(dòng)駕駛汽車研發(fā)的積極性將水漲船高。

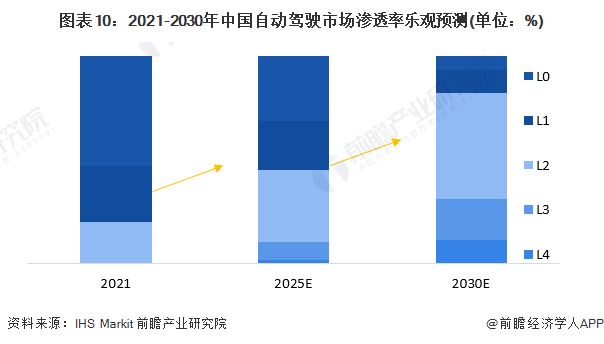

從滲透率來看,樂觀預(yù)測(cè)到2030年,中國(guó)L0級(jí)別、L1級(jí)別、L2級(jí)別、L3級(jí)別、L4級(jí)別自動(dòng)駕駛的滲透率分別達(dá)到7%、11%、51%、20%、11%。

行業(yè)競(jìng)爭(zhēng)格局:市場(chǎng)參與者規(guī)模較小,競(jìng)爭(zhēng)程度較低

從企業(yè)維度分析,車路協(xié)同企業(yè)主要分為四大陣營(yíng):以BAT為代表的互聯(lián)網(wǎng)科技企業(yè);以華為為代表的ICT企業(yè);以德賽西威、均勝電子為代表的汽車供應(yīng)商;以千方科技為代表的車路協(xié)同集成商。中國(guó)車路協(xié)同市場(chǎng)仍處于起步階段,未來將會(huì)有更多參與者進(jìn)入,行業(yè)競(jìng)爭(zhēng)格局未定。而檢驗(yàn)企業(yè)能否占據(jù)競(jìng)爭(zhēng)優(yōu)勢(shì)的最核心標(biāo)準(zhǔn)即其車路協(xié)同技術(shù)方案是否能夠商業(yè)化落地。

中國(guó)車路協(xié)同行業(yè)涉及領(lǐng)域較廣,主要包括基礎(chǔ)通信、無人駕駛、交通系統(tǒng)、交通信息服務(wù)和車路協(xié)同平臺(tái)等領(lǐng)域。通過對(duì)比車路協(xié)同主要參與者的業(yè)務(wù)布局,可看出,華為和中國(guó)移動(dòng)在車路協(xié)同的布局較全。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

1、發(fā)展趨勢(shì):向著系統(tǒng)化、智能化、市場(chǎng)化等方向發(fā)展

在發(fā)展節(jié)奏上,國(guó)家政策將進(jìn)一步出臺(tái),車路協(xié)同核心技術(shù)將獲得進(jìn)一步發(fā)展,車路協(xié)同行業(yè)將依照技術(shù)應(yīng)用、標(biāo)準(zhǔn)建設(shè)、技術(shù)研發(fā)、示范應(yīng)用路線向前推進(jìn),未來3-5年,行業(yè)將進(jìn)入黃金發(fā)展時(shí)期。從政策推動(dòng)、商業(yè)落地、市場(chǎng)發(fā)展、建設(shè)體系等維度對(duì)行業(yè)發(fā)展趨勢(shì)進(jìn)行分析,車路協(xié)同發(fā)展將呈現(xiàn)以下幾大發(fā)展趨勢(shì):

2、發(fā)展前景:車路協(xié)同行業(yè)將快速增長(zhǎng)

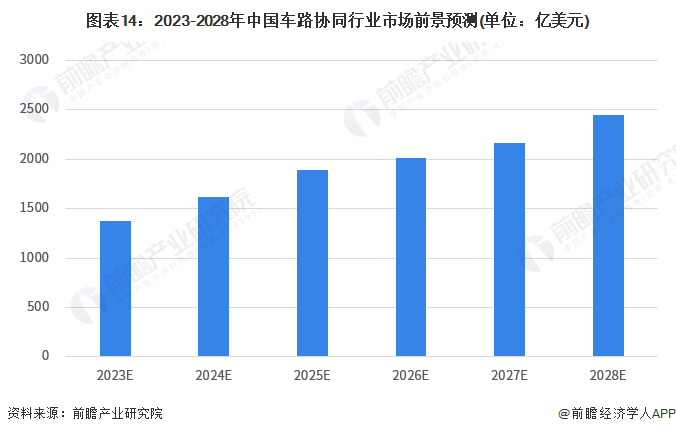

中國(guó)車路協(xié)同行業(yè)細(xì)分市場(chǎng)主要包括車端設(shè)備市場(chǎng)、路側(cè)設(shè)備市場(chǎng)、云端設(shè)備市場(chǎng)和運(yùn)營(yíng)服務(wù)市場(chǎng)。隨著中國(guó)汽車向智能化與網(wǎng)聯(lián)化快速發(fā)展,智慧路側(cè)設(shè)備不斷在城市公路、高速公路與交叉路口鋪設(shè),云端平臺(tái)、邊緣計(jì)算與通信運(yùn)營(yíng)技術(shù)不斷突破,中國(guó)車路協(xié)同行業(yè)市場(chǎng)空間廣闊。2028年我國(guó)車路協(xié)同行業(yè)市場(chǎng)將達(dá)到2448億美元,2023-2028年復(fù)合增長(zhǎng)率為13%。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國(guó)車路協(xié)同行業(yè)發(fā)展模式與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)車路協(xié)同行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來車路協(xié)同行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)車路協(xié)同行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國(guó)車路協(xié)同行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

【行業(yè)深度】洞察2025:中國(guó)車路協(xié)同行業(yè)競(jìng)爭(zhēng)格局及企業(yè)布局(附產(chǎn)品布局、上市企業(yè)業(yè)績(jī)等)

-

【行業(yè)深度】洞察2023:中國(guó)車路協(xié)同行業(yè)競(jìng)爭(zhēng)格局及企業(yè)布局(附產(chǎn)品布局、上市企業(yè)業(yè)績(jī)等)

-

收藏!2023年全球車路協(xié)同行業(yè)技術(shù)競(jìng)爭(zhēng)格局(附區(qū)域申請(qǐng)分布、申請(qǐng)人排名、專利申請(qǐng)集中度等)

-

-