2023年全球顯示驅動芯片行業發展現狀分析 市場規模達110億美元【組圖】

顯示驅動芯片行業主要上市公司:新相微(688593.SH)、天德鈺(688252.SH)、格科微(688728.SH)、中穎電子(300327.SZ)、韋爾股份(603501.SH)、士蘭微(600460.SH)、明微電子(688699.SH)、力芯微(688601.SH)、晶合集成(688249.SH)、匯成股份(688403.SH)、頎中科技(688352.SH)等

本文核心數據:全球顯示驅動芯片行業產業鏈全景圖、全球顯示驅動芯片企業區域競爭

全球顯示驅動芯片出貨量約85億顆

顯示驅動芯片是顯示面板產業鏈重要的一環,受益于整體產業鏈的持續發展,顯示驅動芯片市場近年增速也較為可觀。根據CINNO Research的數據,2022年全球顯示驅動芯片出貨量約為84.7億顆,預計2026年將突破95億顆。

全球顯示驅動芯片企業主要分布在中韓美

全球顯示驅動芯片企業主要分布在中國、韓國、美國,例如中國臺灣的聯詠科技、奇景光電、天鈺科技、瑞鼎科技等,以及中國大陸的集創北方、華為海思、天德鈺等公司;韓國的顯示驅動芯片龍頭企業有LX Semicon、三星、DB Hitek、Silicon Works等;美國則有Texas Instruments Incorporated、Semiconductor Components Industries等公司。

全球顯示驅動芯片市場競爭格局

根據Omdia的數據,2023年一季度,韓國三星、中國臺灣聯詠科技、韓國LX Semicon、中國臺灣奇景光電為全球四大顯示驅動芯片廠商,市場份額分別為22%、22%、17%、10%;全球顯示驅動芯片CR4達71%,市場呈寡占Ⅲ型,表明市場集中,少數廠商壟斷市場。

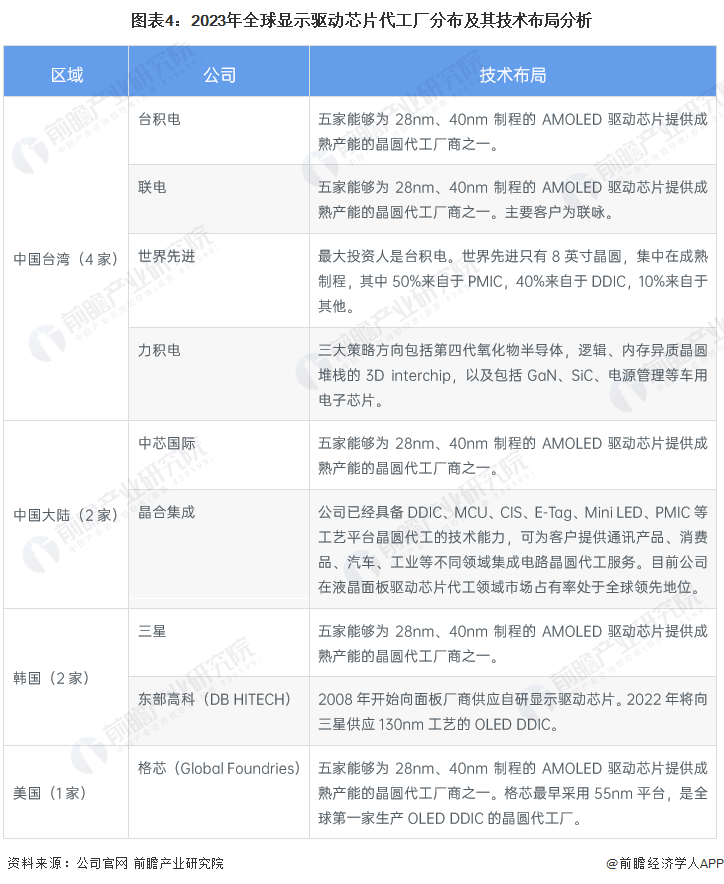

全球顯示驅動芯片代工廠集中在中韓

晶圓制造是顯示驅動芯片DDIC的代工基礎。韓國和中國臺灣地區憑借在顯示面板領域的先發優勢,在配套的DDIC代工領域也擁有深厚的技術積累。目前中國大陸具有DDIC芯片代工能力的晶圓廠只有中芯國際和晶合集成。中芯國際是全球五家能夠為28nm、40nm制程的AMOLED驅動芯片提供成熟產能的晶圓代工廠商之一。晶合集成則是以DDIC產品代工起家,目前已經成長為中國大陸營業收入第三大的晶圓代工企業,僅次于中芯國際和華虹半導體。

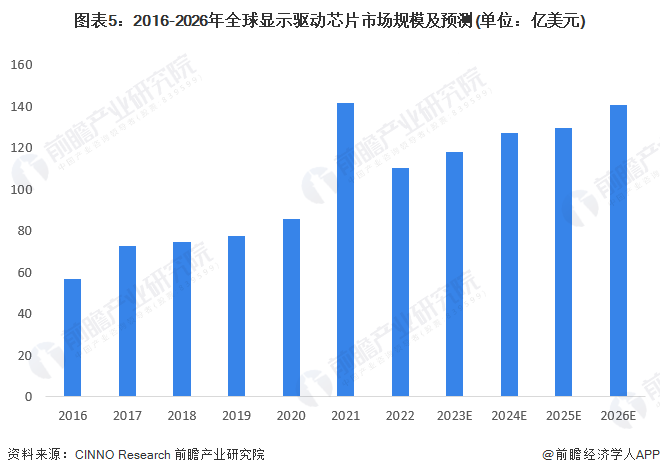

全球顯示驅動芯片市場規模

根據CINNO Research的數據,2022年全球顯示驅動芯片市場規模為110億美元。未來,隨著電視、智能穿戴、移動終端等下游應用領域的持續發展,AMOLED滲透率持續提升,帶動顯示驅動芯片單價整體迅速上漲,疊加芯片短缺、芯片價格整體上漲等因素,持續推動顯示驅動芯片市場規模逐步擴大。預計2026年,全球顯示驅動芯片市場規模將超過140億美元。

更多本行業研究分析詳見前瞻產業研究院《中國LED芯片行業市場需求與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對LED芯片行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來LED芯片行業發展軌跡及實踐經驗,對LED芯片行業未來的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT