預見2023:《2023年中國數字藏品行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:阿里巴巴(09988.HK)、騰訊控股(00700.HK)、百度集團(09888.HK)、中國平安(601318.SH)、網易-S(09999.HK)、視覺中國(000681.SZ)、中手游(00302.HK)等

本文核心數據:數字藏品銷售額、數字藏品銷售量、數字藏品價格、競爭格局、發展趨勢預測等

產業概況

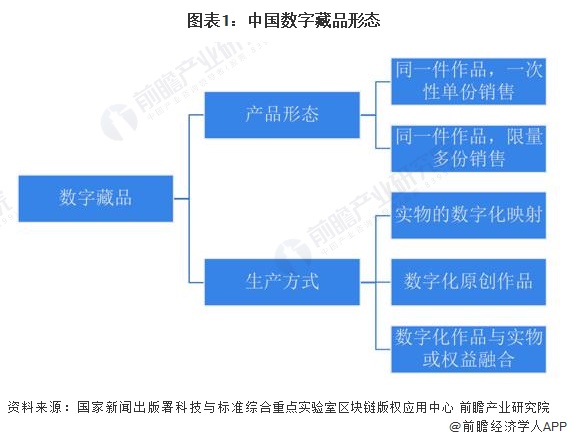

1、定義

據中國通信工業協會區塊鏈專業委員會發布《數字藏品通用標準1.0》中的定義,數字藏品是基于區塊鏈技術和NFT技術對各類作品、藝術品生成的加密數字權益憑證,具有獨一無二、不可替代、不可分割、不可篡改等特性,能夠實現可監管、真實可信、可追溯的數字化發行、交易、收藏和展示等功能。

《數字藏品應?參考1.0》中劃定了現階段國內數字藏品的范圍主要為限量發行的虛擬文化商品,包括文字作品、口述作品、音樂、戲劇、曲藝、舞蹈、雜技藝術作品,美術、建筑作品,攝影作品,視聽作品,?程設計圖、產品設計圖、地圖、示意圖等圖形作品和模型作品等。

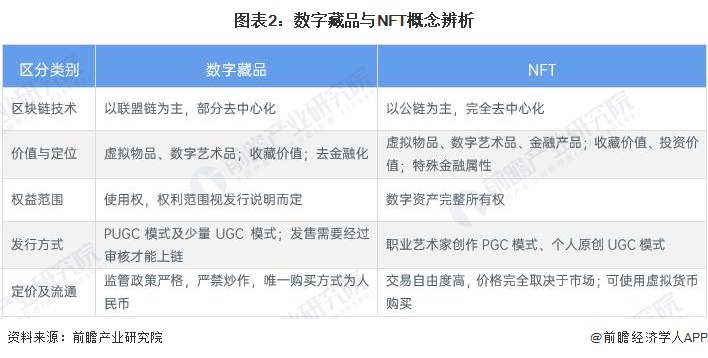

數字藏品源于NFT(Non-Fungible Token,非同質化代幣)概念,但與國外NFT有著本質區別。NFT標記了用戶對于特定資產的所有權,基于其“代幣”屬性,NFT能夠賦能數字資產交易流轉,為用戶提供投資性消費價值,由此NFT被賦予了與股票、有價證券類似的金融屬性;國內數字藏品提倡NFR(Non-Fungible Rights,非同質化權益)形式,弱化金融屬性,強調權益功能、藝術與收藏價值,與虛擬貨幣劃清界限。數字藏品與NFT其他概念辨析如下:

2、產業鏈剖析:互聯網大廠與“國家隊”加速布局

數字藏品產業鏈上游主要為底層區塊鏈技術及數字版權內容輸出,其中境內數字藏品以聯盟鏈為主、境外NFT以公鏈為主,此外,數字藏品交易與境外使用虛擬貨幣錢包有所不同,境內主要使用支付寶、微信及數字人民幣等;產業鏈中游為項目平臺層,負責數字藏品項目創作及發行,包括綜合類平臺、數字內容平臺、游戲/元宇宙平臺等;產業鏈下游為數字藏品項目的交易及衍生應用,目前,境內數字藏品交易以一級市場為主,數藏衍生應用涵蓋新聞傳媒、體育、旅游、藝術、食品、房地產等各領域。

從產業鏈各環節主要企業來看,境內產業鏈上游區塊鏈技術代表性企業主要有阿里、騰訊、百度、網易等互聯網大廠以及國家研究院布局,數字藏品IP眾多,目前參與市場的IP有敦煌博物館等國潮類IP、花樣年華等影視類IP、齊白石等藝術類IP等;中游數字藏品代表性平臺有鯨探(阿里)、幻核(騰訊)、元視覺(視覺中國)、NFT中國(Bigverse)等;產業鏈下游數字藏品衍生應用企業主要為數字內容類公司及各類TOC品牌公司,如上海地鐵、奈雪、耐克、海爾等,境內開放數字藏品二級市場交易平臺較少,代表性平臺有NFT中國、優版權、iBox等。

行業發展歷程:數字藏品處于探索發展階段

我國數字藏品起步較晚,可以劃分為概念導入期和探索發展期:2021年以前,我國處于NFT概念導入期,2014年紐約藝術家推出第一個NFT,2017年Crypto Punks項目將NFT概念推向高潮,NFT平臺相繼推出;2021年,國內NFT正式進入探索發展期,以螞蟻集團推出“鯨探”為標志性事件,國內數藏市場迅速崛起,于2022年6月達到頂峰,7月以后,大量不規范平臺主動退出。由于針對數字藏品的國家層面規范性政策及法律法規仍不夠完善,未來幾年,數藏市場仍將繼續在規范發展及數藏賦能實體經濟創新發展方向探索。

行業政策背景:推動行業規范化發展為主

2021年之前,數字藏品相關政策主要集中在支持區塊鏈技術發展,2021年以來,國務院、工信部等國家主管部門以及中國文化產業協會、中國銀行業協會、中國通信工業協會區塊鏈專業委員會等國家層面行業自律組織紛紛提出各項政策,加速數字藏品行業規范發展,推動數字藏品行業作為文創載體表現形式多樣化發展。截至2023年7月國家層面數字藏品行業政策匯總如下:

注:截至2023年7月10日,下同。

行業發展現狀

1、需求:數字藏品銷售額增長迅速,2022年6月熱度達到峰值

2021年以來,我國數字藏品市場興起,數字藏品應用在文化藝術、娛樂、影視、休閑、餐飲、電商、旅游等多個領域。數字藏品應用需求來源于藝術收藏、粉絲經濟、TOC品牌營銷宣傳等,需求范圍較廣。從國內數字藏品銷售情況來看,2022年3-9月,僅7個月時間,國內95個數字藏品平臺已發行超過2600萬份,銷售額超過9億元。

注:迪新財訊數據統計范圍為數字藏品2022年3-9月每月TOP50平臺銷售情況,共統計95個平臺的銷售數據。

2、供給: 數字藏品服務主體數量迅速增長

2019年2月《區塊鏈信息服務管理規定》正式實施以來,國家互聯網信息辦公室依法依規組織開展備案審核工作,截至2023年2月,共發布十一批境內區塊鏈信息服務名稱及備案編號,合計公布區塊鏈信息服務主體3193個。2022年3月發布第七批名單中,首次出現以“數字藏品”為關鍵詞的服務名稱,至2023年2月發布第十一批名單中,“數字藏品”、“數字藝術”為主的服務占比已超過區塊鏈信息服務的50%。

3、價格:平均單價低于100元/份平臺占比近90%

從銷售情況排名前列的95家平臺平均銷售單價來看,95家平臺平均銷售單價為35元/份,其中,近55%的平臺銷售單價在35-100元/份;嗨藝購平均銷售單價363元/份,為最高平均單價;平均單價低于100元/份平臺占比近90%。

注:數據統計范圍為2022年3-9月。

行業競爭格局

1、區域競爭:北京領先

2023年2月,國家互聯網信息辦公室發布十一批共502個境內區塊鏈信息服務名稱及備案編號,涵蓋區塊鏈技術、版權交易平臺、錢包、數字藏品平臺等各類服務,其中與數字藏品業務相關的有200多個,占總數比重超過40%。從區域分布來看,北京區塊鏈信息服務主體數量最多,為115個,其次為廣東、江蘇、浙江、上海和海南。

2、企業競爭:大廠平臺引領行業發展

目前,中國數字藏品市場可劃分四個競爭梯隊,頭部數字藏品平臺背靠阿里巴巴、騰訊、百度等互聯網頭部大廠,區塊鏈技術領先、入場較早且擁有大量用戶,代表性平臺如鯨探、阿里拍賣、星際口袋等;競爭一梯隊主要為背靠國資/央媒以及大型上市企業的平臺,如杭數交旗下虛獼數藏、視覺中國旗下元視覺等;競爭二梯隊為其他布局數字藏品上市企業推出的平臺以及入場較早擁有一定用戶基數的數藏獨角獸平臺,如紅洞數藏、元啟數藏等;競爭三梯隊為其他小用戶基數平臺和層出不窮的新平臺。我國數字藏品發展時間較短,新平臺不斷推出,同時受到政策監管及發展不成熟等因素影響,平臺主動清退也是數藏行業的常態,市場競爭格局并不穩定。

行業發展前景及趨勢預測

1、數字藏品發展前景廣闊

數字藏品具備不可篡改、不可分割、不可復制、可追溯等特性,在推動文化數字化發展、保護文物、傳播中國特色傳統文化等各方面起到了重要作用。目前,我國數字藏品仍處于探索發展初期,但數藏市場發展迅速,據iBox數藏平臺研究數據2022年,數藏市場規模已達到23.7億元。隨著數字藏品行業政策及相關法律法規的推出與完善,數藏市場將進一步規范化發展,在中國數字經濟健康發展趨勢下,數字藏品應用場景將不斷擴展,助力數字供應鏈、數字地產等領域發展,數藏市場前景廣闊,到2028年市場規模將超過300億元。

2、去金融化是重要保障,賦能實體經濟是發展方向

結合2021年以來數字藏品相關政策來看,在賦能實體經濟方面,《“十四五”文化發展規劃》、《關于推進實施國家文化數字化戰略的意見》等政策均提出支持區塊鏈技術應用,加快發展數字藝術、數字創意等新型文化業態;在市場規范方面,區塊鏈相關監管政策及數字藏品行業自律倡議等文件均體現出我國數字藏品發展前提是去金融化、與“代幣”區分開,以防范相關金融風險。

整體來看,未來,去金融化是數字藏品產業規范發展的重要保障,數字藏品賦能實體經濟,與旅游、文創、中藥等具有中國特色的實體產業協同發展是產業發展方向。

更多本行業研究分析詳見前瞻產業研究院《中國區塊鏈行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對區塊鏈行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來區塊鏈行業發展軌跡及實踐經驗,對區塊鏈行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT