2023年全球心室輔助裝置行業(yè)發(fā)展現(xiàn)狀分析 2022年市場規(guī)模達(dá)到17億美元【組圖】

本文核心數(shù)據(jù):產(chǎn)品技術(shù);標(biāo)準(zhǔn)匯總;市場規(guī)模等

技術(shù)發(fā)展:三代產(chǎn)品迭代

心室輔助裝置(VAD)是一種用于心血管手術(shù)的高端醫(yī)療設(shè)備,其作用主要是能幫助血液從心室泵送到身體的其他部位。血泵是VAD最關(guān)鍵部件,對VAD的發(fā)展有重要影響。根據(jù)血泵原理不同,VAD技術(shù)在歷史上經(jīng)歷了三代的發(fā)展,分別為搏動泵、軸流泵以及離心泵。

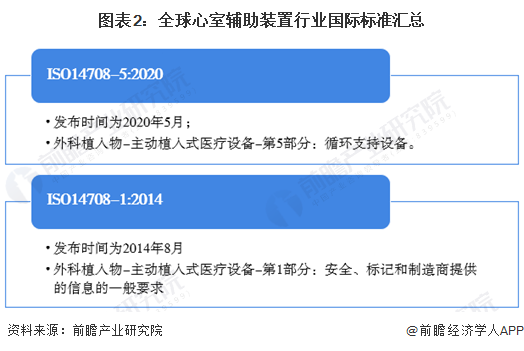

國際標(biāo)準(zhǔn):ISO 14708系列

國際標(biāo)準(zhǔn)化組織外科植入物標(biāo)準(zhǔn)化技術(shù)委員會有源植入物分技術(shù)委員會(ISO/TC150/SC6)目前已發(fā)布針對VAD的國際標(biāo)準(zhǔn)主要在有源植入式醫(yī)療器械的系列標(biāo)準(zhǔn)ISO 14708中。其中,《主動植入式醫(yī)療設(shè)備-第5部分:循環(huán)支持設(shè)備(ISO 14708-5)》最早于2010年2月發(fā)布,并于2020年5月進(jìn)行了一次修訂并再次發(fā)布。該標(biāo)準(zhǔn)主要規(guī)定了主動植入式循環(huán)支持裝置的安全性和性能要求,包括類型試驗(yàn)、動物研究和臨床評估要求等,涵蓋范圍包括左和(或)右心室輔助裝置、全人工心臟、雙心室輔助裝置等。

企業(yè)競爭格局:雅培將占據(jù)主要市場

在全球心室輔助裝置市場上,截止2021年,雅培、美敦力兩家企業(yè)占據(jù)了90%的市場份額,位于第一梯隊(duì)。2021年6月,美敦力宣布停止銷售旗下人工心臟HeartWare-HVAD產(chǎn)品,并通知所有醫(yī)生停止植入新的HVAD產(chǎn)品。原因是一項(xiàng)研究數(shù)據(jù)表明,美敦力的HeartWare-HVAD與雅培的同類產(chǎn)品相比,患者植入后有著更高的中風(fēng)率和死亡率。隨后雅培發(fā)布聲明,確認(rèn)公司有足夠的能力來支持美敦力決定撤出其產(chǎn)品,至此,雅培在今后的競爭中將更有優(yōu)勢。

全球心室輔助裝置行業(yè)的參與者還包括擁有全球唯一獲得FDA認(rèn)證的介入式人工心臟的Abiomed、LivaNova PLC等,其中,其他有國際競爭優(yōu)勢的企業(yè)如Abiomed等位于第二梯隊(duì);在本國有一定優(yōu)勢的企業(yè)如Bivacor Inc、永仁心等位于第三梯隊(duì)。

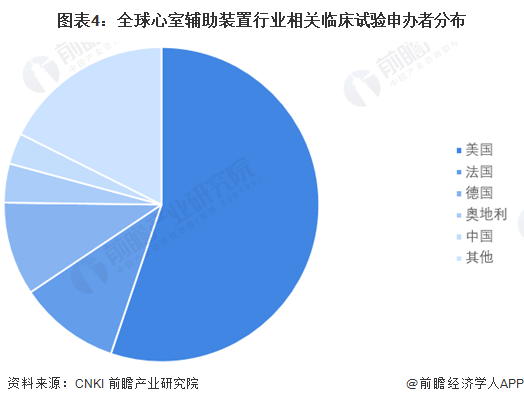

區(qū)域競爭格局:美國更有優(yōu)勢

根據(jù)CNKI的數(shù)據(jù),全球VAD相關(guān)臨床試驗(yàn)的申辦者共125個(gè)。其中,美國的申辦者數(shù)量達(dá)到69個(gè),占總申辦者的比例為55%;排名2-5的分別為法國、德國、奧地利、中國,申報(bào)者數(shù)量分布達(dá)到13、12、5、4個(gè)。全球VAD相關(guān)臨床試驗(yàn)的申辦者分布情況如下:

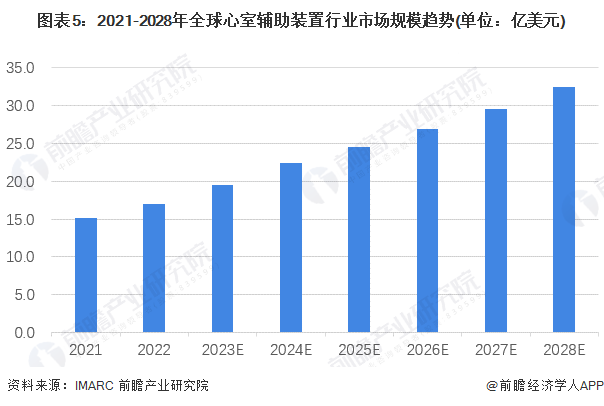

市場規(guī)模趨勢:2028年將達(dá)到32.5億美元

2022年,全球心室輔助裝置行業(yè)市場規(guī)模達(dá)到17億美元,較2021年同比增長12.3%;隨著高血壓、室間隔缺損、心力衰竭和中風(fēng)等心血管疾病病例的增加,由于心臟捐贈者的數(shù)量有限,全球各地對VAD的需求不斷增加。預(yù)計(jì)到2028年,全球心室輔助裝置行業(yè)市場規(guī)模將達(dá)到32.5億美元,2023-2028年的復(fù)合年增長率將達(dá)到9.7%。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國心血管接入器械行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對心血管接入器械行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來心血管接入器械行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對心血...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT