預見2023:《2023年中國光刻膠行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:彤程新材(603650.SH)、晶瑞電材(300655.SZ)、上海新陽(300236.SZ)、雅克科技(002409.SZ)、南大光電(300346.SZ)等

本文核心數據:中國光刻膠行業供需情況;光刻膠行業競爭格局;光刻膠行業市場份額;光刻膠行業市場集中度

產業概況

1、定義

光刻膠又稱光致抗蝕劑,是一種對光敏感的混合液體。其組成部分包括:光引發劑(包括光增感劑、光致產酸劑)、光刻膠樹脂、單體、溶劑和其他助劑。光刻膠可以通過光化學反應,經曝光、顯影等光刻工序將所需要的微細圖形從光罩(掩膜版)轉移到待加工基片上。依據使用場景,這里的待加工基片可以是集成電路材料、顯示面板材料或者印刷電路板。

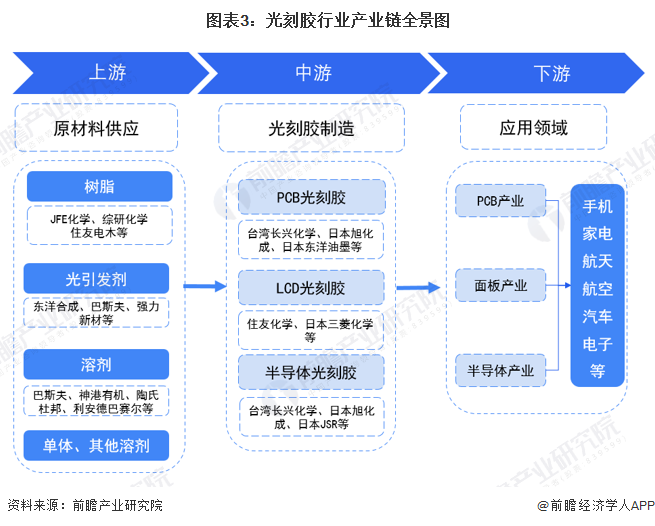

2、產業鏈剖析

光刻膠所在產業鏈覆蓋范圍十分廣泛,從上游基礎化工材料行業、精細化學品行業到中游光刻膠制備,到下游PCB、面板、半導體產業,再到電子等應用終端。光刻膠作為微電子領域微細圖形加工核心上游材料,占據電子材料至高點。

由于光刻膠技術含量高且處于PCB、面板和半導體產業的上游,其質量直接影響下游產品的質量,因此下游企業對光刻膠供貨企業的質量及供貨能力非常重視,通常采取認證采購的商業模式。伴隨著高的采購成本與認證成本,光刻膠生產廠家與下游企業通常會形成較為穩定的合作。

行業發展歷程:半導體光刻膠領域的研發已有所突破

我國光刻膠的研究始于20世紀70年代,最初階段與國際水平相差無幾,幾乎和日本同時起步,但由于種種原因,差距愈來愈大。近年來隨著半導體市場在我國迅速發展,光刻膠及其配套試劑在中國市場上呈快速增長的態勢,截至目前,我國在半導體光刻膠領域的研發已有所突破,未來產業具有良好的發展前景。2014年以來,推動我國光刻膠行業的重點政策如下:

產業發展現狀

1、市場規模:行業規模發展迅速

據Reportlinker的統計數據顯示,2019年,中國光刻膠銷售額達到人民幣81.4億元,全球光刻膠市場規模為若按美元兌人民幣匯率(1:6.5)計算,中國的市場規模幾乎占全球總量的15%;2020年,中國光刻膠銷售額達到87.4億元左右,幾乎占全球的14.6%,增長空間巨大。2021年,全球光刻膠市場規模為113億美元,前瞻根據全球市場規模及占比進行測算,2021年我國光刻膠市場規模約為110億元,同比增長25%,初步測算2022年市場規模在116億元左右。

2、國產化情況:整體國產化率程度較低

光刻膠是芯片工藝制造中的關鍵材料,其技術水平決定了半導體產品的技術規格和能力,其技術原理是利用光化學反應經光刻工藝將所需要的微細圖形從掩模版轉移到待加工基片上的圖形轉移介質,由成膜劑、光敏劑、溶劑和添加劑等主要化學品成分和其他助劑組成。2019年,南大光電設立光刻膠事業部,并成立了全資子公司“寧波南大光電材料有限公司”,全力推進“ArF光刻膠開發和產業化項目”落地實施;同時與寧波經濟技術開發區管理委員會簽署了《投資協議書》,擬投資開發高端集成電路制造用各種先進光刻膠材料以及配套原材料和底部抗反射層等高純配套材料,形成規模化生產能力,建立配套完整的國產光刻膠產業鏈。上海新陽248nm光刻膠配套的光刻機已完成廠內安裝開始調試,193nm光刻膠配套的光刻機也已到貨。經過近三年的研發,關鍵技術已有重大突破,已從實驗室研發轉向產業研發。

據材料智鏈數據,我國光刻膠整體國產化率程度較低,目前國內g線光刻膠和i線光刻膠國產化率僅10%,KrF光刻膠和Arf光刻膠的自給率僅1%,EUV光刻膠目前尚無國內企業可以大規模生產,處于研發階段。

行業競爭格局

1、區域競爭:長三角是光刻膠品牌主要集聚地

我國半導體產業、面板產業和PCB產業主要集中在長三角、珠三角和環渤海地區和成渝鄂地區發展,其中面板產業和PCB產業的產業集群已經初步形成,半導體產業集群化分布進一步顯現,已初步形成以長三角、環渤海、珠三角三大核心區域聚集發展的產業空間格局。

我國光刻膠生產及研發企業也主要圍繞這些產業的區域發展而布局,目前光刻膠生產及研發企業也主要集中在長三角、珠三角地區。從企業數量來看,我國光刻膠生產及研發企業主要集中在江蘇、廣東、上海和北京這四大省(市),這四大省(市)占據了全國光刻膠生產及研發企業數量的65%左右,其中江蘇省企業數量最多,占比達到28%左右。

2、企業競爭:全球光刻膠龍頭企業占據壟斷地位,本土企業集中在中低端市場

目前,我國高端光刻膠產品主要由全球光刻膠龍頭企業壟斷,我國本土企業主要在光刻膠中低端市場占有一席之位。

具體來看,半導體光刻膠技術含量最高,主要由JSR、東京應化、信越、杜邦、富士等國際巨頭壟斷。不過,北京科華、南大光電、晶瑞電材近年來不斷專研半導體光刻膠技術,其中南大光電子公寧波南大光電自主研發的193nmArF光刻膠于2020年12月通過了客戶的使用認證。

中國面板光刻膠主要由日本、韓國和德國外資品牌占領,其中TFT-LCD正性光刻膠被德國默克(安智)、日本TOK、韓國東進化學等國外巨頭壟斷,德國默克(安智)在中國的TFT-LCD市場占據最高的市場份額。

在PCB光刻膠領域,干膜光刻膠產品依舊被國外巨頭日本旭化成、日本日立化成、中國臺灣長興化學等壟斷,容大感光、廣信材料、東方材料、北京力拓達等本土企業占據國內濕膜光刻膠和光成像阻焊油墨的主要市場份額。

行業發展前景及趨勢預測

1、中國光刻膠未來三大趨勢:EUV光刻膠、產品定制化、國產化

總體來看,光刻膠行業發展將呈現以下趨勢:

2、到2028年市場規模有望突破200億元

隨著顯示面板和先進的半導體生產向中國的遷移,中國的光刻膠市場將不斷擴大。據Reportlinker的預計,2023-2028年中國光刻膠市場規模年均復合增長率約10%,結合光刻膠細分市場發展前景,前瞻進一步測算,預計2028年中國光刻膠市場規模將達206億元。

更多本行業研究分析詳見前瞻產業研究院《中國光刻膠(光致抗蝕劑)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光刻膠行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來光刻膠行業發展軌跡及實踐經驗,對光刻膠行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT