預見2023:《2023年中國新能源客車行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:宇通客車(600066.SH)、中通客車(000957.SZ)、亞星客車(600213.SH)、安凱客車(000868.SZ)、福田汽車(600166.SH)、金龍汽車(600686.SH)、比亞迪(002594.SH)、東風汽車(600006.SH)、長安汽車(000625.SZ)

本文核心數據:新能源客車產量;新能源客車市場結構;新能源客車銷售市場

行業概況

1、行業定義與分類

新能源客車是指采用電動、混合動力、燃料電池等非傳統燃油作為動力來源的客車。基于不同的劃分標準,新能源客車產品按照用途可分為新能源公交客車、新能源公路客車、新能源校車和其他;按照動力類型分為電動客車、混合動力客車、燃料電池客車等;按照長度分為輕型(5米<長度≤7米)、中型(7米<長度≤10米)、大型(10米<長度)。

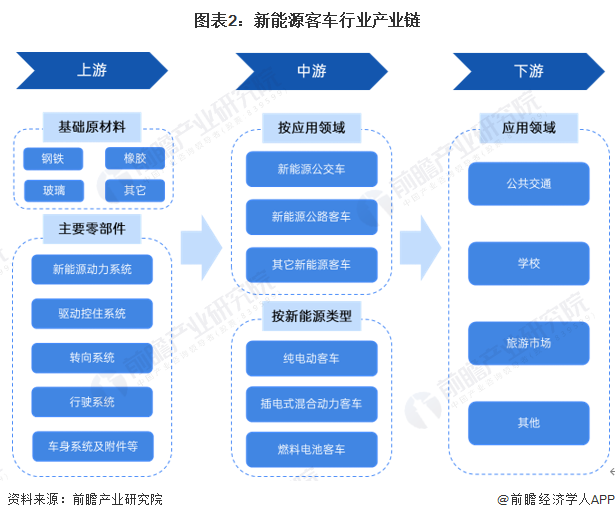

2、產業鏈剖析:產業鏈參與主體多元化

近年來,隨著新能源汽車的不斷普及,環保意識增強,節能減排需求以及新能源技術不斷創新,新能源客車需求持續增長。

從新能源客車產業鏈環節來看,上游包括鋼鐵、橡膠、玻璃等基礎原材料,以及新能源客車動力系統、驅動控制系統、轉向系統、行駛系統等核心零部件;從產業鏈中游為新能源客車整車制造,按應用領域分為新能源公交車、新能源公路客車等;按新能源類型分為純電動客車、插電式混合動力客車和燃料電池客車;從產業鏈下游來看,應用領域包括公共交通、學校、旅游以及其它特殊應用領域。整體來看,新能源客車產業鏈市場參與主體多元化特征明顯。

從產業鏈各環節代表企業來看,上游基礎原材料代表企業有首鋼股份、贛鋒鋰業、天普股份、福耀玻璃等,核心零部件代表企業有杭齒前進、雙環傳動、遠東傳動、江特電機、寧德時代等;產業鏈中游代表企業有宇通客車、中通客車、亞星客車、金龍汽車、比亞迪、中車時代電動汽車等新能源客車制造商;從產業鏈下游來看,應用主體包括各地交通集團、學校等。

行業發展歷程:行業正處于穩步發展階段

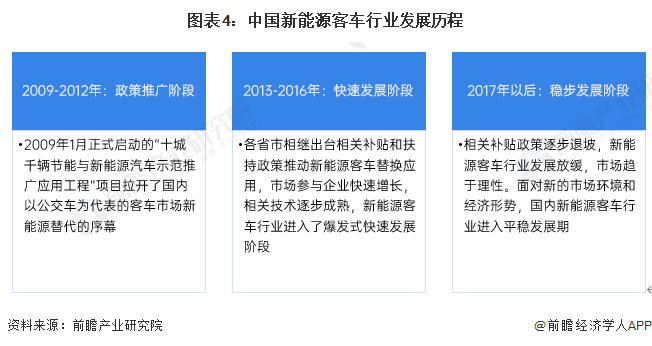

2009年1月,中國科技部、財政部等四部委聯合啟動了“十城千輛節能與新能源汽車示范推廣應用工程”項目,主要內容是通過提供財政補貼,計劃用3年左右的時間,每年發展10個城市,每個城市推出1000輛新能源汽車開展示范運行,涉及這些大中城市的公交、出租、公務、市政、郵政等領域,力爭使全國新能源汽車的運營規模到2012年占到汽車市場份額的10%。此后,中國汽車行業全盤開啟轟轟烈烈的新能源化進程。以公交領域為代表的新能源客車市場持續走在前列;從2013年開始,客車領域的新能源化替代需求不斷增加,新能源客車銷量快速增長,2016年國內客車市場的新能源滲透率也首次超過50%;2016年以后,隨著國家在新能源領域的財政補貼逐漸退坡,中國新能源客車市場銷量規模呈現持續小幅下滑的態勢。特別是在2020年新冠肺炎疫情爆發后,公共交通出行需求大幅下滑,從而影響了整個客車行業的發展,目前國內新能源客車行業處于穩步發展階段。

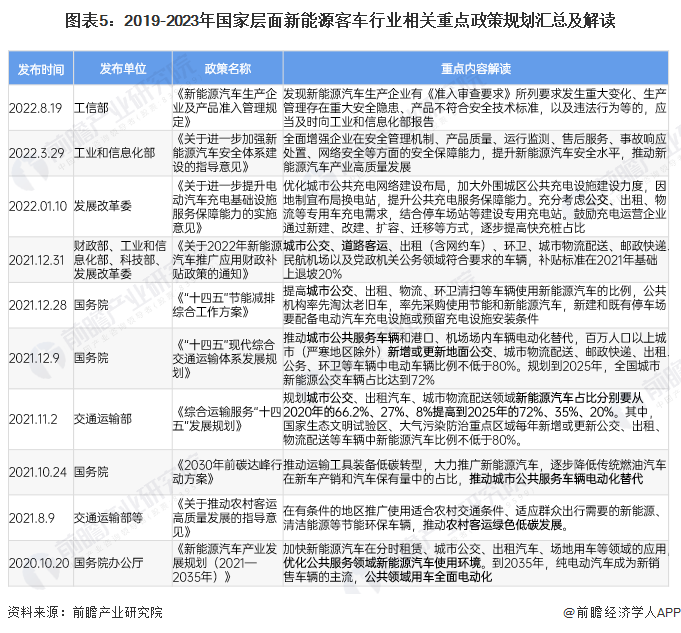

行業政策背景:公交客運新能源替換仍然是行業發展重點領域

在國家層面產業政策及規劃層面,尚未發布專門的新能源客車產業規劃政策,但在交通運輸規劃、汽車工業規劃、節能減排政策規劃中均有涉及。例如國務院發布的《“十四五”現代綜合交通運輸體系發展規劃》,明確提出要推動城市公共服務車輛電動化替代,百萬人口以上城市(嚴寒地區除外)新增或更新地面公交車輛中電動車輛比例不低于80%,到2025年全國城市新能源公交車輛占比達到72%,公交客運新能源替換仍然是行業發展重點領域。

行業發展現狀

1、公路營運載客汽車數量持續下降

近年來,我國公路客運市場受高速鐵路、城際鐵路、私家車出行替代的影響,公路客運量呈現持續性下降態勢,受此影響,全國公路營運載客汽車擁有量也呈現波動下降態勢,截止2022年中國擁有公路營運汽車數量55.42萬輛,較2021年下降了5.6%。

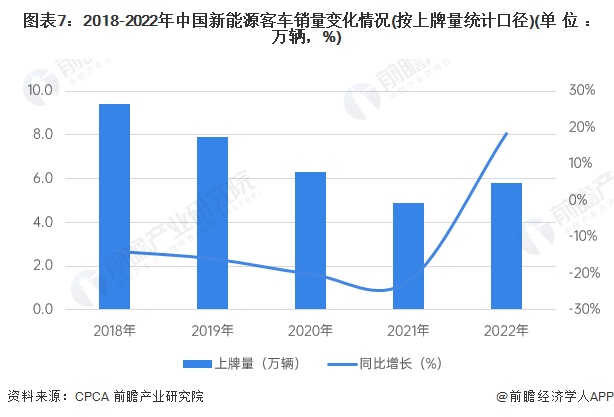

2、新能源客車年銷售量波動下降

從新能源客車銷售市場來看,參考乘用車市場信息聯席會CPCA發布的新能源客車上牌量數據,2018-2021年我國新能源客車上牌量逐年下降,2022年有所回升,全年接近6萬輛。

3、客車銷售市場新能源滲透率不足15%

由于2016年開始國內新能源汽車補貼政策持續退坡,以及技術等限制因素的影響,2018-2021年國內客車銷售市場(按上牌量統計口徑)新能源滲透率有下降態勢,2022年有所回升,但仍然不足15%。

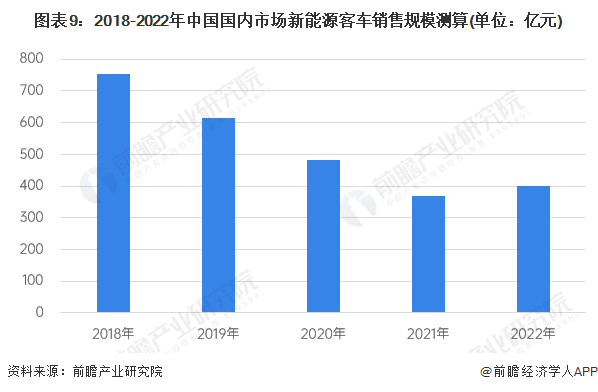

4、國內新能源客車銷售市場規模約400億元

參考行業領先企業的銷售數據測算不同規格新能源客車的平均銷售單價,再基于“市場規模=銷量*銷售單價”公式測算得到2022年國內新能源客車銷售市場規模在400億元左右。

行業競爭格局

1、企業競爭:市場集中度較高,頭部企業領先優勢明顯

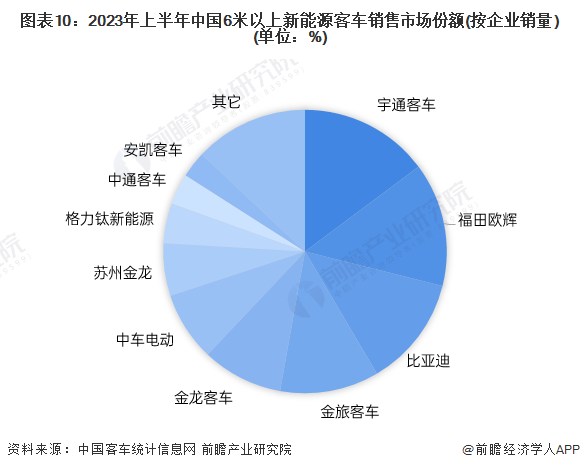

從新能源客車市場銷量來看,根據中國客車統計信息網統計的6米以上新能源客車銷量數據,2023年上半年,宇通客車位居全國第一,銷量占比接近15%,其次是福田歐輝、比亞迪、金龍客車,上述企業銷量市場占比份額均在10%以上,CR4企業銷量市場集中度超過50%,CR10企業銷量市場集中度超過80%,國內新能源客車市場集中度較高。

注:上述統計口徑為納入中國客車統計信息網統計的國內重點客車企業銷售的6米以上新能源客車銷量,統計時間為2023年1-6月。

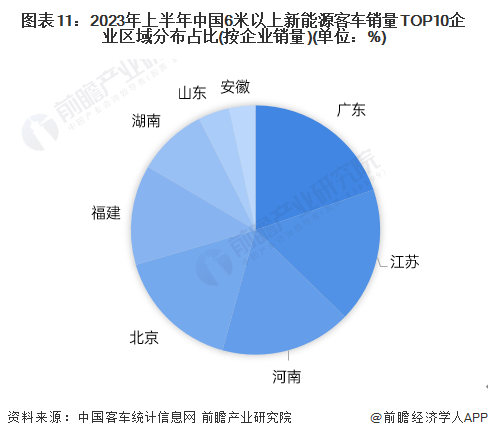

2、區域競爭:廣東、江蘇等地新能源客車市場競爭較為激烈

根據2023年上半年中國6米以上新能源客車銷量TOP10企業的區域分布來看,廣東和江蘇地區的企業數量最多、銷量前二,上述地區的新能源客市場競爭較為激烈。

注:上述統計口徑為納入中國客車統計信息網統計的國內重點客車企業銷售的6米以上新能源客車銷量,統計時間為2023年1-6月。

行業發展前景及趨勢預測

1、預計到2028年中國新能源客車行業市場規模超過470億元

根據交通運輸部發布的《綜合運輸服務“十四五”發展規劃》,我國城市公交領域新能源汽車占比要從2020年的66.2%提高到2025年的72%以上。隨著我國“藍天保衛戰”的持續推進,傳統柴油客車市場的發展面臨巨大危機,新能源客車市場還有進一步增長空間。根據中國汽車流通協會資料,預計“十四五”時期國內新能源汽車銷量年均增速在3%,測算2028年中國新能源客車行業市場規模超過470億元。

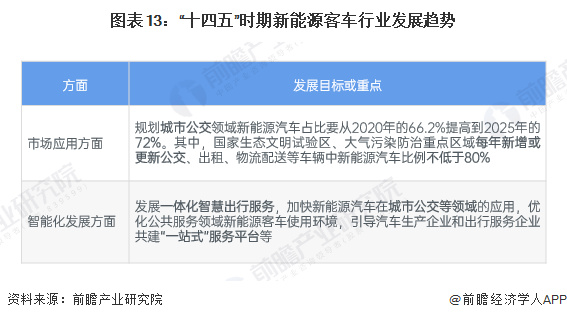

2、未來城市公交領域新能源汽車占比將進一步提升,新能源客車智能化發展趨勢將更加明顯

根據國務院發布的《新能源汽車產業發展規劃(2021-2035年)》以及交通運輸部發布的《綜合運輸服務“十四五”發展規劃》,涉及新能源客車行業發展規劃及重點內容包括:規劃2025年城市公交領域新能源汽車占比達到72%,發展一體化智慧出行服務,新能源客車智能化發展趨勢將更加明顯。

更多本行業研究分析詳見前瞻產業研究院《中國客車行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對客車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來客車行業發展軌跡及實踐經驗,對客車行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT