預見2023:《2023年中國空分設備行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:杭氧股份(002430)、蘇氧股份(836692)、福斯達(603173)、蜀道裝備(300540)、中泰股份(300435)等

本文核心數據:中國空分設備市場規模;中國空分設備進出口;中國空分設備企業綜合品牌排名;中國空分設備產業區域分布;中國空分設備市場競爭格局

行業概況

1、定義:混合氣體分離成套設備制造

空分設備即以空氣為原料,通過壓縮循環深度冷凍的方法把空氣變成液態,再經過精餾而從液態空氣中逐步分離生產出氧氣、氮氣及氬氣等惰性氣體的設備。

根據國家統計局制定的《國民經濟行業分類與代碼》(GB/T4754-2017),我國把空氣分離設備歸入制造業(國統局代碼C)中的通用設備制造業(C34)下分烘爐、風機、包裝等設備制造(C346)中的氣體、液體分離及純凈設備制造(C3463)。

空分設備按1000m³/h與10000m³/h臨界值的產量大小可以分為大型空分設備、中型空分設備、小型空分設備;按其配套換熱器的不同可以分為全板式空分設備、管板式空分設備、管式空分設備;按流程所需壓力大小的不同分為高壓流程、中壓流程、低壓流程、高低壓流程等。

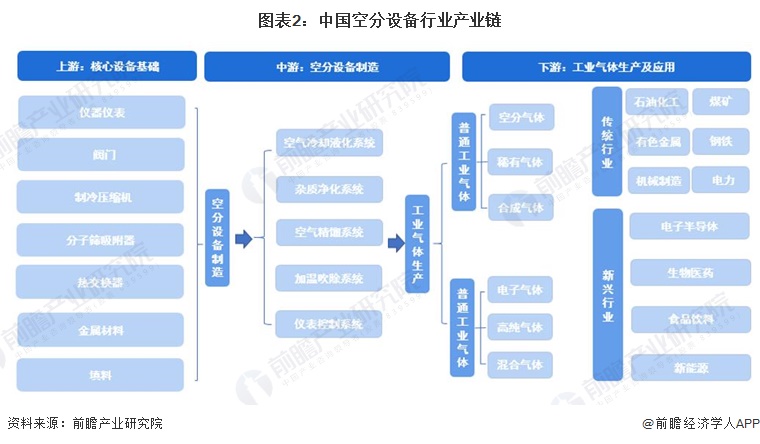

2、產業鏈剖析:空分市場需求擴容

隨著我國空分設備制造業的發展,其制造工藝不斷趨于完善與精細化。2021年以來,全球經濟的復蘇帶動國內傳統行業對工行氣體需求量的不斷增加,同時,半導體、生物醫療等新興行業對高純度氣體的需求體量逐年攀升,下游應用市場需求的擴張為空分設備需求量的提高提供強有力的助力;此外,從我國空分設備最大的下游市場化工和冶金行業來看,高技術、高附加值產品是我國傳統企業結構性優化調整的重點發展方向,由此對空分設備的技術發展與大型空分設備提出了更高的要求。從空分設備產業鏈的上下游來看,其主要分為上游核心制造設備及原料的供應;中游空分設備制造;下游工業氣體的生產及應用。

從產業鏈條來看,上游核心制造設備及原料的供應階段主要包括儀器儀表、閥門、制冷壓縮機、分子篩吸附器、熱交換器、金屬材料、填料等。中游即空分設備制造,主要包括空氣冷卻液化系統、雜質凈化系統、空氣精餾系統、加溫吹除系統、儀表控制系統等。下游氣體分離、提純階段主要的產物為氧氣、氮氣、氬氣等普通工業氣體與高純氣體、電子氣體等特種氣體。

空分設備的應用市場涉及面廣泛,從石油化工、煤礦、鋼鐵等傳統行業至電子半導體、生物醫藥等新興行業均對其有較大的需求。隨者中國對節能環保關注度的持續提升,對傳統制造業綠色改造的層層推進,疊加新興行業發展勢頭強勁,更大規模的空分設備需求不斷釋放。

行業發展歷程:行業發展迅猛,比肩國際水平

1953年,哈爾濱制氧機廠自行研發出2套30m³/h的制氧機,我國第一套制氧機誕生。兩年后,杭氧股份前身杭州通用機器廠研制出30m³/h的制氧機,我國由此打破空分產業的空白期。20世紀70年代開始,我國通過引進歐洲地區大型空分設備的技術設計提高國產大中型空分設備的制造水平;90年代開始,我國大型鋼鐵冶金和化工企業規模逐漸擴張,帶動大型空分設備的引進速度加快。以杭氧股份為代表的空分設備制造企業帶領國內企業從引進技術,到消化吸收,再到逐步實現自主創新。本土企業從配套能力到設計、制造、安裝、運行管理的整體水平逐漸提高,國內空分設備逐步形成以杭氧股份、開封空分、四川空分為核心企業的三足鼎立的局面。2007年,開封空分集團自行開發制造的國內第一套最大規格空分設備53000m³/h特大型雙泵內壓縮空分設備順利投產使用,成為中國空分行業飛速發展的一個新的里程碑。表明我國空分設備的設計、制造水平及綜合開發能力達到國際先進水平。經過不斷的探索,我國的空分設備逐漸打開國門走向國際市場。

行業政策背景:政策加持規范市場競爭

空分設備作為通用設備制造業的重要組成部分,也是國民經濟基礎性行業的重要支撐裝備,其發展離不開政策的支持和推動。“十一五”期間,煤氣化燃氣-蒸汽聯合循環機組等大型高效清潔發電裝備等被列為“十一五”后我國裝備制造業振興的重點內容;2019年,工信部發布《國家支持發展的重大技術裝備和產品目錄(2019年修訂)》,其中,將特大型空分關鍵節能技術列入“重點用能設備系統節能技術”,適用于煤化工、石油化工、冶金等行業的空分設備領域;“十四五”期間,中國通用機械行業對包括通用機械工業整體和12個專業行業(泵、風機、壓縮機、閥門、氣體分離設備、減變速機、分離機械、真空設備、干燥設備、氣體凈化設備、冷卻設備和能量回收裝備)兩大部分進行了重點規劃。

行業發展現狀

1、中國空分設備市場規模逐年擴容

空分設備是生產“工業血液”——工業氣體的核心設備,從石油化工、煤礦、鋼鐵等傳統行業至電子半導體、生物醫藥等新興行業均對工業氣體有較大的需求。“十三五”以來,我國持續推進供給側結構改革,鋼鐵、化工等傳統行業在“三去一降一補”的政策中逐漸實現產能轉型升級。隨著煤化工、煉油項目等傳統工業的產業規模化、布局一體化,落后產能逐漸被淘汰,加速產能置換被視為項目工作的重中之重,由此也對工業生產的重要輔料如工業氣體的純度等提出了更高的要求。而伴隨著下游需求端的加速轉型升級,工業氣體“母機”空分設備的市場規模得以不斷擴容。

中國通用機械工業協會數據顯示,2017年,我國空分設備的市場規模僅87.3億元;2021年,我國空分設備規模已達到272.5億元,實現三倍速的增長;初步估計2022年我國空分設備的工業產值達311億元,同比增長14.13%。

2、中國空分設備利潤水平攀升

根據氣體分離設備行業統計年鑒,我國空分設備利潤總額呈現逐年增長的趨勢,2020年我國空分設備利潤總額達到22.31億元,增速達10.88%;2021年我國空分設備利潤總額提振至24.6億元,增速為10.26%。我國空分設備技術水平的創新突破使得訂單量持續擴容,利潤水平逐年攀升。

3、下游需求端以化工及冶金行業為最大應用市場

目前,我國工業氣體主要應用于鋼鐵、石油化工、有色金屬、新能源、生物醫藥、建筑等眾多基礎性行業,受下游單一行業影響較小。大宗用氣市場的下游客戶多為鋼鐵、冶金和新型煤化工等行業,受宏觀經濟周期性波動較大。福斯達招股說明書披露,按制氧容量計算,化工和冶金行業的工業氣體應用基本占據空分設備制氧量的80%以上。

4、空分設備逐漸擺脫進口依賴,以出口市場為主

中國海關總署公布的數據顯示,我國空分設備出口產品主要為未列名液化空氣或其他氣體的機器(HS編碼:84196090)、制氧機(HS編碼:84196011)與其他制氧機(HS編碼:84196019)。從出口企業注冊地來看,設備輸出地主要集中在主要集中在浙江、江蘇、上海,2022年浙江省輸出空分設備數量占據全國38%。

由中國海關總署數據統計可看出,我國空分設備市場進出口呈現較大的貿易順差,進出口額在2021年達到進出口市場的高峰。數據顯示,2019-2023年1-4月,空分設備出口量在2021年激增,達到閾值11.07億美元,此時增速突破212.71%,達到該階段的頂峰。2021年后中國空分設備出口額如期回落,2022年縮減至3.65億美元,同比下降67.03%。進口方面呈現相似的趨勢,2021年進口空分設備0.84億美元,同比增長78.19%,達到極高點;2022年進口空分設備0.60億美元,同比下降28.81%。2023年1-4月,中國空分設備出口額達1.37億美元,同比上升2.24%;進口額達0.06億美元,同比增長85.07%。我國空分設備進口額相對較低,且隨著本土企業的技術創新,我國逐漸擺脫對空分設備的進口依賴,以出口市場為主。

5、杭氧股份綜合實力領跑市場

目前,我國空分設備整體市場化程度較高,市場參與者包括德國林德集團、法國液化空氣集團、美國空氣產品公司等跨國企業集團,也包括杭氧股份、福斯達、四川空分、開封空分等國內知名企業。在我國政府國產化政策的扶持下,國內空分設備加速攻克技術難關,部分技術領域達到國際水平。杭氧作為國內大型空分設備的龍頭企業,憑借大型空分設備的技術優勢與設備制造、氣體運營及工程等完整的產業鏈條部署形成強大的競爭力,與跨國企業林德氣體與液化空氣(中國)抗衡。據CNPP品牌大數據研究院統計發布的2023年空分設備十大品牌榜,杭氧股份以綜合指數91.3位列第一;此外,林德氣體與液化空氣(中國)分別以91.2與90.1分列第二、三。

行業競爭格局

1、區域競爭:空分設備產業重點聚集河南、浙江

我國主要的空分設備企業重點分布在河南與浙江,二者為重點空分設備產業聚集地,廣東、江蘇、四川等地的空分設備企業數量次之。

綜合來看,河南、浙江的空分設備產業處于國內領先水平,杭氧股份、開封空分、開元空分等國內龍頭企業聚集于兩地,產業集中度整體較高;此外,空分設備龍頭跨國公司如林德集團、液空中國等均在上海注冊經營并不斷向華東、華南地區拓展業務范圍;珠三角地區以廣州、深圳為核心,持續推進空分設備技術創新的探索。中西部地區由于空分設備產業發展落后,與東部地區則存在不小差距。下圖為部分國內代表性企業的區域分布熱力圖,可以看出,浙江、江蘇、廣東、河南地區企業集聚度更大,中西部地區空分設備行業發展力有待提高。

2、企業競爭:杭氧股份龍頭地位愈發凸顯

隨著我國經濟持續穩定發展的推動,下游對空分設備需求量的景氣度不斷提高,疊加鋼鐵等行業持續推進產能置換進一步刺激空分設備的需求,帶動我國空分設備的發展從高速發展轉型至高質量發展。我國空分設備市場主要包含跨國企業與本土企業兩股勢力,跨國企業以林德、液太空氣為代表;本土企業以杭州杭氧股份有限公司、開封空分設備集團、四川空分設備有限公司為代表。

中國空分設備歷經近70年的發展,市場份額加速集聚,國內空分設備企業憑借價格優勢與技術實力占據市場相當市場份額。2018年,杭氧股份制氧量達144.3萬m³/h,占據市場32.98%份額,此外,法液空、林德兩家跨國企業分別以21.41%、16.85%的市場占有率分列二三;2020年,杭氧股份制氧量達169.39萬m³/h,市場占有率為43.21%;2021年,杭氧股份制氧量達233.39萬m³/h,占據市場48.24%份額,空分設備市場集聚效應越發凸顯,杭氧股份龍頭地位加速穩固。

行業發展前景及趨勢預測

1、中國空分設備市場長坡厚雪,2025年規模有望突破400億

從整體市場規模來看,2019-2022年,中國空分設備市場規模呈逐年上升趨勢,增速有所放緩。從我國空分設備最大的下游應用市場化工和冶金行業來看,高技術含量、高附加值產品是我國傳統企業結構性優化調整的重點發展方向,由此也對空分設備的技術發展與大型空分提出了更高的要求。此外,我國新型煤化工項目正在穩步推進,《煤炭工業“十四五”現代煤化工發展指導意見》表明,預計至2025年底,我國建成煤制油產能、煤制氣產能、煤制烯烴產能、煤制乙二醇產能將大幅提升,增量市場將帶來更大程度地空分設備市場擴容。結合空分設備行業龍頭企業的訂單量增長情況及未來發展前景,預計到2025年中國空分設備整體市場有望突破400億規模。

2、空分設備產業龍頭效應凸顯,加快技術變革已成大勢所趨

結合我國空分設備制造行業發展現狀來看,我國空分設備制造企業未來將發揮自身行業優勢朝工業氣體供應商的身份轉型升級。未來我國空分設備企業將以開發重大國產化裝備為重點,空分設備制造企業持續技術創新加快推進空分設備產業變革。

以杭氧股份、四川空分、開封空分、開元空分、福斯達、蜀道裝備等企業為代表的空分設備研發行業均致力于設備性能指標的突破。

更多本行業研究分析詳見前瞻產業研究院《中國空分設備(空氣分離設備)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對空分設備行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來空分設備行業發展軌跡及實踐經驗,對空分設備行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT