2023年中國造紙行業細分市場供需現狀分析 箱紙板產銷量最大【組圖】

行業主要上市公司:玖龍紙業(02689);山鷹國際(600567);景興紙業(002067);榮晟環保(603165);博匯紙業(600966);維達國際(03331);民豐特紙(600235);山東晨鳴(000488);太陽紙業(002078)等

本文核心數據:細分產品生產量;細分產品消費量;細分產品產銷率;細分產品進出口量等

1、細分市場概述

根據不同的用途,我國造紙行業產品主要分為新聞紙、未涂布印刷書寫紙、涂布印刷紙、生活用紙、包裝用紙、白紙板、箱板紙、瓦楞原紙、特種紙九大類,詳見下表:

2、細分市場結構

——供給結構分析:箱紙板產量最高

對2022年我國各類紙及紙板的產量進行分析發現,紙及紙板的主要產品中,產量最高的細分產品為箱紙板,2022年產量為2810萬噸,占總產量比重為22.62%;排名第二的為瓦楞原紙,產量為2770萬噸,占總產量比重為22.29%;排名第三的為未涂布印刷書寫紙,產量為1735萬噸,占總產量比重為13.96%。

——需求結構分析:箱紙板銷量最高

對2022年我國各類紙及紙板的消費量進行分析發現,紙及紙板的主要產品中,消費量最高的細分產品為箱紙板,2022年消費量為3159萬噸,占總產量比重為25.47%;排名第二的為瓦楞原紙,消費量為3010萬噸,占總產量比重為24.27%;排名第三的為未涂布印刷書寫紙,消費量為1678萬噸,占總產量比重為13.53%。細分市場中,消費量排名與生產量排名較匹配。

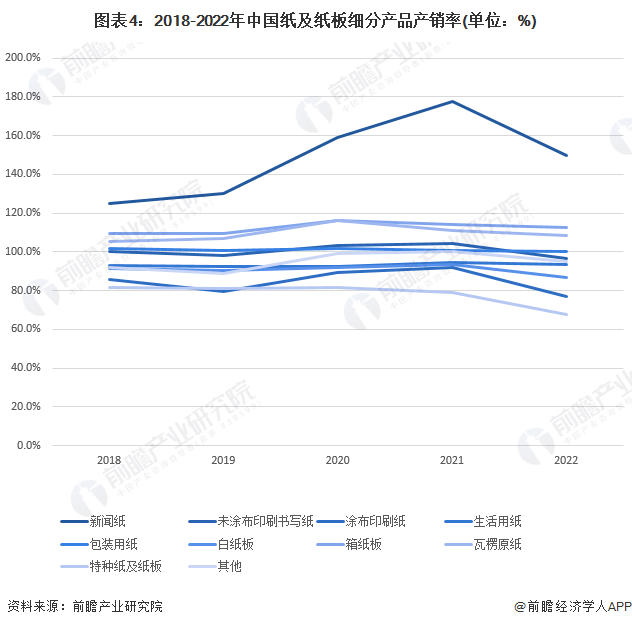

——供需平衡情況:包裝用紙、未涂布印刷書寫紙的產銷率接近100%

紙及紙板細分產品中,產銷率最高的為新聞紙,近五年來新聞紙的產銷率均在120%以上,產品持續處于生產量小于消費量的狀態;產銷率最低的為特種紙及紙板,近五年來產銷率均在82%以下,產品持續處于生產量高于消費量狀態。包裝用紙、未涂布印刷書寫紙的產銷率近五年來穩定在100%左右,供需較為平衡。

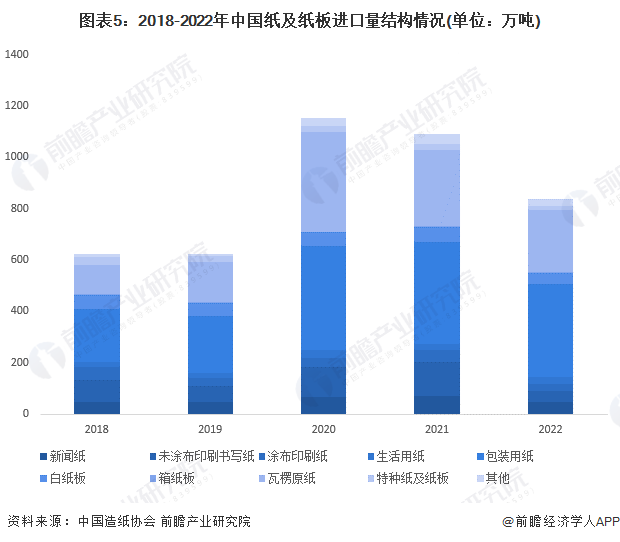

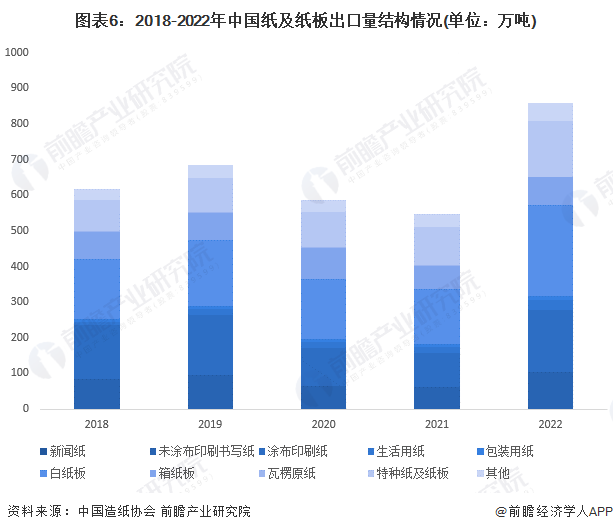

——進出口情況分析:進口產品主要為包裝用紙,出口產品主要為白紙板

我國紙及紙板進口產品主要為包裝用紙和瓦楞原紙。2022年,我國包裝用紙進口量達到360萬噸,占總進口量的43.06;瓦楞原紙的進口量為241萬噸,占總進口量的28.93%。

我國紙及紙板出口產品主要為白紙板、涂布印刷紙和特種紙及紙板。2022年,我國白紙板出口量實現255萬噸,占總出口量的29.72%;涂布印刷紙、特種紙及紙板的出口量分別為176萬噸、155萬噸。

3、細分市場戰略地位分析:包裝用紙與特種紙市場適合進入

根據波士頓矩陣分析,造紙行業中,市場吸引力高且競爭地位高的細分市場有箱紙板、瓦楞原紙和生活用紙市場,是預測會穩定增長、適合投資的市場;競爭地位低但市場吸引力高的細分市場有包裝用紙市場和特種紙及紙板市場,是適合進入的市場,也是企業需要提升技術、獲取核心競爭力的市場;競爭地位高但市場吸引力低的細分市場有未涂布印刷紙市場和白紙板市場,需要重新細分產品、創新符合下游需求的產品;競爭地位低且市場吸引力低的細分市場有新聞紙市場和涂布印刷紙市場,需要避免進入。

更多本行業研究分析詳見前瞻產業研究院《中國造紙行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對造紙行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來造紙行業發展軌跡及實踐經驗,對造紙行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT