預見2023:《2023年中國公路貨運行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:江西長運(600561.SH);傳化智聯(002010.SZ);中儲股份(600787.SH);長久物流(603569.SH)等

本文核心數據:中國公路貨運行業規模;全國貨運量占比;中國公路貨運周轉量

行業概況

1、 定義

公路貨運指主要以載貨汽車為主要運輸工具,通過公路使得貨物產生空間位移的過程,是一種機動靈活、較為方便的運輸方式,在短途貨物集散與轉運上相較鐵路與航空運輸具有更大優勢,并且在實現“門到門”的運輸業務中發揮著重要的作用。狹義上而言,公路貨運即汽車運輸。

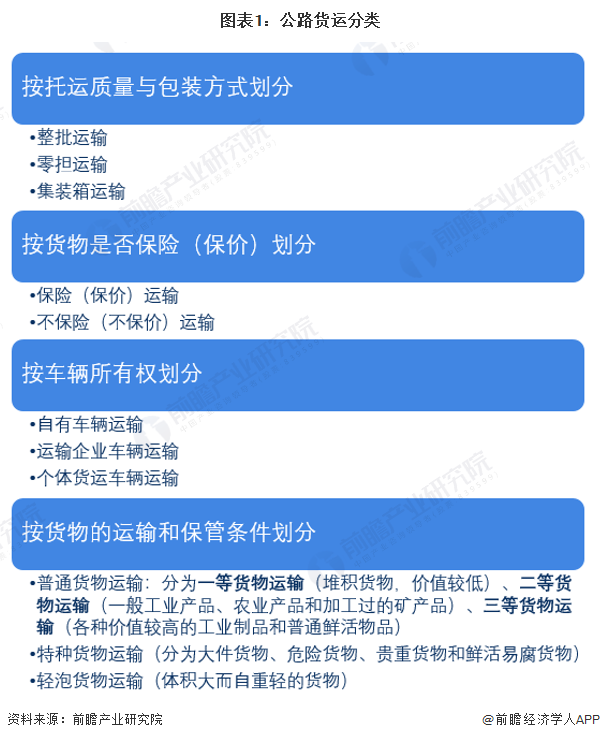

公路貨運有較多的分類方式,根據托運質量與包裝方式劃分,可分為整批運輸、零擔運輸和集裝箱運輸;按照貨物是否保險(保價)劃分,可分為保險(保價)運輸和不保險(保價)運輸;按車輛所有權劃分可分為自有車輛運輸、運輸企業車輛運輸以及個體貨運車輛運輸;而按照貨物的運輸和保管條件劃分,則可以分為普通貨物運輸、特種貨物運輸以及輕泡貨物運輸。

2、 產業鏈剖析:產業脈絡較為清晰

隨著經濟的持續發展,我國貨運量急劇膨脹,我國貨運行業對于社會的重要性愈發凸顯。公路貨運行業是國家基礎性的產業,公路貨運行業的發達程度對于各行各業供應鏈的穩定性有著至關重要的作用,與此同時,新能源商用車在市場上的快速普及以及我國對道路基礎設施的長期建設對公路貨運行業的發展都產生了顯著的影響。

從公路貨運行業的產業鏈來看,主要分為上中下游三個部分,上游主要是為公路貨運企業提供裝載工具的整車制造廠商,負責公路基礎設施建設的公路運營企業,以及包括汽油資源和電力資源在內的能源物資供應企業;產業鏈中游為公路貨運服務企業;下游則是接受公路貨運服務的個人以及各行各業的商戶與企業;與此同時,為公路貨運行業提供配套服務的還有汽車維修廠商。

行業發展歷程:行業全面進入信息化階段

我國公路貨運行業伴隨著我國整體社會環境的開放以及經濟環境的發展而興起:1978年,改革開放使得市場貿易規模逐步擴大,社會層面上逐漸涌現出了對貨物運輸的需求,這個時期,國內的貨運周轉率相對較小,國有企業成為了首先承擔公路貨運工作的單位;

到了1984年,隨著個體經濟的地位得到進一步肯定,公路貨運量呈現出進一步增長的狀態,市場需求之下亦使得個人司機逐步出現,但公路貨運的服務種類整體依舊較為單一,仍然停留在“點到點”的運輸模式;

隨著市場經濟進一步發展,1992年,我國對外資企業打開了中國市場的大門,市場上的商品流通進一步活躍,公路貨運的需求規模進一步擴大,市場出現了對公路貨運行業的規模化經營的要求,因而公路貨運行業的私營企業逐漸呈現出規模進一步上升,市場結構迅速整合的情況,除此之外,隨著互聯網的進一步普及,電商行業的蓬勃發展為公路貨運行業注入了源頭活水,公路貨運企業在迅速整合的過程中亦逐漸出現供應鏈產品上的分化,順豐速運、“三通一達”等行業龍頭企業進一步涌現;

2013年至今,隨著我國逐漸步入信息化時代,“互聯網+”背景下,物聯網等數字技術進一步向包括公路貨運行業在內的下游行業滲透,信息化產業逐步實現對公路貨運行業的賦能,公路貨運行業的服務質量以及運輸銷量得到了顯著提升,全行業正在信息化、智能化以及服務的精細化道路上行穩致遠。

行業政策背景:公、鐵、水聯運將是大勢所趨

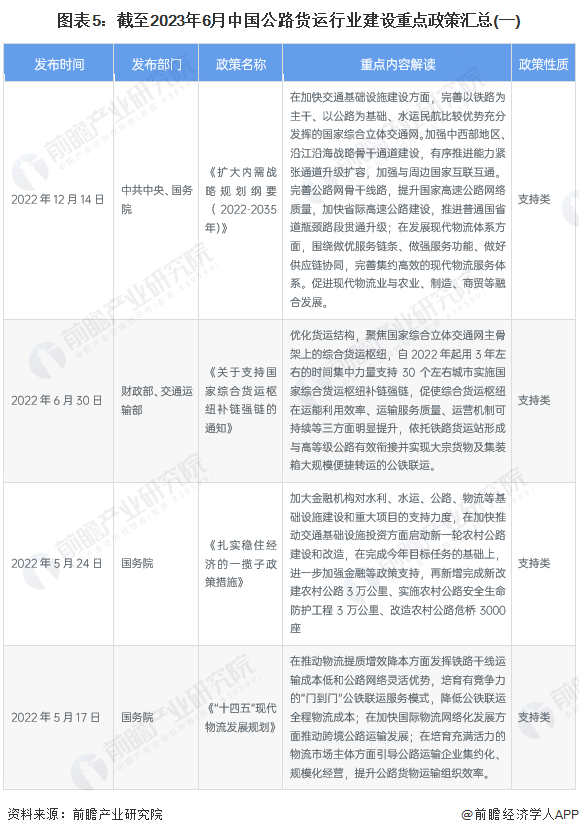

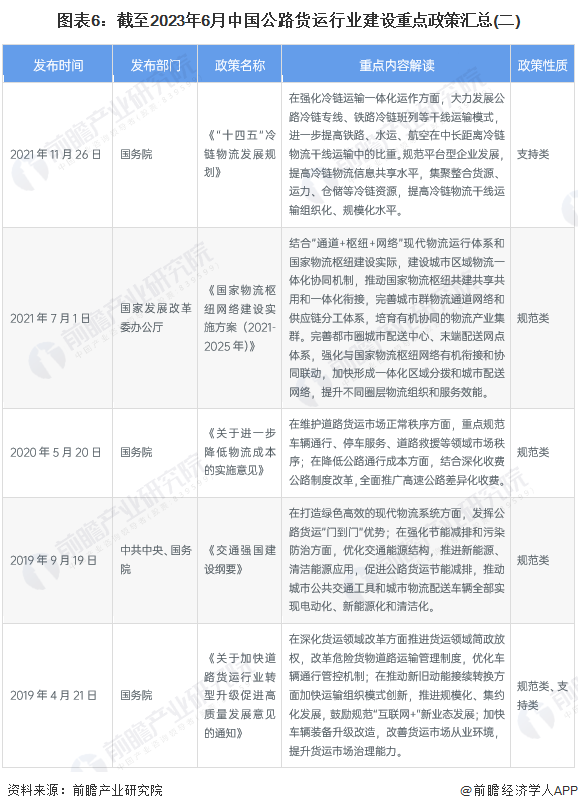

公路貨運作為國家的基礎性產業,其發展呈現出于市場貿易需求相適應,與國家基礎設施建設水平相適應的特征,因而國家政策亦是將市場需求和基礎建設的戰略規劃及布局作為核心路線進行相關布局:在行業發展的相對早期階段,行業運力是較為可貴的資源,但行業整體處于粗放式經營的狀態,缺少合理的運力調度邏輯,對道路資源和運力造成了極大的浪費,2009年,交通運輸部出臺《關于進一步促進公路水路交通運輸業平穩較快發展的指導意見》,鼓勵對落后運輸工具的淘汰以及運力的合理規劃;

2011年,《道路運輸業“十二五”發展規劃綱要》量化了公路貨運的樞紐場站建設目標,公路貨運規模化服務有了進一步的布局輪廓;2014年,包括公路貨運行業在內的物流行業逐漸進入標準化以及專業化階段,《物流業發展中長期規劃(2014—2020年)》對行業的服務標準以及技術水平提出了全面提升的要求;2019年,《交通強國建設綱要》提出了對貨物運輸行業綠色化程度再提高的要求;

2022年,國家基礎設施建設全面走向成熟,《擴大內需戰略規劃綱要(2022-2035年)》對于公路貨運行業的精細化發展提出了更加深層次的要求,在綠色低碳的背景下,公路貨運行業不僅僅需要對自身服務水平進行優化,更是需要充分發揮自身特點,與現代物流行業的其他配套行業,以及下游需求側的各行各業實現全面的融合,未來公路貨運行業將不再是單一的貨物運輸行業,在基礎設施建設進一步得到完善的背景下,全行業將加速整合,實現公、鐵、水聯運,實現物流集群產業的有機統一。

行業發展現狀

1、 公路貨運量波動中有所上升,2022年達515.26億噸

根據國家統計局的數據,在電子商務飛速發展的背景下,2013年,我國的公路貨運規模總體已進入高位,2013-2022年期間呈現輕微波動下有所上漲的態勢,2022年達到371.19億噸,主要與貨物運輸行業整體規模擴大,但全行業結構不斷調整有關。截至2023年5月,公路貨運量規模達到155.36億噸,同比增長7.50%

2、 公路貨運量占比呈現下降趨勢

根據國家統計局的數據,2013-2022年期間,公路貨運量在整體貨物運輸量的占比呈現出波動中下降的趨勢,2022年全國貨物運輸總量達到515.26億噸,其中公路貨運量占比達72.04%,相比2013年的75.06%下滑了3.02%。但總體而言,公路貨運仍然是占比最大的貨物運輸種類。

3、 公路貨運周轉量正處于十年內第二輪上升通道

從公路貨運周轉量變化情況來看,2013-2022年期間,公路貨運周轉量整體呈現出波動中有所上漲的趨勢,目前,公路貨運行業正處于十年內的第二輪上升通道之中,2022年公路貨運周轉量達到68958.04億噸公里,平均下降0.19%,主要是新冠肺炎疫情導致貨運周轉不暢,同時市場經濟情況低迷導致的。截至2023年5月,公路貨運周轉量為28650.67億噸公里,同比上漲2.70%,在經濟環境持續修復的背景下,公路貨運周轉量有望延續增長態勢。

行業競爭格局

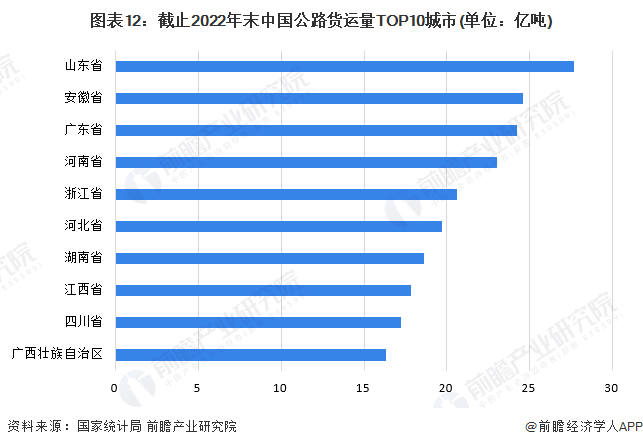

1、 區域競爭:山東省在公路貨運量中拔得頭籌

根據國家統計局的數據,2022年,山東省公路貨運量位列全國第一,同時也是唯一一個全年公路貨運總量超過25億噸的省份,達到了27.69億噸,除此之外,安徽、廣東、河南、浙江省全年公路貨運總量均超過了20億噸,從前10位的公路貨運總量的差距來看,不同省份公路貨運行業的發達程度還是存在較為明顯的差距,總體而言,前十位中省份大部分均位于我國東部,可以認為我國東部的公路貨運網絡發達的程度相對優于西部。

2、 企業競爭:順豐快運為行業領軍企業

從企業競爭的角度,中物聯公路貨運分會發布《2021年公路貨運行業重點企業經營情況調查報告》,對30家重點公路貨運企業進行了排位,其中共有5家企業在2021年主營業務收入超過100億元,前十位主營業務收入均超過了50億元,順豐快運為行業的領軍企業。

行業發展前景及趨勢預測

1、 服務質量全面升級是行業發展的核心邏輯

作為促進我國全面經濟發展的行業,國家為公路貨運行業提供了較多的引導性以及支持性的政策,市場需求和信息技術的發展程度亦能對公路貨運的發展方向產生深遠的影響,但總體而言,服務質量全面升級是行業發展的核心邏輯:隨著信息產業的技術應用進一步向貨物運輸行業滲透,貨運樞紐以及交通網絡的響應時間將逐漸縮短,公路貨運在資源的調度效率上將進一步得到提升;圍繞著現代物流體系的全面建設,除去以傳統公路貨運在貨物運輸中發揮的作用,公路貨運亦將更高效地聯結水路、鐵路乃至航空運輸,公水鐵聯運一體化將在未來全面提升至新的層次;作為服務性行業,公路貨運行業利用各種手段做出的革新終將為下游用戶的服務體驗帶來積極影響,持續提升的服務質量將是行業行穩致遠的根本所在。

2、2028年公路貨運規模預計將超過420億噸

目前,國家對交通運輸產業以及道路基礎設施的建設仍然處于大力支持的階段,在貿易活動進一步活躍,下游產業需求規模進一步擴大的背景下,中國公路貨運的規模將穩中有進,以2013-2022年十年的復合增長率2%,預計2028年中國公路貨運規模將超過420億噸。

更多本行業研究分析詳見前瞻產業研究院《中國公路貨運行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告通過對大量一手市場調研數據的前瞻性分析,深入而客觀地剖析中國當前公路貨運行業的總體市場容量、市場規模、競爭格局和市場需求特征,并根據公路貨運行業的發展軌跡...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT