預見2023:《2023年中國再生醫學行業全景圖譜》(附市場規模、競爭格局和發展趨勢)

行業主要上市公司:正海生物(300653);冠昊生物(300238);邁普醫學(301033);佰仁醫療(688198)等

本文核心數據:全球再生醫學市場規模;中國再生醫學市場規模;中國再生醫學代表性企業研發投入等

行業發展概述

——定義

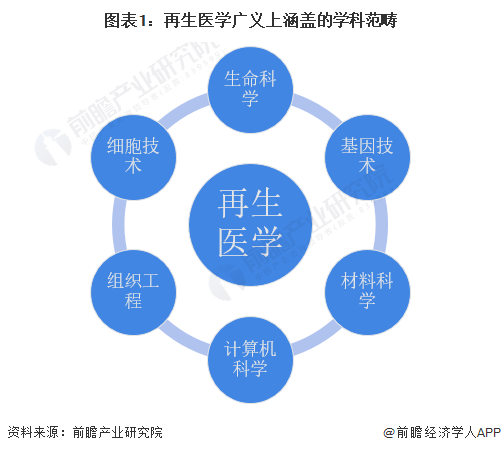

再生醫學是利用生命科學、工程學、計算機科學等多學科的理論和方法,融合材料科學、細胞技術、組織工程技術、基因工程技術等多項現代生物工程技術,從而實現修復、替代和增強人體內受損、病變或有缺陷的組織和器官的技術。狹義的再生醫學主要包括組織工程、再生材料、干細胞等領域。

——產業鏈剖析

再生醫學產業鏈中,上游包括細胞庫、細胞培養基、醫學設備、科研試劑、耗材、生物材料等,中游包括細胞和基因治療、組織工程技術、再生材料生產制造等,下游包括醫院、醫療機構、醫療美容機構,再生醫學產品可應用至細胞再生修復、器官修復、醫療美容、免疫系統重建等領域。

再生醫學產業鏈中,上游主要是干細胞、免疫細胞等細胞采集培養、儲存企業,以及所需的原材料和設備等供應商,代表企業有中源協和、義翹神州等。如在干細胞采集與儲存中,儲存環節是產業鏈內最為成熟的環節,目前我國建立了山東、北京、上海、天津、廣州、浙江和四川等地擁有國家牌照的干細胞庫,并開展臍帶血造血干細胞的長期深低溫儲存業務。中游主要為再生醫學產品研發制造企業,包括免疫細胞產品、再生材料、植入型醫療器械等產品,代表企業有正海生物、華源再生醫學等;下游應用者主要是醫療機構和醫美機構等。

行業政策發展歷程

再生醫學作為科學及技術交叉應用的前沿醫學領域之一,一直是我國生物科技研發重點支持領域。“十一五”期間,我國就提出要建立生殖和再生醫學臨床前評價體系;“十二五”和“十三五”期間提出,要加快再生醫學和組織工程等關鍵技術的發展;“十四五”期間國家提出重點發展基因診療、干細胞治療、免疫細胞治療等新技術,推動形成再生醫學新模式;《“十四五”衛生健康人才發展規劃》和《“十四五”國家臨床專科能力建設規劃》等規劃指出鼓勵培養一批再生醫學等前沿領域優秀的研發人才或科學家。

行業發展現狀

——再生醫學市場逐步擴大

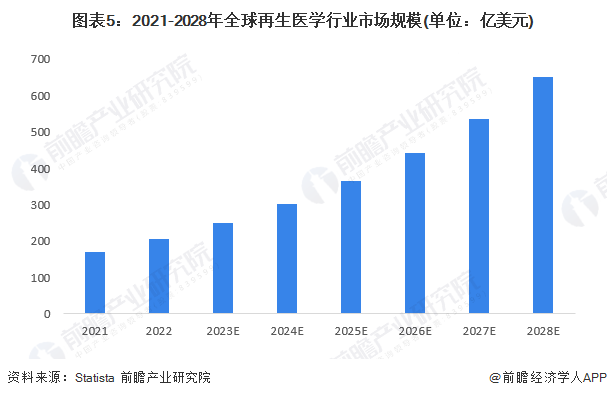

再生材料和組織工程等技術相關的植入性醫療器械可有效減輕病人疼痛,并實現細胞或組織再生,醫療機構和患者對再生醫學產品的認可度逐步提高,再生醫學讓醫療行業迎來了重建、再生、制造、替代組織器官的新時代。根據Statista統計,2021年全球再生醫學市場規模約為169億美元,預計2028年可達650億美元。

在我國經濟快速發展,人民可支配收入提升,以及醫療美容的技術壁壘較臨床領域更低等多重因素作用下,中國再生醫學市場也保持增長勢頭。中國再生醫學行業市場規模從2017年的82億元增長至2021年的285億元,年復合增長率達到36.5%,保持了較快增速,預計2022年將進一步增長至331億元。

——布局再生材料和干細胞修復企業較多

從產品分類來看,再生醫學可以分為再生材料、干細胞修復、再生器官三大板塊。再生材料,可用于骨修復、口腔修復、醫美等;干細胞修復,基于干細胞技術,修復原本不可再生的組織和器官;再生器官,基于干細胞、生物3D打印等技術,開發人造的組織器官,包括人工血管、人工腎臟、人工胰腺等。目前,我國再生醫學企業多聚焦于再生材料和干細胞修復領域,而再生器官被視為人造器官的“金字塔尖”,布局再生器官的企業較少。

——企業積極投入產品研發創新

目前,我國再生醫學行業中主要的幾家上市企業均通過研發、生產和銷售再生用醫療器械產品實現收入,且多為植入性醫療器械,但在產品適用的病癥上有所區別。如正海生物的活性生物骨產品用于骨科類疾病,佰仁醫療的人工生物心臟瓣膜產品用于心臟類疾病。從各企業產品的產銷情況來看,2022年,受宏觀經濟和醫療行業采集等影響,正海生物、邁普醫學、佰仁醫療的產品產銷率均低于100%,產生一定存貨;冠昊生物產銷率達210.02%,實際上銷量較上年是下滑的,主要系上年存在較大庫存量,公司2022年減少產品生產。

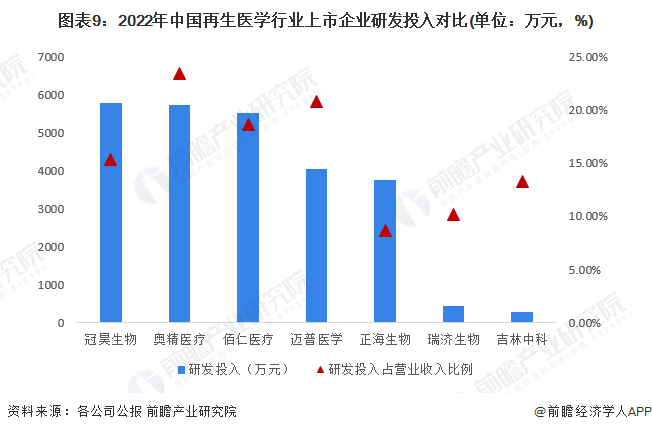

從我國再生醫學上市企業的研發投入來看,2022年,邁普醫學、正海生物等A股上市企業研發投入均在3000萬元以上,冠昊生物、奧精醫療和佰仁醫療的研發投入更是超過5000萬元,研發投入占公司營業收入的15%以上;瑞濟生物和吉林中科企業規模體量較小,為新三板掛牌企業,研發投入在200-500萬元內,研發投入占比超過10%。目前,我國再生醫學行業處于發展初期,隨著再生醫學企業研發投入的加大、創新能力的提升,以及一系列利好政策的支持,資本的加碼,再生醫學行業得以快速發展。

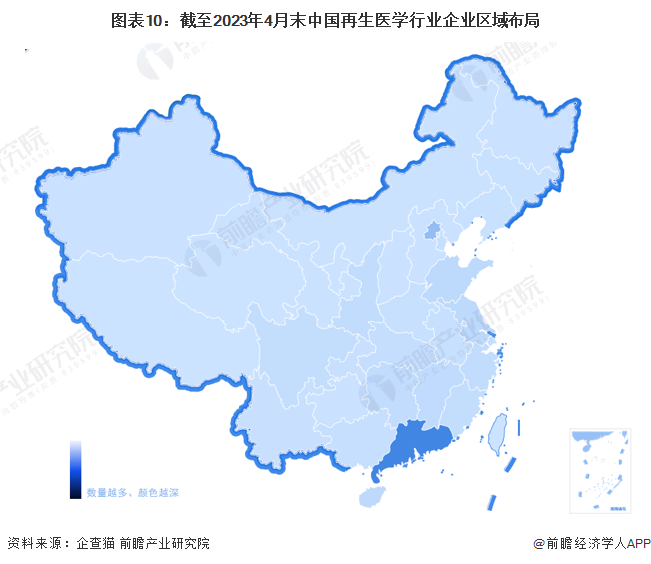

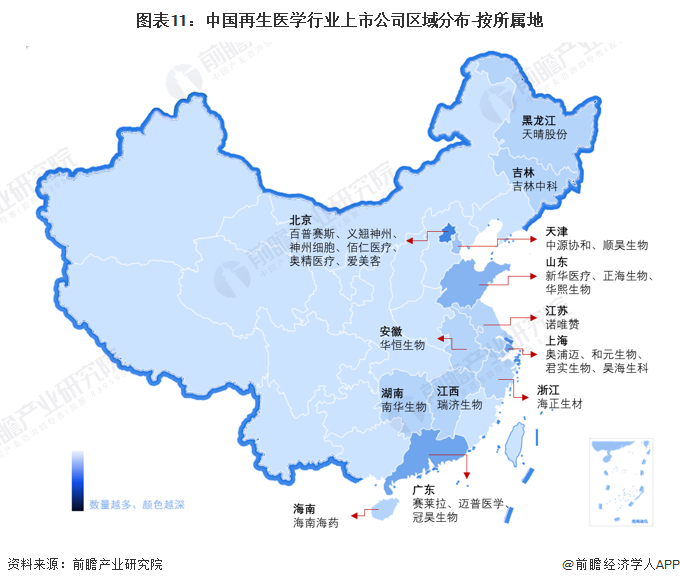

——廣東省再生醫學相關企業數量最多

從我國再生醫學企業分布來看,廣東地區再生醫學注冊企業最多,超過3000家;其次為北京地區,約有1300家。江蘇、上海和浙江等地也是再生醫學注冊企業也相對較多。

從上市企業區域分布來看,北京、上海、廣東、山東等地再生醫學行業上市企業分布較密集。其中,北京地區有百普賽斯、義翹神州等上游原材料供應商,也有佰仁醫療、奧精醫療等再生醫學行業龍頭企業;廣東地區有干細胞采集儲存企業賽萊拉,以及再生用醫療器械生產企業冠昊生物、邁普醫學等。

行業發展趨勢預判

目前,再生醫學的再生材料、干細胞修復、再生器官等細分場景都已經是醫療領域潛力賽道,眾多企業早已開始攻城略地,研究進展迅速。未來,中國再生醫學行業將受到外部利好的宏觀環境、產品商業化落地和技術融合替代等因素影響,市場進一步擴大。

更多本行業研究分析詳見前瞻產業研究院《中國生物醫藥行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對生物醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來生物醫藥行業發展軌跡及實踐經驗,對生物醫藥行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT