2023年中國酒類流通行業供給特征分析:市場主體聚焦高質量發展 區域限制得到緩解【組圖】

行業主要上市公司:華致酒行(300755);名品世家(835961);上海九百(600838)等

本文核心數據:生產企業數量;釀酒企業生產量;流通企業數量等

市場主體類型豐富

酒類流通行業市場主體類型包括酒類批發企業、電商平臺以及零售平臺,批發企業具體可分為中間批發商,包括一級批發商、二級批發商等;電商平臺則包括早期興起的B2C平臺,如品尚匯、1919等專業酒類流通電商平臺;零售企業,包括酒店餐飲、商超、煙酒專賣連鎖企業等。

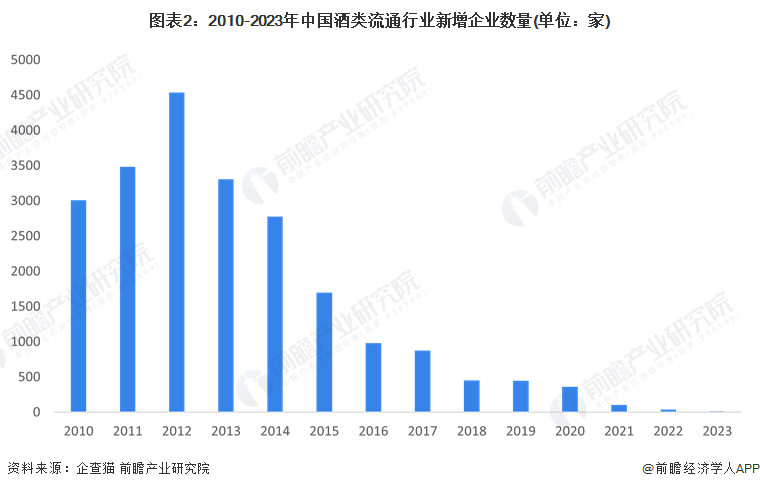

新增企業數量持續下降

目前,高質量發展仍然是中國酒業的主航道,產能提升、品質提升、科創提升、文化提升、消費提升、服務提升已成為酒類產業高質量發展的時代命題。2012-2022年,中國酒類流通行業新增企業數量逐年遞減,2022年,中國酒類流通行業新增企業40家。2023年1-6月,中國酒類流通行業新增企業15家。

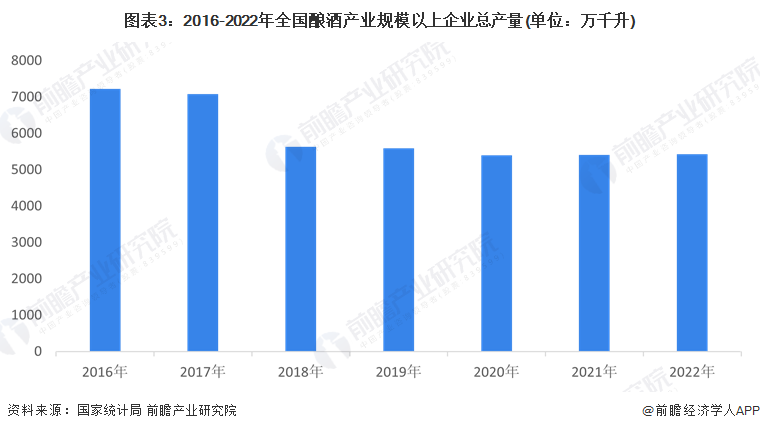

酒類產量有所回暖

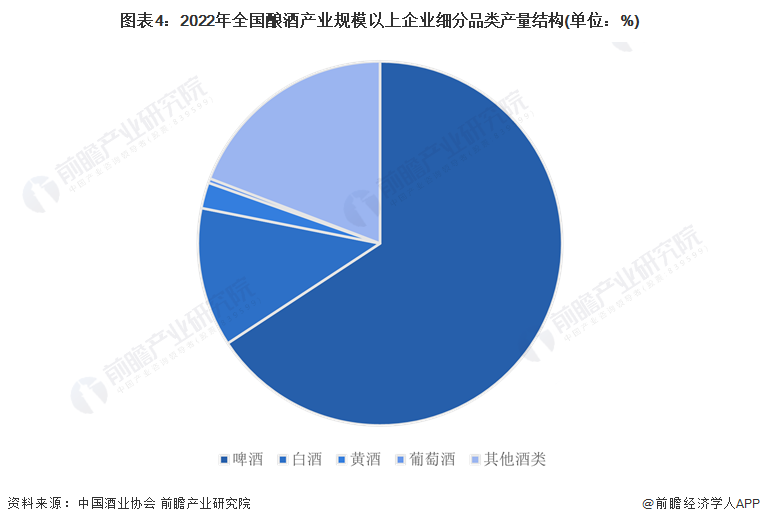

2016-2020年,我國釀酒行業產量呈現出波動下滑的趨勢,2020-2022年產量有小幅回升。2022年,我國釀酒產業規模以上企業完成釀酒總產量5427.5萬千升,同比增長0.8%。從細分酒類品類來看,2022年,規上啤酒企業產量3568.7萬千升,同比增長1.1%,占比達到65%以上;白酒頭部企業在提升產能上不斷投入,規上企業產量占比達到12%左右。

啤酒和白酒的穩定擴產標志著酒業產量緩慢復蘇,而酒類產量的回暖一定程度上穩定了酒類流通行業的供給和價格,為酒類流通行業的改革和發展奠定基礎。

供給區域受限

由傳統區域經銷商發展而來的酒類連鎖銷售企業通常僅在部分區域具有銷售優勢,而受制于酒類生產商的銷售區域劃分以及各地在飲酒習慣和飲酒文化上的差異,不同的酒類產品在各地的受歡迎程度也不同。總體來說,目前酒類流通行業的區域性特征較為明顯。

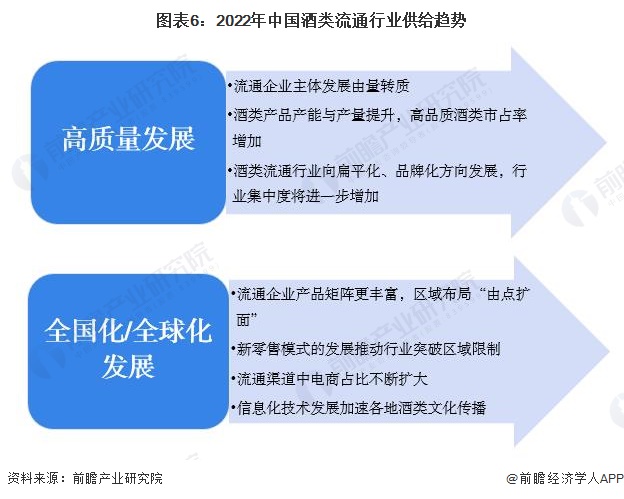

市場主體聚焦高質量發展,行業區域限制得到緩解

未來,隨著中國酒類流通行業的企業主體發展由質轉量、行業集中度進一步增加,市場主體聚焦高質量發展,高質量發展仍是行業主航道;隨著流通企業產品和區域布局更成熟、新零售模式和電商模式的興起,行業區域限制將得到緩解,行業將向全國化乃至全球化發展。

更多本行業研究分析詳見前瞻產業研究院《中國酒類流通行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對酒類流通行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來酒類流通行業發展軌跡及實踐經驗,對酒類流通行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT