預見2023:《2023年中國羽絨服裝行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:波司登(03998)、森馬股份(002563)、華孚時尚(002042)、海瀾之家(600398)、華茂股份(000850)、紅豆股份(600400)、美邦服飾(002269)、雅戈爾(600177)、七匹狼(002029)等

本文核心數據:中國羽絨服進出口額;羽絨服品牌關注度;羽絨價格;羽絨服產銷量

行業概況

1、定義:新標準助力行業高質量發展

國家標準《羽絨服裝》(GB/T 14272-2021)將羽絨服裝定義為以羽絨為填充物,絨子含量明示值不低于50%的服裝。其中,絨子含量為朵絨、未成熟絨、類似絨與損傷絨在羽毛羽絨中的含量百分比。

2022年4月1日起正式實施的GB/T 14272-2021《羽絨服裝》將“含絨量”修改為“絨子含量”,“含絨量”指絨子和絨絲在羽毛羽絨中的質量百分比,“絨子含量”為絨子在羽毛羽絨中的質量百分比。由此可見,新國標制定的絨子含量這一參數更能直觀地表征羽絨品質,助力行業高質量發展。

根據國家統計局制定的《國民經濟行業分類與代碼》(GB/T4754-2017),我國將羽絨服裝制造分類為紡織服裝、服飾業(國統局代碼18)下分機織服裝制造(181)中的其他機織服裝制造(1819)。

2、產業鏈剖析:羽絨服裝產業鏈中下游緊密交融

羽絨服制造的上游供應商主要包括原材料供應商與加工設備供應商。其中,原材料主要包括棉布、縫紉線、鵝絨、鴨絨、紐扣、拉鏈等;加工設備主要包括充絨機、縫紉機、剪裁機、針刺機等。中游即為羽絨服裝的紡織加工及制造,根據羽絨服的相應功能劃分,主要包括登山羽絨服裝、滑雪羽絨服裝、混合羽絨服裝、野外作業羽絨服裝等。下游的銷售渠道主要包括線上的電商平臺以及線下的專賣店、商場、超市等。目前絕大多數羽絨服裝制造商將企業布局延伸至下游銷售,通過線上或線下的渠道實現自產自銷,故中下游環節逐漸融合。此外,悄然興起并且正逐漸成為行業熱榜的回收舊羽絨服市場也是我們不可忽視的下游重要環節。

行業發展歷程:國潮崛起對標國際時尚品牌

我國的羽絨服裝市場于70年代萌芽。1975年上海飛達羽絨服裝廠誕生我國第一個羽絨服品牌,彼時因設計單一、面料粗糙被戲稱為“面包服”。2001年至2011年,隨著羽絨服的逐漸普及,消費者的需求與日俱增。波司登在市場中快速崛起并占據市場份額成為行業龍頭。此外,雅鹿、雪中飛、鴨鴨等羽絨服裝廠同樣為行業的中堅力量,市場格局基本形成。2012年始,隨著市場的逐漸擴大,更多資本嗅到紅利,運動品牌、快時尚品牌等爭相進入市場,消費者對羽絨服的需求逐漸提高,豐富多元的羽絨服不斷推陳出新侵占市場份額,本土的羽絨服品牌受到沖擊,龍頭企業波司登同樣受到嚴厲打擊。2016年至今,高奢品牌加拿大鵝等進入中國市場,進一步提高了消費者對羽絨服時尚性和功能性的要求,市場在激烈的競爭中逐漸趨于成熟。

行業政策背景:政策助力規范市場競爭

國際品牌的涌入與國內本土品牌群的不斷發展孕育了新經濟發展條件下的競爭浪潮,與此同時,國家陸續出臺產業新政策助力服裝、紡織行業的發展,為我國服裝行業在國際舞臺的布局提供全新機會。

2021年,中國紡織工業聯合會發布《紡織行業“十四五”科技發展指導意見》,提出應積極推進紡織科技成果化,打造行業發展新引擎;此外,在國家提倡環保的背景下,深入推進廢舊紡織品循環再生體系構建同樣被列入發展重點方向。

2022年中華人民共和國中央人民政府發布的《進一步提高產品、工程和服務質量行動方案(20202-2025年)》中明確要求加強數字化試衣、智能服裝等新技術新產品的研發,此外羽絨制品、服裝等領域的質量分級同樣備受關注;中華人民共和國中央人民政府同年出臺《關于新時代推進品牌建設的指導意見》,鼓勵消費品行業發展個性化定制、規模定制,加快在紡織服裝、消費類電子、家用電器等行業培育一批高端品牌、“專精特新”企業。

政策的加持與引導深刻改變著羽絨服裝行業的產業布局,促進行業的優勝劣汰與轉型升級,催生羽絨服裝行業新業態的誕生與價值延伸,從而不斷提升羽絨服裝產業的運營能力與資源配置高效化。未來,數字化轉型步伐的加快將進一步助推羽絨服產業在互聯網浪潮下的價值創造模式變革。

此外,羽絨服新國標GB/T 14272-2021《羽絨服裝》于2022年4月1日實施,《羽絨服裝》國家標準的重新修訂在考慮消費者穿著體驗感的前提下進行大量科學試驗,本著“技術先進,符合國情”的原則,吸納了國際標準,規范了市場秩序,引導企業綠色健康得運行,促進羽絨服裝行業更加高效發展,提升我國羽絨服裝在國際舞臺適應力。下表為修訂前后重點變化。

行業發展現狀

1、國內外高端品牌交匯,誰將站在浪潮之巔?

2016年以來,歐美高端品牌逐漸打開我國羽絨服裝市場,本土企業自歐美品牌入侵后備受震蕩。加拿大鵝、盟可睞等品牌的進入為國內羽絨服行業打開了新思路,消費者逐漸對羽絨服從保暖御寒的要求轉而尋求多樣化的功能,時尚化、高端化的品牌概念逐漸為消費者所追求。國外品牌對消費者市場偏好的重塑倒逼本土龍頭企業波司登進行產品升級,在高奢市場中立住腳跟,羽絨服裝行業發展進入轉型升級的軌道。

根據中國品牌評級權威機構Chnbrand發布的2023年(第十三屆)中國品牌力指數SM(C-BPI)羽絨服/棉衣品牌榜排行,波司登以C-BPI得分563.7分排名第一,且其已經榜上蟬聯5年。分列二三的為休閑運動品牌耐克、阿迪達斯。

羽絨服/棉衣品牌榜排名前十二的企業中可以看出,優衣庫、北面、加拿大鵝、耐克、阿迪達斯五家為外國品牌,其余七家為中國本土企業。國產羽絨服在國外品牌的沖擊下逐漸調整定位對標海外品牌,由此大大提升了消費者對其產品的認可度,這些品牌逐漸構成行業發展的中堅力量。

2、進口漸高端化,出口以中低端產品為主

2022年以前,海關總署將我國羽絨服行業進出口稅目分為棉制男式羽絨大衣(稅則號62011210)、化纖制男式羽絨大衣(稅則號62011310)、棉制男士羽絨短上衣(稅則號62019210)、化纖制男士羽絨短上衣(稅則號62019310)、棉制女士羽絨大衣(稅則號62021210)、化纖制女式羽絨大衣(稅則號62021310)、棉制女士羽絨短上衣(稅則號62029210)、化纖制女士羽絨短上衣(稅則號62029310)八大類,2022年以后,海關總署將我國羽絨服行業進出口稅目分為棉制男式羽絨服(稅則號62013010)、化學纖維制男式羽絨服(稅則號62014010)、棉制女式羽絨服(稅則號62023010)、化學纖維制女式羽絨服(稅則號62024010),下文所述進出口規模分別為不同年份相應稅目加總而得。

由中國海關總署數據統計可看出,我國羽絨服裝進出口情況有較大的差異。數據顯示,2018-2023年4月,羽絨服裝進口量在2019年下降之后又于2021年增長至602.18萬件,2021年同比去年增長21.90%;2022年羽絨服裝進口縮減至497.25萬件,同比下降17.43%。但從進口金額來看,2021年進口羽絨服裝8.24億美元,同比增長66.87%;2022年進口羽絨服裝7.33億美元,同比下降11.13%。由此可見,我國羽絨服裝進口金額增速高于進口數額,羽絨服裝進口單價正在大幅上漲,消費者對于國外羽絨服更傾向于選擇高端時尚、年輕潮流的品牌。

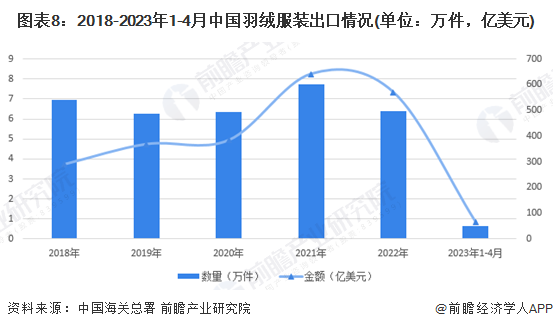

在出口方面,我國羽絨服裝出口數額在2019年達到峰值后,在2020-2022年間穩定地維持在7000多萬件。2021年出口7777.14萬件,較上一年同比增長6.37%;2022年出口7150.22萬件,較上一年稍有減少,同比下降8.06%。然而從出口金額來看,2021年出口羽絨服裝19.75億美元,同比增長14.74%;2022年進口羽絨服裝20.20億美元,同比增長2.29%。我國羽絨服裝出口金額增速高于出口數額,羽絨服裝出口單價同樣也有明顯漲幅,但出口羽絨服平均單價相較于進口平均單價而言較低,可以看出我國出口羽絨服主要以中低端產品為主。

3、羽絨服供給端逐漸反彈,需求端穩步增長

我國相較于發達國家如日本、德國等歐美國家而言,羽絨服滲透率水平較低,但伴隨著居民可支配收入的穩步增長,中國消費者的消費觀念與經濟水平同樣發生了變化,羽絨服裝的居民滲透率逐漸加深,市場總量呈現穩步增長的特征。據中國服裝協會數據顯示,2017年我國羽絨服裝市場規模達到964億元,2018年市場規模達到1068億元,同比增長10.78%;2021年羽絨服市場規模已達1562億元,同比上年增長12.77%。根據羽絨服裝行業增長情況及未來發展前景,估計我國2022年羽絨服市場規模達到1762.40億元。

從我國羽絨服產量方面來看,近幾年來,我國羽絨服裝產量逐年下降,2017年中國羽絨服全年產出2.86億件,2018年下降至1.96億件,同比下降31.46%;2019年產出進一步下降至1.53億件,同比下降21.93%;2020年產出1.28億件,同比下降16.34%,直至2021年,中國羽絨服產量同比增長3.51%。根據羽絨服裝行業增長情況及未來發展前景,估計2022年我國羽絨服裝產量為1.36億件。其中我國羽絨服產量大幅縮水的主要原因是高庫存疊加疫情影響,作為紡織品出口大國,疫情的擴散使得我國羽絨服廠商喪失海外市場,開工率的下降使得廠商勞動力緊缺,物流受限、消費需求減弱使得產量下降;2021年疫情管控的結束拉動消費需求增長,工人逐漸出現返工潮,由此羽絨服裝的產量得以提升。2022年以來,我國政府高效統籌疫情防控,經濟逐漸上行,消費政策的繼續發力逐漸拉動需求增長,估計2022年我國羽絨服裝產量進一步窄幅上升。

4、舊羽絨服回收行業利潤空間可觀

2022年4月,國家發展改革委、商務部、工業和信息化部聯合發布《關于加快推進廢舊紡織品循環利用的實施意見》,鼓勵加快推進廢舊紡織品的循環利用,構建廢舊物資循環利用體系;《再生羽絨羽毛及制品生產管理規范》也將在不久后出臺。2022國際羽絨羽毛局(IDFB)年會明確強調了再生羽絨具有天然、綠色、可持續的特點,從可持續發展的角度看,再生羽絨應當得到宣傳與鼓勵。

而在我國產生的居民端廢紡中,大概只有10%能夠被回收重新利用,舊衣物的升級再造具有龐大的市場,其利潤多為50%以上。據據上海東隆集團測算,每年平均有1000萬件羽絨服被拋棄,其中大約有1000噸左右的60%絨原材料。舊羽絨服中的羽絨具有較高的回收價值,由此回收舊羽絨服利潤更是翻倍。

行業競爭格局

1、區域競爭:羽絨服裝產業聚集東南沿海一帶

我國主要的羽絨服裝制造廠商分布在東南沿海一帶,浙江、江蘇、廣東為重點羽絨服生產企業聚集地,行業龍頭波司登、雪中飛產業基地同樣位于江蘇。河南、山東、安徽、河北的羽絨服裝制造廠商數量次之。

浙江作為羽絨服行業的產業先鋒,充分利用其在地域、勞動力、政策方面的優勢,為全國羽絨服行業發展提供強勁的保障。其著名的專注羽絨服生產基地浙江嘉興小城“平湖”擁有2000多家服裝加工廠,聚焦在服裝業市占率僅3%的羽絨服制造業。因其距離蘇州、杭州、上海、寧波四座城市均只有1個多小時的車程,極大的地緣優勢使其成為中國最大的羽絨服制造基地。

綜合來看,珠三角地區、長三角地區的羽絨服制造產業較為密集。其中,長三角地區的羽絨服生產力處于國內領先水平,眾多國內龍頭品牌在長三角地區設有生產基地,產業集中度整體較高;珠三角地區以廣州、佛山為核心,不斷推動羽絨服裝在高功能化的探索。中西部地區由于羽絨服裝制造業發展落后,與東部地區則存在不小差距。下圖為部分國內代表性企業的區域分布熱力圖,可以看出,長三角、珠三角地區企業集聚度更大,中西部地區羽絨服裝行業發展力有待提高。

2、企業競爭:本土企業轉型升級,市場份額競爭激烈

海外品牌的加速擴張使得本土企業轉型升級搶占市場份額。目前,我國羽絨服裝制造企業已經形成規模化和產業基地化的業態。市場上本土羽絨服裝相關品牌達100多個,主要品牌有波司登、雅鹿、艾萊依、雪馳、鴨鴨、雪中飛等。

我國羽絨服市場已經逐漸形成四個派系。第一類是以加拿大鵝、盟可睞為代表的國際高端品牌,主打高奢路線,其羽絨服售價普遍在10000元以上;第二類是快時尚品牌,以優衣庫、ZARA為代表,主打輕奢路線;第三類是休閑運動品牌,以安踏、阿迪達斯為代表;第四類是本土專注羽絨服品牌,以波司登、雪中飛、鴨鴨等為代表。

2022年,波司登營業收入162.14億元,毛利潤達到97.37億元,同比增加22.9%;國產品牌鴨鴨2022年營業收入同樣扭虧為盈,并且攻破百億大關。目前,波司登羽絨服銷量超加拿大鵝、盟可睞,銷售額重回巔峰,本土品牌品牌波司登等行業龍頭的市場份額逐漸穩固。

此外,羽絨服裝中低端市場競爭相對激烈,行業參與者眾多,主打產品以1000元以下的羽絨服為主。隨著龍頭企業在羽絨服細分賽道品牌號召力的逐漸強大,行業壁壘逐漸形成,生產技術水平落后的小企業在競爭中逐漸退出市場。

行業發展前景及趨勢

1、2025年中國羽絨服裝整體市場有望突破2400億

從整體市場規模來看,2017-2021年,中國羽絨服裝市場規模呈逐年上升趨勢,增速有所放緩。2021年羽絨服市場規模達1562億元,同比增長12.77%。目前我國羽絨服裝普及率尚處低位,消費端仍有較大消費潛力待激發。在我國對紡織服飾品牌化、高質量化的政策規劃下,羽絨服裝供應商逐漸加強品質和功能的提升以滿足消費者對羽絨服裝日益提高的預期。中國羽絨服裝市場逐漸呈現高質量發展且增量廣闊,行業滲透率有望進一步提升,預計到2028年中國羽絨服裝整體市場有望突破3300億規模。

2、技術創新加快推進羽絨服產業變革

隨著青年消費者購買力的崛起,消費群體和需求也在逐漸發生變化。現如今,羽絨服不再作為御寒功能性服裝出現。而是變得更加追求輕薄、設計感元素不斷提升,并且能夠適應通勤、商務、休閑、出游等多種生活場景。推陳出新的羽絨服行業不斷創造新品,市場上逐漸出現加熱元件、拒水原件、戶外機能等融入羽絨服,而這類產品由于原料、環保、工藝的要求較高,主要集中在知名品牌和工業巨頭手里。隨著消費者的偏好逐漸提高,未來市場上對羽絨服功能的需求將會逐漸嚴格,而這也將拉動羽絨服市場的競爭加劇,淘汰技術產品尚不到位的企業。多數企業針對羽絨服產品進行了不同程度的突破與創新。

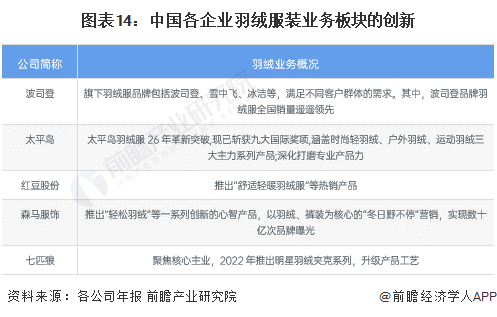

以波司登為例,深耕羽絨服行業46年,不斷用科技創新引領羽絨服行業革命,堅持用科技賦能融入到羽絨服品牌的研發與生產,其研發的登峰系列羽絨服獲“中國優秀工業設計獎”金獎。戶外羽絨服、登山羽絨服、滑雪羽絨服的不同功能定位中,波司登均保持較高頻率的創新突破。針對不同市場定位和不同時尚風格,波司登根據客戶的客觀需求,正在穩步推進強專業性、高品質的產品研發。下表為波司登部分羽絨服的產品性能,以登山羽絨服為最佳,匯聚多個首創中國高新科技。

3、產業將進一步規范,舊羽絨服回收逐漸形成產業聚集

據中國羽絨工業協會表示,我國目前正在加速推進《再生羽絨羽毛及制品生產管理規范》的制定,國際上也同樣正對再生羽絨相關產品和定義制定更規范的標準和要求。再生羽絨的市場價值逐漸被挖掘并利用。

《中國廢舊紡織品再生利用技術進展白皮書》發布的數據顯示,我國每年產生的廢舊紡織品達2000萬噸,但其再生利用率不及20%。我國發改委等部門于2022年4月針對廢舊紡織品的再生利用發布《關于加快推進廢舊紡織品循環利用的實施意見》。意見提出,預計到2025年,我國廢舊紡織品循環利用體系初步建立,使廢舊紡織品循環利用率達到25%,廢舊紡織品再生纖維產量達到200萬噸;到2030年,廢舊紡織品循環利用體系應較為完善,使廢舊紡織品循環利用率突破30%,其再生纖維產量達到300萬噸。

目前已有企業陸續參與“羽絨制品的循環利用”試點工作,上海東隆集團已建立國內首條GRS認證的再生羽絨生產線,該生產線可實現年產再生羽絨400噸。此外,河南、河北、山東等部分地區也已經悄然興起舊羽絨服回收熱并形成產業聚集。

更多本行業研究分析詳見前瞻產業研究院《中國羽絨服行業產銷需求與投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著羽絨服行業競爭的不斷加劇,大型羽絨服企業間并購整合與資本運作日趨頻繁,國內優秀的羽絨服生產企業愈來愈重視對行業市場的研究,特別是對產業發展環境和產品購買者...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT