預見2023:《2023年中國無紡布行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:金春股份(300877.SZ)、盛紡股份(832997.NQ)、北京大源(871126.NQ)、欣龍控股(000955.SZ)等

本文核心數據:中國無紡布發展特點;無紡布市場競爭格局;無紡布發展趨勢

行業概況

1、無紡布定義

無紡布是指定向或隨機排列的纖維,通過摩擦、抱合或粘合,或者這些方法的組合而相互結合制成的片狀物、纖網或絮墊的生產活動;所用纖維可以是天然纖維、化學纖維和無機纖維,也可以是短纖維、長絲或直接形成的纖維狀物。因其不進行紡織,故又稱為無紡布。

2、無紡布分類

無紡布行業具有工藝流程短、產量高、成本低、品種變化快、原料來源廣泛等特點。按其工藝流程,無紡布可分為:水刺無紡布、熱合無紡布、漿粕氣流成網無紡布、濕法無紡布、紡粘無紡布、熔噴無紡布、針刺無紡布、縫編無紡布等。

按無紡布的纖網成形方法的不同進行分類,可將無紡布分為:梳理成網法、氣流成網法、紡絲成網法及濕法成網法。

無紡布具有許多功能上的優異性能,用途極其廣泛,根據其用途無紡布可分為:服裝用無紡布、皮革及制鞋用無紡布、家用裝飾及家居無紡布、醫療衛生用無紡布、過濾材料用無紡布、工業用無紡布、汽車工業用無紡布、包裝用無紡布、農業及園藝用無紡布、軍事及國防工業用無紡布。

行業發展特點

中國無紡布工業起步較晚,但發展十分迅速。中國的無紡布行業發展總體可分為兩個階段,第一階段自80年代到90年代中后期,行業處于起步階段,發展緩慢;第二階段自90年代中后期至今,行業掀起了發展高潮,尤其是浙江、江蘇、廣東、湖南等地發展快速。經過多年的摸索和發展,部分中國的無紡布企業和產品在國際上有較強的競爭力。

根據目前中國無紡布行業發展形勢,可概括為以下五大特點:

行業發展政策背景

當前國家層面的無紡布行業政策主要以鼓勵類為主,國家大力發展無紡布技術、廢舊無紡布回收利用等措施,均是對發展無紡布提供有力的保障。

——《紡織行業“十四五”科技發展指導意見》解讀

根據中國紡織工業聯合會發布的《紡織行業“十四五”科技發展指導意見》,指出“十四五”期間重點突破的關鍵共性技術中無紡布領域主要包括多功能無紡布加工技術、高速寬幅無紡布裝備加工技術等。

——《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》解讀

《規劃》提出,十四五期間,無紡布原材料產業布局優化和結構調整及廢舊紡織品回收是政策發展重點。十四五規劃中提出改造提升傳統產業,推動石化、鋼鐵、有色、建材等原材料產業布局優化和結構調整,擴大輕工、紡織等優質產品供給。具體發展重點如下:

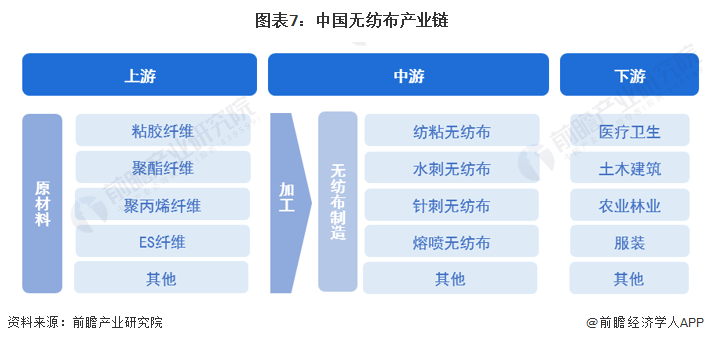

行業產業鏈分析

作為最大的無紡布生產國,我國已具備完整的無紡布產業鏈。無紡布行業上游為無紡布原材料市場,主要為粘膠纖維、聚酯纖維、聚丙烯纖維、ES纖維等原材料生產供應;中游為無紡布制造,包括紡粘無紡布、水刺無紡布、針刺無紡布、熔噴無紡布等無紡布產品;下游則是無紡布應用領域,主要聚焦在醫療衛生領域,也包括土木建筑、農業林業、服裝等領域。

目前,我國無紡布產業的上市公司數量較多,分布在各產業鏈環節。上游無紡布原材料市場主要有吉林化纖、江南高纖、華西股份、桐昆股份、新維獅、南京化纖等優秀企業;中游無紡布制造有金春股份、盛紡股份、北京大源、欣龍控股、延江股份、華峰超纖、諾邦股份、僑虹新材、誠佰股份等領先企業。

中國行業發展現狀:供給需求有待回升

1、中國無紡布行業產量情況

根據中國產業用紡織品行業協會的數據顯示,2019年中國無紡布產量達到621.3萬噸。2021年我國無紡布產量從2015年的485萬噸增長至820.5萬噸,預計2022年我國無紡布產量約為850萬噸。

2、中國無紡布行業企業供給情況

目前,我國無紡布行業主要生產企業有金春股份、盛紡股份、北京大源等,我國無紡布行業代表企業無紡布業務布局情況如下:

3、中國無紡布行業應用領域

由于無紡布生產的技術不盡相同,其下游的應用領域也較多。我國無紡布的下游應用主要是醫療衛生、擦拭清潔材料、包裝材料、過濾材料、生活用紙、汽車內飾等。其中,醫療衛生是無紡布的第一大應用領域,其占比達到41%。此外,近年來,隨著下游消費升級意識的提升,一次性非造織布(如嬰兒紙尿褲、成人失禁用品及女性衛生用品等)等品類滲透率提升,將成為無紡布行業發展的主要推動力。

中國行業競爭格局分析

1、行業企業競爭格局

從我國無紡布行業現有競爭梯隊布局來看,第一梯隊企業包括廣東必得福、華昊無紡、大連瑞光、天鼎豐控股等,無紡布產能在10萬噸以上。第二梯隊企業主要包括浙江金三發、金春股份、華峰超纖、興泰無紡等,無紡布產能在5-10萬噸之間。第三梯隊企業包括盛紡股份、穩健醫療、欣龍控股、僑虹新材、依依股份等,無紡布產能小于5萬噸。具體競爭梯隊建設情況如下:

注:華峰超纖披露產能數據單位為億米,根據一定的換算關系推測華峰超纖產能在5萬噸以上

2、區域競爭格局分析

從我國無紡布企業區域分布來看,我國無紡布產業鏈呈現聚集化發展,主要聚焦在我國東部沿海一帶,以長三角和珠三角地區為主。

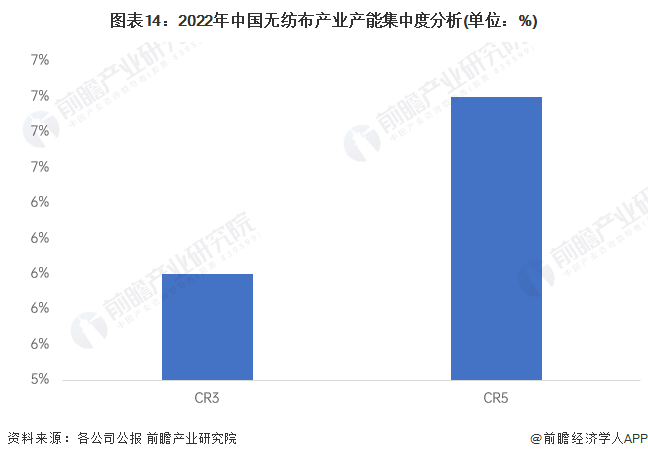

3、行業企業集中度分析

從無紡布上市企業的產能利用率情況來看,無紡布上市企業產能利用率平均在90%左右,中國產業用紡織品行業協會數據顯示2022年無紡布產量達850萬噸,以此推測2021年無紡布產能大致在738萬噸。結合我國無紡布企業排名來看,前三家企業產能集中度達到6%,五家企業產能集中度達到7%。由此來看,我國無紡布行業生產能力較為分散,產能集中度較低。

行業發展趨勢

結合我國無紡布行業發展現狀來看,我國無紡布行業未來產量將進一步增加,研發進程也將加速。

更多本行業研究分析詳見前瞻產業研究院《中國無紡布行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對無紡布行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來無紡布行業發展軌跡及實踐經驗,對無紡布行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT