預見2023:《2023年中國文化旅游行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:曲江文旅(600706);新華聯(000620);鋒尚文化(300860);三湘印象(000863);宋城演藝(300144)等

本文核心數據:中國文化旅游發展歷程;文化旅游市場競爭格局;文化旅游發展趨勢

行業概況

1、文化旅游定義

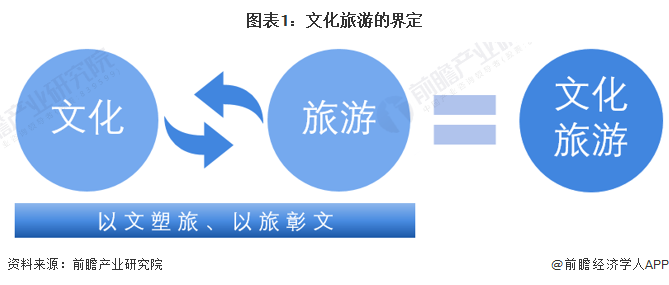

文化旅游作為文化與旅游的融合產業,《“十四五”文化和旅游發展規劃》中指出,堅持以文塑旅、以旅彰文,完善文化和旅游融合發展的體制機制,推動文化和旅游更廣范圍、更深層次、更高水平融合發展,推進文化和旅游業態融合、產品融合、市場融合。

根據《旅游業基礎術語(GB/T 16766-2017)》,文化旅游定義為“以觀賞異國異地傳統文化、追尋文化名人遺蹤或參加當地舉辦的各種文化活動的旅游”。綜上,本報告將文化旅游界定為“強文化屬性的旅游活動”,具備以文塑旅、以旅彰文兩大特性。

2、文化旅游分類

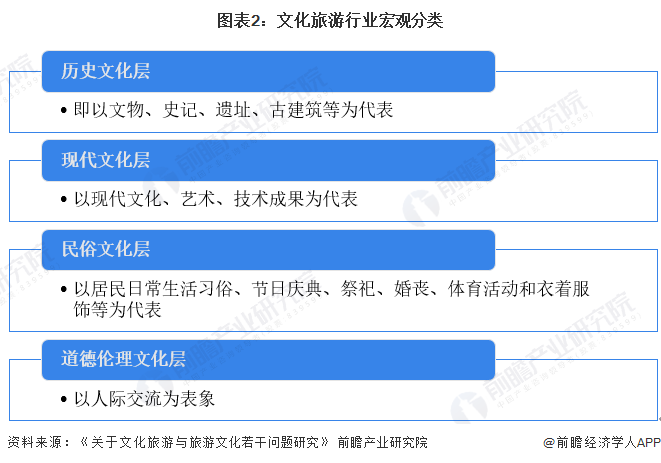

中國文化旅游從宏觀上可分為歷史文化層、現代文化層、民俗文化層和道德倫理文化四個層面。歷史文化層即以文物、史記、遺址、古建筑等為代表;現代文化層以現代文化、藝術、技術成果為代表;民俗文化層以居民日常生活習俗、節日慶典、祭祀、婚喪、體育活動和衣著服飾等為代表;道德倫理文化層以人際交流為表象。從微觀層面又有文化遺產旅游、主題公園旅游、鄉村文化旅游、節食會展旅游、體育文化旅游等主要形式。

3、文化旅游細分業態

從中國文化旅游行業細分業態來看,文化旅游行業規模龐大,覆蓋眾多細分子行業。目前,文化旅游行業中較為主要或熱門的業態有旅游演藝、非遺旅游、紅色旅游、研學旅游、鄉村文化旅游、主題樂園旅游等。各細分業態在獨立彰顯文化旅行特色之外,又多與其它細分業態融合運行,如鄉村旅游與紅色旅游的有機融合;非遺旅游與研學旅游的結合;旅游演藝與主題樂園旅游互融等。在未來文化旅游定將衍生出更多的細分業態,豐富文化旅游供給,同時通過融合運行模式,為游客帶了多層次、多維度、高質量的文化旅游體驗。

國外行業發展概況

1、全球文化行業發展概況

從全球文化行業來看,通過世界遺產評定準則的世界遺產共有1154處,分別位于167個成員國國內。1154處世界遺產中,文化遺產占897處,自然遺產占218處,文化與自然雙重遺產占39處。

2、全球旅游行業發展概況

從全球文旅發展基礎來看,據中國社會科學院旅游研究中心發布的《2022年世界旅游經濟趨勢報告》,2021年全球旅游總人次(含國內旅游人次和國際旅游人次,下同)和全球旅游總收入(含國內旅游收入和國際旅游收入,下同)恢復至疫情前的不足60%。具體而言,2021年全球旅游總人次和總收入分別恢復至2019年的53.7%和55.9%。其中,全球旅游總人次達到66.0億人次;全球旅游總收入達到3.3萬億美元。

3、全球文化旅游行業融合情況

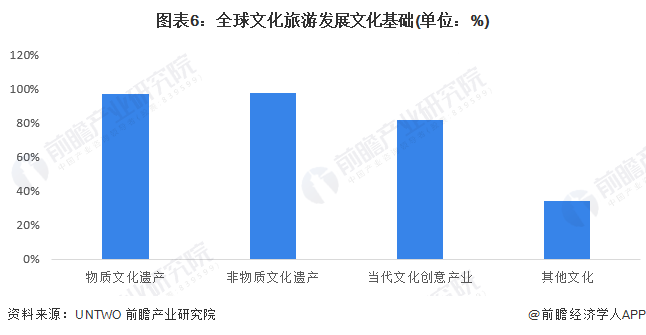

世界旅游組織(UNTWO)指出,全世界旅游活動中約有37%涉及文化因素,文化旅游者以每年15%的幅度增長。文化旅游依托的文化基礎包括物質文化遺產、非物質文化遺產、當代文化及創意產業等。

4、全球文化旅游市場規模分析

根據聯合國世界旅游組織估計,文化旅游(以文化景點和產品為中心的旅游)是旅游業中增長最快的部分之一,約占全球所有旅游業的40%。若按此比例,則2021年,全球文化旅游收入約為1.3萬億美元。

中國行業發展歷程

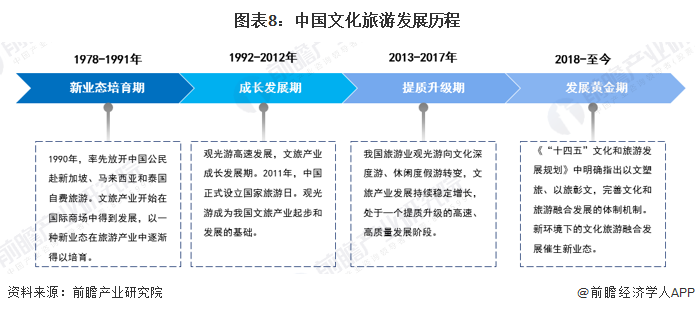

我國文旅產業起始于上世紀七十年代末,經歷了四個發展階段。至今五十年來,隨著我國社會經濟發展翻天覆地的變化和旅游事業的蓬勃發展,文旅產業也發生了巨大變化。目前,文旅融合發展如火如荼,成為中國經濟增長新極點,整體更新迭代,行業迎來了發展黃金期。

中國行業發展政策背景

文化和旅游具有天然的耦合性,但在我國受政策和體制影響,不同時期兩者的關系不盡相同。1993年11月,國務院辦公廳轉發國家旅游局《關于積極發展國內旅游業的意見》,首次在國家層面的政府文件中提到旅游業的發展對滿足人民群眾文化需求、帶動文化事業發展的重要意義。之后的政策文件中大多有提到文化和旅游的互動關系及其在推動經濟發展和產業轉型升級中的作用。目前,國家發布的政策多集中于促進文化和旅游行業的融合發展。

中國行業產業鏈分析

從產業鏈的角度,從最初單一的文化產品到最后成為內容豐富的文旅產業,要經過一系列引導、加工、宣傳、集聚的演變過程。其生命周期大致沿著“開發-規劃設計-建設-運營”的鏈條,其中穿插著投融資。在這一過程中政府、城投公司是至關重要的推手。

中國行業發展現狀:供給需求有待回升

1、中國文化旅游行業供給水平分析

隨著新能源汽車、零配件制造技術的快速發展和汽車制造業的不斷變革,文化旅游技術的應用和創新極大2014-2021年,中國文化和旅游單位數量呈先升后降趨勢。2021年,納入文化和旅游發展統計范圍的中國文化和旅游單位數為32.46萬個,相比2020年下降了4.98%。

從2021年我國文旅相關產品來看,均較上年有較大增長。其中A級旅游景區數量達到14196個,較上年同期增加864個;文物機構藏品達到5580.45萬件,較上年同期增長491.35萬件;非遺代表性項目達到1557項,較上年同期增加185項。具體供給情況如下:

2、中國文化旅游行業需求特征分析

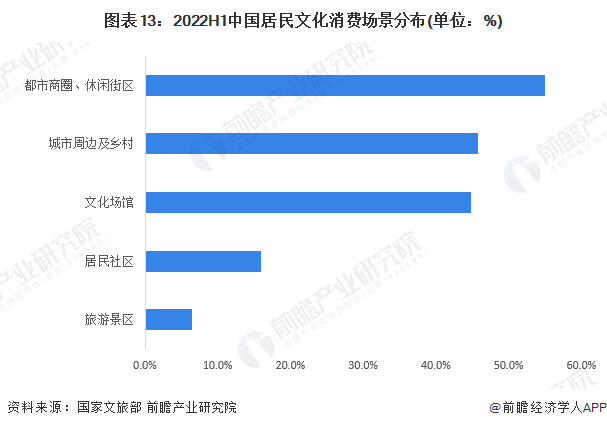

中國旅游研究院調查數據顯示,自2020年國慶假期以來,游客平均出游距離和目的地平均游憩半徑呈現雙收縮趨勢。國內文化和旅游休閑半徑進一步收縮,本地化、近距離、多樣化的文化消費占據主導。2022上半年,居民文化消費的線下場景主要集中在都市商圈/文化街區、文化場館、城市周邊及鄉村,旅游景區文化消費僅占6.4%。由此來看,我國文旅行業存在本地化消費場景占據主導的需求特征。

3、中國文化旅游行業投入水平分析

2021年,文化和旅游部落實文化和旅游部部門預算60.23億元,落實中央補助地方轉移支付資金46.71億元。運用全覆蓋審計、績效管理等手段,提高資金資產使用管理效能。

2021年,全國文化和旅游事業費1132.88億元,比上年增加44.62億元,增長4.1%;全國人均文化和旅游事業費80.20元,比上年增加3.12元,增長4.0%。文化和旅游事業費占財政總支出的比重為0.46%,比上年提高0.02個百分點。

中國行業競爭格局分析

1、行業企業競爭格局

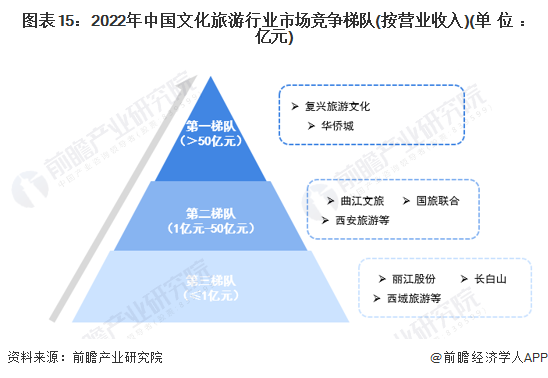

從文旅集團的業務板塊來講,主要包括上游的旅游資源與開發、目的地類景區、主題樂園和休閑娛樂業態;以及下游對接消費者的旅行社及OTA類等。我國文化旅游行業企業數量呈上升態勢,越來越多的企業通過縱向、橫向并購等方式加入我國文化旅游行業。按照2022年上半年的年報數據來看,我國文化旅游行業市場競爭梯隊情況如下:

注:上圖選用各公司2022年上半年數據

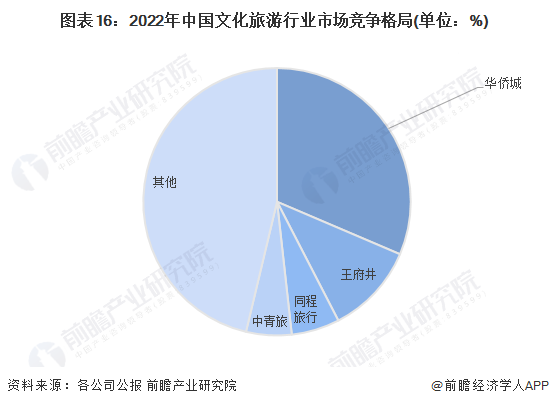

目前暫未有權威機構對我國文化旅游行業總體市場規模及占比進行統計,因此以下采取36家文旅集團的營收數據來進行市場格局分析。目前我國文旅行業市場TOP3分別為華僑城、王府井及同程旅行,合計占比超過40%。具體競爭格局如下:

注:上圖選用各公司2022年上半年數據

2、區域競爭格局分析

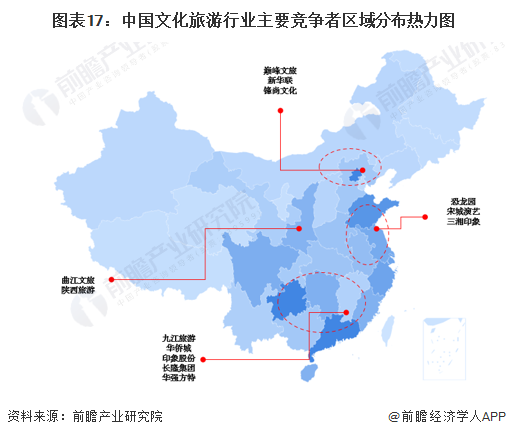

再從區域競爭來看,當前,我國正在從世界旅游大國走向世界旅游強國,我國文化旅游業也面臨著產業轉型升級的挑戰。國內不少城市都提出了建設國際旅游城市的目標,城市旅游也從原來單一的景區建設走向綜合性的旅游目的地打造,城市文旅的發展也將進一步拓展其社會功能。從區域分布來看,我國文化旅游代表性企業主要分布于東部沿海及中部地區。

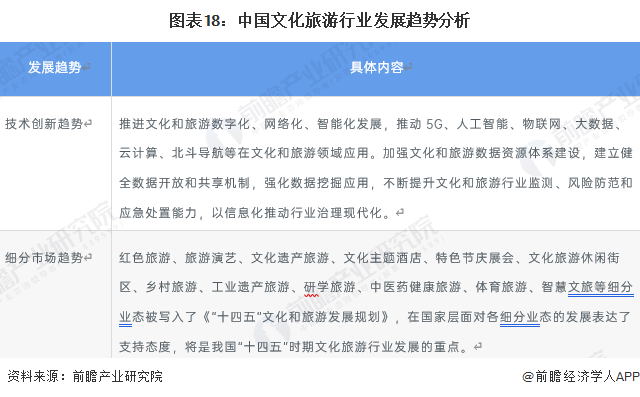

中國行業發展趨勢分析

《“十四五”文化和旅游發展規劃》中指出,聚焦文化和旅游發展重大戰略和現實需求,深入實施科技創新驅動戰略,強化自主創新,集合優勢資源,加強關鍵技術研發和應用,全面提升文化和旅游科技創新能力。我國文化旅游行業發展趨勢如下:

更多本行業研究分析詳見前瞻產業研究院《中國文化旅游行業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對文化旅游行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來文化旅游行業發展軌跡及實踐經驗,對文化旅游行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT