2023年全球聚氨酯行業現狀分析:上游產能停車 聚氨酯市場規模超600億美元【組圖】

行業主要上市公司:主要有華峰化學(002064.SZ)、萬華化學(600309.SH)、高盟新材(300200.SZ)、泰和新材(002254.SZ)、東方材料(603110.SH)、美思德(603041.SH)、匯得科技(603192.SH)等

本文核心數據:全球聚氨酯供給規模、全球聚氨酯需求規模、全球聚氨酯市場規模

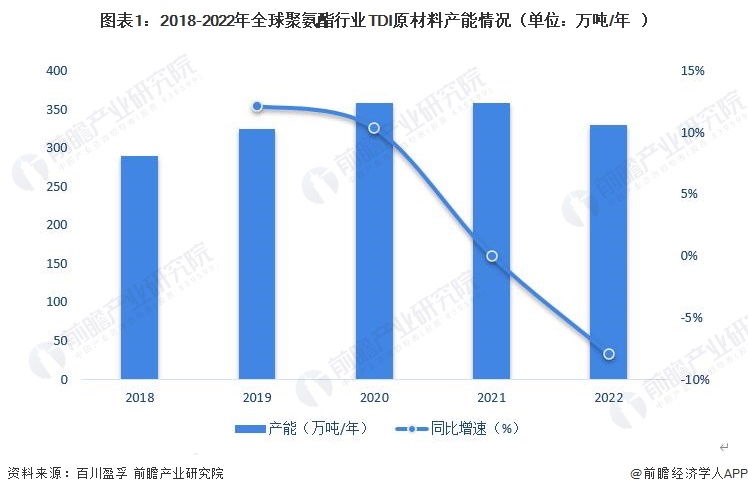

全球聚氨酯原材料產能部分停車,彈性體產量破300萬噸

從聚氨酯上游原材料的供給水平來看,2018-2020年,TDI的產能逐年遞增,2020年為357.8萬噸/年,同比增長10.3%。2021年未有項目投產,產能為357.8萬噸/年。2022年,全球TDI產能下降至329.3萬噸/年。主要系部分廠商產能處于停車狀態。

2022年上海科思創停車,為期約一周,涉及產能31萬噸;萬華煙臺裝置10月例行檢修,涉及產能30萬噸;煙臺巨力、甘肅銀光裝置處于長期停車狀態;福建萬華10萬噸裝置9月7日停車檢修45天。2022年全球TDI檢修裝置或面臨檢修裝置產能達180多萬噸,全球近一半的裝置處于停產狀態,全球TDI面臨供給緊張格局。

2021年全球MDI總產能約1024萬噸,新增產能均來自萬華化學,萬華化學全球產能市占率已達25.9%。除2020年受疫情影響外,近幾年國內MDI產量均保持高速增長。2022年,萬華化學福建40萬噸MDI項目投產,萬華化學MDI整體產能達到305萬噸,占全球總產能接近30%。

目前,聚氨酯泡沫是聚氨酯主要品種,廣泛應用于建筑建材、家居、汽車等領域。硬質泡沫多為閉孔結構,具有絕熱效果好、重量輕、比強度大、施工方便等優良特性,同時還具有隔音、防震、電絕緣、耐熱、耐寒、耐溶劑等特點;CASE體系中,隨著近幾年涂料、膠粘劑以及彈性體的需求逐漸增加,整體CASE體系的下游需求也正逐漸擴大。

從具體產品來看,2016-2021年,全球聚氨酯彈性體產量逐年遞增,2021年達到353.9萬噸,同比增長8.6%。2022年全球聚氨酯彈性體產量約為380.4萬噸。

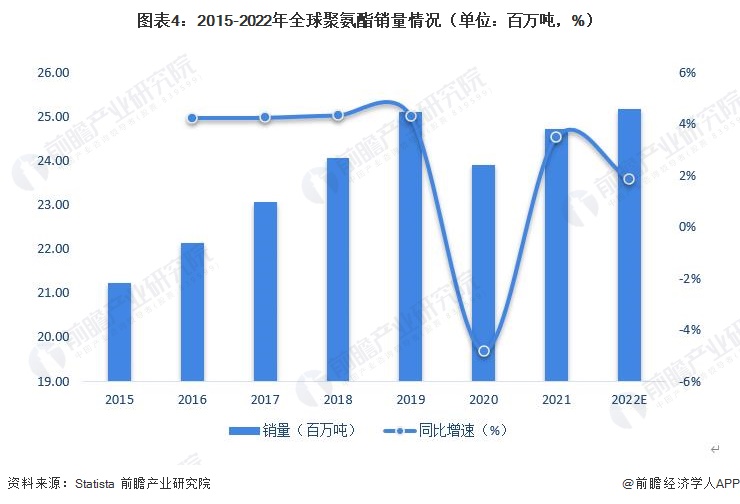

全球聚氨酯銷量超2400萬噸

近些年,全球聚氨酯增長速度有所放緩,但亞洲及中東地區的聚氨酯原料市場表現活躍,進而帶動全球聚氨酯市場的發展。2021年,全球聚氨酯銷量為24.72百萬噸,同比增長3.5%。初步測算,2022年,全球聚氨酯銷量約為25.18百萬噸。

全球聚氨酯市場規模超600億美元

依據國際權威機構Statista公布數據,2015-2019年,全球聚氨酯市場規模逐年遞增,2019年達到607.2億美元,首次突破600億美元大關。2020年,受新冠疫情影響,聚氨酯市場規模有所下降,但仍處于較高水平,為598.7億美元。2021年全球聚氨酯市場規模上升5.3%,為630.4億美元。初步測算,2022年全球聚氨酯市場規模約為665.3億美元。

更多本行業研究分析詳見前瞻產業研究院《中國聚氨酯行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚氨酯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚氨酯行業發展軌跡及實踐經驗,對聚氨酯行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT