2022年中國MCN機構市場現狀及區域格局分析 規模迅速擴張【組圖】

短視頻行業主要上市公司:快手(01024.HK)、騰訊(00700.HK)、百度(09888.HK)、bilibili(09626.HK)

本文核心數據:中國MCN機構數量;中國MCN機構成立年限;中國MCN機構區域分布

MCN機構是短視頻產業鏈的關鍵一環

中國短視頻行業產業鏈主要包括上游內容生產方、中游內容分發方和下游用戶終端。上游內容生產方主要分為UGC(用戶生產內容)、PGC(專業生產內容)和PUGC(網紅/明星生產內容)三大類;中游內容分發方包括MCN機構、短視頻平臺、社交平臺、新聞資訊平臺、電商平臺、垂直平臺、直播平臺和傳統視頻平臺等。而在內容生產方與內容分發方之間,MCN機構擔任著重要的“居間人”角色。近年來,短視頻的快速發展帶動MCN機構迅速擴張。

MCN行業進入快速發展期

MCN在我國是一種新興商業體,是我國整體網絡結構化的改變所催生的商業組織,是擁有內容制作能力、紅人孵化能力、流量獲取和變現能力的組織。目前,我國MCN行業進入快速發展期,逐漸表現出較強的行業發展特性。

2012年,MCN在我國開始萌芽;2015-2016年,在資本風口下,短視頻PGC創業浪潮興起;2017-2018年,在短視頻高速發展、資本內容創作者以及流量平臺多方因素的影響下,我國MCN行業迎來了爆發期。2019年至今,在流量紅利下滑的背景下,MCN機構探索新的業務模式,MCN行業步入進化期。

MCN機構數量成倍增長,以年輕企業為主

從機構數量來看,2015-2019年,中國MCN市場呈現爆發式增長,由2015年的160家爆增至2019年的20000余家。根據克勞銳數據,2021年我國MCN機構數量停滯在22000多家,行業進入存量迭代階段。

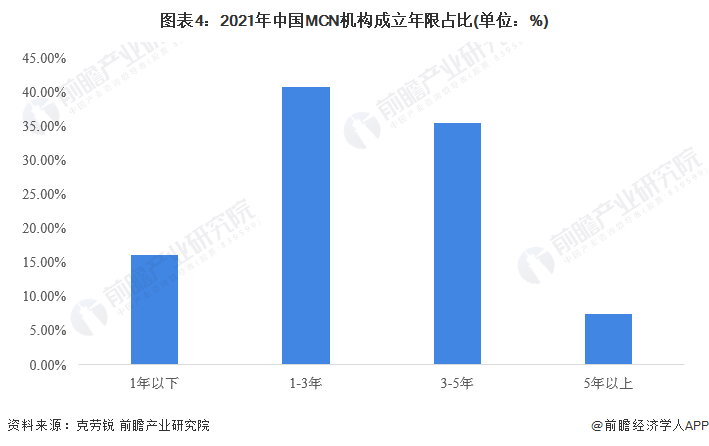

從成立年限來看,2021年我國成立1-3年的MCN機構比重最高,為40.8%;其次是成立3-5年的MCN機構,占比為35.5%;成立1年以下的MCN機構占比為16.2%;成立5年以上的MCN機構占比最少,為7.5%。

注:以上數據來源于克勞銳2022年MCN機構生存狀況調查,調研周期為2022年1-3月,總樣本量N=600。

MCN機構可分為電商型、泛內容型和營銷型

MCN機構主要包括電商型、泛內容型和營銷型。電商型MCN機構以電商為主要變現渠道,其業務不僅涵蓋紅人孵化、內容生產運營,更為核心的是商品供應鏈的管理。泛內容類與營銷類MCN則有更加多元的變現渠道,主要包括廣告營銷、IP產業鏈變現與知識付費等。

MCN機構多分布在一線/新一線城市,北京最多

近年來,MCN機構在中國遍地開花。數據顯示,2021年中國MCN機構多分布在一線/新一線城市。其中,北京占比最大,達22.3%,其次是廣東和上海,分別為19.0%和10.5%。綜合來看,除了具有首都特性的北京市外,MCN企業大多分布在我國東部沿海地區,大部分集中在經濟較為發達的省市。

注:以上數據來源于克勞銳2022年MCN機構生存狀況調查,調研周期為2022年1-3月,總樣本量N=600。

更多本行業研究分析詳見前瞻產業研究院《中國短視頻行業市場前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對體育用品行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來體育用品行業發展軌跡及實踐經驗,對體育用品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT