預(yù)見2023:《2023年中國商業(yè)遙感衛(wèi)星行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:中國衛(wèi)星(600118);歐比特(300053);航天宏圖(688066);中科星圖(688568);雷科防務(wù)(002413);航天電子(600879)等

本文核心數(shù)據(jù):商業(yè)遙感衛(wèi)星產(chǎn)業(yè)鏈;商業(yè)遙感衛(wèi)星產(chǎn)業(yè)全景圖;商業(yè)遙感衛(wèi)星行業(yè)國家政策規(guī)劃;區(qū)域競爭格局;企業(yè)競爭格局;前景預(yù)測

行業(yè)概況

1、定義

遙感衛(wèi)星是一種利用衛(wèi)星上所裝載的遙感器對地球表面和低層大氣進(jìn)行光學(xué)或電子探測以獲取有關(guān)信息的應(yīng)用衛(wèi)星。用衛(wèi)星作為平臺的遙感技術(shù)稱為衛(wèi)星遙感。通常,遙感衛(wèi)星可在軌道上運(yùn)行數(shù)年。衛(wèi)星軌道可根據(jù)需要來確定。遙感衛(wèi)星能在規(guī)定的時間內(nèi)覆蓋整個地球或指定的任何區(qū)域,當(dāng)沿地球同步軌道運(yùn)行時,它能連續(xù)地對地球表面某指定地域進(jìn)行遙感。遙感衛(wèi)星由衛(wèi)星平臺、遙感器、信息處理設(shè)備和信息傳輸設(shè)備組成。

目前,我國的非軍用遙感衛(wèi)星主要有民用和商用兩類用途,其中民用遙感衛(wèi)星主要指不以營利為目的,主要服務(wù)于國家政府部門、公眾業(yè)務(wù)等的遙感衛(wèi)星,以國家投資為主;商業(yè)遙感衛(wèi)星主要指以營利為目的,廣泛應(yīng)用于商業(yè)市場的遙感衛(wèi)星,以市場公司投資為主。

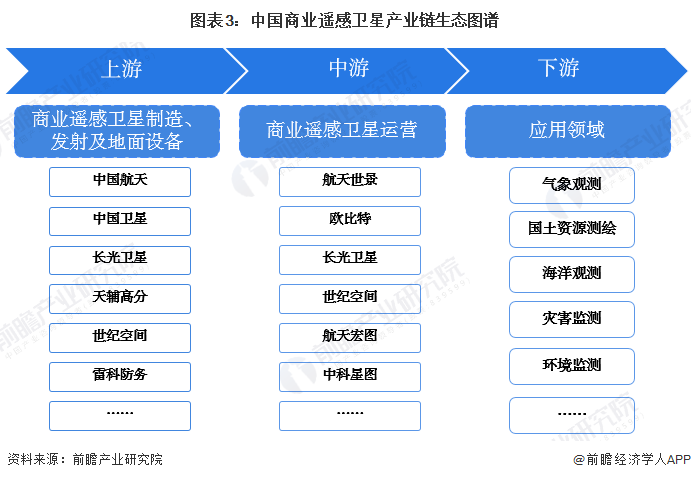

2、產(chǎn)業(yè)鏈剖析:環(huán)節(jié)聯(lián)系緊密

商業(yè)遙感衛(wèi)星行業(yè)產(chǎn)業(yè)鏈主要分為上游商業(yè)遙感衛(wèi)星制造、發(fā)射及地面設(shè)備制造商;中游為商業(yè)遙感衛(wèi)星運(yùn)營商,主要提供衛(wèi)星遙感數(shù)據(jù)服務(wù)、相關(guān)技術(shù)服務(wù)以及開發(fā)出售基于衛(wèi)星遙感數(shù)據(jù)的軟件;下游為應(yīng)用領(lǐng)域,主要應(yīng)用于氣象觀測領(lǐng)域、國土測繪領(lǐng)域、海洋觀測領(lǐng)域、災(zāi)害監(jiān)測領(lǐng)域、環(huán)境監(jiān)測領(lǐng)域等,應(yīng)用范圍較廣。

中國商業(yè)遙感衛(wèi)星產(chǎn)業(yè)集中度較高,尤其上游衛(wèi)星發(fā)射主要由中國航天完成;商業(yè)遙感衛(wèi)星及地面設(shè)備制造商較多,代表企業(yè)有中國衛(wèi)星、長光衛(wèi)星、世紀(jì)空間、雷科防務(wù)等。中游商業(yè)遙感衛(wèi)星運(yùn)營商主要自有衛(wèi)星運(yùn)營商,產(chǎn)業(yè)鏈覆蓋上中游,代表企業(yè)有航天世景、歐比特、世紀(jì)空間和長光衛(wèi)星;另一類主要通過購買數(shù)據(jù)后處理再應(yīng)用,開發(fā)出售相關(guān)軟件,代表企業(yè)有航天宏圖、中科星圖等;下游為應(yīng)用領(lǐng)域,諸如氣象觀測、海洋觀測等。

行業(yè)發(fā)展歷程:遙感衛(wèi)星商業(yè)化加速

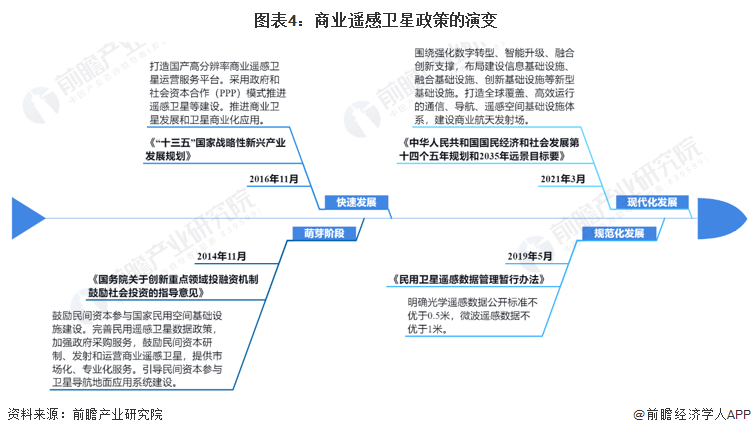

中國遙感衛(wèi)星發(fā)展歷程按照政策推進(jìn)情況可以分為萌芽階段、快速發(fā)展階段、規(guī)范化發(fā)展階段和現(xiàn)代化發(fā)展階段。

萌芽階段以《國務(wù)院關(guān)于創(chuàng)新重點(diǎn)領(lǐng)域投融資機(jī)制鼓勵社會投資的指導(dǎo)意見》為標(biāo)志,明確提出完善民用遙感衛(wèi)星數(shù)據(jù)政策,加強(qiáng)政府采購服務(wù),鼓勵民間資本研制、發(fā)射和運(yùn)營商業(yè)遙感衛(wèi)星,提供市場化、專業(yè)化服務(wù)。

快速發(fā)展階段以《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》發(fā)布為標(biāo)志,提出打造國產(chǎn)高分辨率商業(yè)遙感衛(wèi)星運(yùn)營服務(wù)平臺。采用政府和社會資本合作(PPP)模式推進(jìn)遙感衛(wèi)星等建設(shè), 推進(jìn)商業(yè)衛(wèi)星發(fā)展和衛(wèi)星商業(yè)化應(yīng)用。

規(guī)范化發(fā)展階段以《民用衛(wèi)星遙感數(shù)據(jù)管理暫行辦法》頒發(fā)為標(biāo)志,這部法規(guī)在遙感衛(wèi)星數(shù)據(jù)和航天行業(yè)管理領(lǐng)域具有里程碑意義,其實施將為國家衛(wèi)星遙感數(shù)據(jù)的管理,推動數(shù)據(jù)共享、應(yīng)用推廣和相關(guān)文化產(chǎn)業(yè)提供有力的政策保障。

現(xiàn)代化發(fā)展階段以《中華人民共和國國民經(jīng)濟(jì)和社會發(fā)展第十四個五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)要》發(fā)布為標(biāo)志,“十四五”規(guī)劃中指出,圍繞強(qiáng)化數(shù)字轉(zhuǎn)型、智能升級、融合創(chuàng)新支撐,布局建設(shè)信息基礎(chǔ)設(shè)施、融合基礎(chǔ)設(shè)施、創(chuàng)新基礎(chǔ)設(shè)施等新型基礎(chǔ)設(shè)施。打造全球覆蓋、高效運(yùn)行的通信、導(dǎo)航、遙感空間基礎(chǔ)設(shè)施體系,建設(shè)商業(yè)航天發(fā)射場。

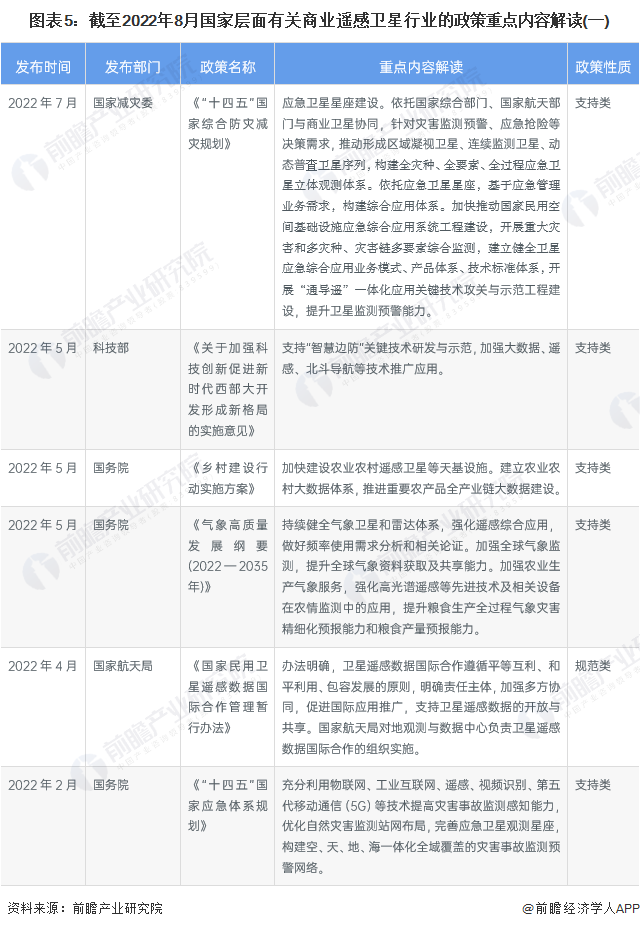

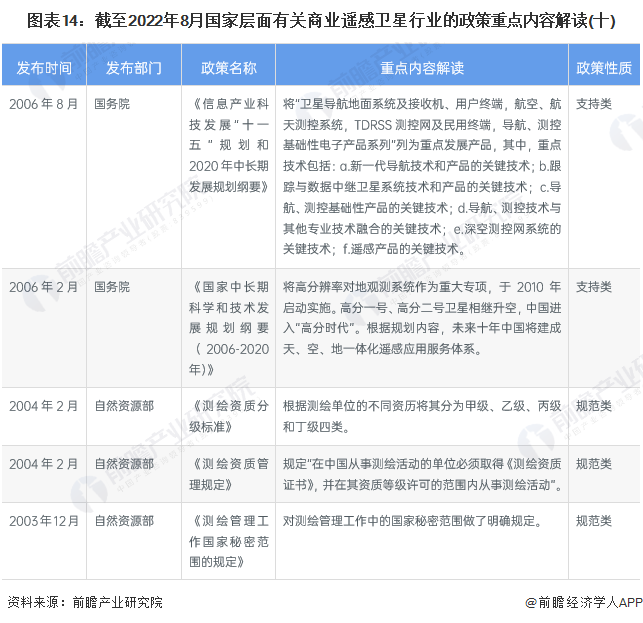

行業(yè)政策背景:持續(xù)推動行業(yè)發(fā)展

隨著遙感技術(shù)水平的不斷提高,衛(wèi)星的空間和時間分辨率、重訪率及精度穩(wěn)步提升,遙感衛(wèi)星功能日趨強(qiáng)大。在滿足原有遙感衛(wèi)星應(yīng)用需求的基礎(chǔ)上,衛(wèi)星遙感及空間信息服務(wù)能力的提升促使地理信息資源開發(fā)利用的社會認(rèn)知度不斷提高,社會需求更加旺盛。用戶群體從以政府為主轉(zhuǎn)向政府、企業(yè)和大眾并重,規(guī)模不斷擴(kuò)大,為商業(yè)遙感衛(wèi)星行業(yè)奠定了廣闊的市場空間。近年來,為緊跟商業(yè)遙感衛(wèi)星行業(yè)世界先進(jìn)水平,拓寬市場化應(yīng)用渠道,國家相繼出臺了一系列法律法規(guī)、規(guī)劃綱要及產(chǎn)業(yè)鼓勵政策,具體如下:

行業(yè)發(fā)展現(xiàn)狀

1、中國遙感衛(wèi)星發(fā)射數(shù)量世界第二

從各國(地區(qū))發(fā)射遙感衛(wèi)星數(shù)量來看,截止到2021年年底,美國全年發(fā)射遙感衛(wèi)星數(shù)量排名第一,數(shù)量為86顆;其次為中國,發(fā)射遙感衛(wèi)星61顆;第三為歐洲,發(fā)射數(shù)量為18顆。日本、俄羅斯、印度發(fā)射各6、5、1顆。

2、商業(yè)遙感衛(wèi)星在軌數(shù)量超百顆

2015-2021年我國商業(yè)遙感衛(wèi)星在軌數(shù)量逐年增多,2021年在軌數(shù)量達(dá)94顆,2022年1-6月在軌數(shù)量達(dá)126顆,體現(xiàn)出我國發(fā)射商業(yè)遙感衛(wèi)星的增速加快。根據(jù)國家航天局公布的最新信息顯示,2022年全年計劃安排發(fā)射任務(wù)60余次,如順利實現(xiàn),這將再次刷新中國全年航天發(fā)射次數(shù)的紀(jì)錄。

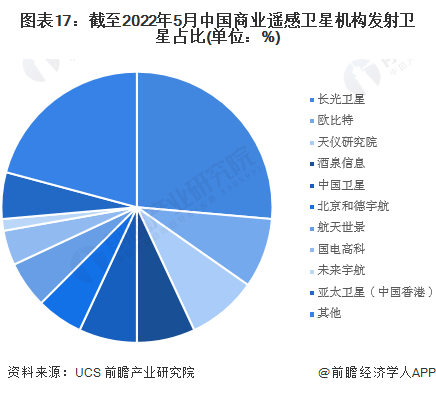

3、長光衛(wèi)星發(fā)射數(shù)量領(lǐng)先

根據(jù)UCS截至2022年5月發(fā)布的數(shù)據(jù),從各機(jī)構(gòu)發(fā)射衛(wèi)星占比角度來看,長光衛(wèi)星發(fā)射的商業(yè)遙感衛(wèi)星占比第一,占比達(dá)26%,其次為歐比特、天儀研究院,發(fā)射均占8%,酒泉信息、中國衛(wèi)星各發(fā)射占比7%,和德宇航、航天世景、亞太衛(wèi)星發(fā)射各占6%,國電高科發(fā)射占4%。

4、中國遙感衛(wèi)星商業(yè)化運(yùn)作模式

中國遙感衛(wèi)星商業(yè)化運(yùn)作模式主要分為自有衛(wèi)星運(yùn)營商和無自有衛(wèi)星運(yùn)營商兩種。自有衛(wèi)星運(yùn)營商通過自主研制發(fā)射遙感衛(wèi)星,并進(jìn)行組網(wǎng)獲得一手遙感數(shù)據(jù),根據(jù)企業(yè)業(yè)務(wù)規(guī)劃,可以直接出售遙感數(shù)據(jù)或者對遙感數(shù)據(jù)進(jìn)行加工處理,提供更高利潤的數(shù)據(jù)服務(wù)、技術(shù)服務(wù)和軟件服務(wù),代表企業(yè)有中國衛(wèi)星、長光衛(wèi)星、歐比特和世紀(jì)空間。無自有衛(wèi)星運(yùn)營商主要通過購買數(shù)據(jù)后的深度加工處理,形成特有產(chǎn)品出售,如航天宏圖的PIE-Engine遙感云平臺;中科星圖的數(shù)字地球產(chǎn)品;四維圖新的電子地圖產(chǎn)品;超圖軟件的GIS軟件等。

行業(yè)競爭格局

1、區(qū)域競爭

從代表性企業(yè)分布情況來看,北京地區(qū)商業(yè)遙感衛(wèi)星行業(yè)代表企業(yè)較多,主要有中國航天、中國衛(wèi)星、世紀(jì)空間、航天宏圖、中科星圖、航天世景等;吉林地區(qū)有長光衛(wèi)星;江蘇地區(qū)有雷科防務(wù);湖北地區(qū)有航天電子;廣東地區(qū)有歐比特。

2、企業(yè)競爭

商業(yè)遙感衛(wèi)星是我國航空航天體系的重要分支,也是空天信息網(wǎng)絡(luò)的組成部分。商業(yè)遙感衛(wèi)星行業(yè)依據(jù)企業(yè)產(chǎn)業(yè)鏈覆蓋能力可以大致分為商業(yè)遙感衛(wèi)星制造企業(yè)和商業(yè)遙感衛(wèi)星運(yùn)營企業(yè)。其中,商業(yè)遙感衛(wèi)星制造代表企業(yè)有中國衛(wèi)星、長光衛(wèi)星、世紀(jì)空間、天輔高分等;商業(yè)遙感衛(wèi)星運(yùn)營代表企業(yè)有歐比特、航天世景、航天宏圖、中科星圖等。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、市場規(guī)模有望突破200億元

由于我國對遙感數(shù)據(jù)需求的提升,商業(yè)遙感衛(wèi)星市場的發(fā)展與完善,“十四五”規(guī)劃中對于商業(yè)遙感衛(wèi)星行業(yè)的支持。結(jié)合行業(yè)代表性企業(yè)經(jīng)營狀況、行業(yè)招投標(biāo)規(guī)模、投融資事件以及上市公司營收表現(xiàn)預(yù)計2022-2027年我國遙感衛(wèi)星市場將進(jìn)入穩(wěn)定成長期,行業(yè)保持15%左右的增速,2027市場有望超過200億元。

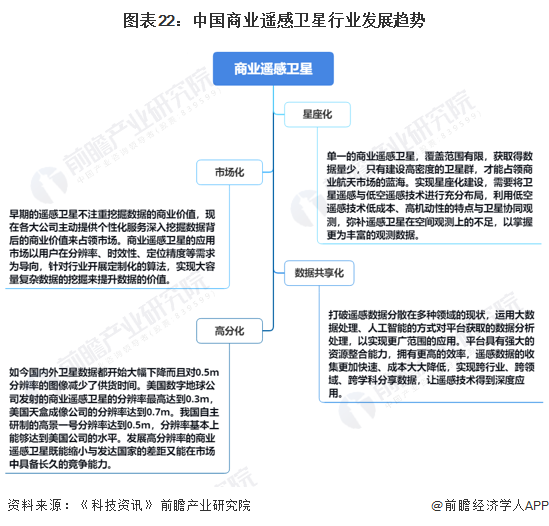

2、商業(yè)遙感衛(wèi)星行業(yè)“四化”發(fā)展

我國商業(yè)遙感衛(wèi)星行業(yè)起步較晚,發(fā)展還不夠成熟。隨著時代進(jìn)步,科學(xué)技術(shù)水平、航空航天技術(shù)、市場經(jīng)濟(jì)發(fā)展程度的不斷提高,未來我國商業(yè)遙感衛(wèi)星行業(yè)發(fā)展將往“四化”方向努力,即星座化、高分化、市場化和數(shù)據(jù)共享化。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《商業(yè)遙感衛(wèi)星行業(yè)市場前瞻與投資前景分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對商業(yè)遙感衛(wèi)星行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來商業(yè)遙感衛(wèi)星行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對商業(yè)遙感...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【投資視角】啟示2025:中國商業(yè)遙感衛(wèi)星行業(yè)投融資及兼并重組分析(附投融資事件、產(chǎn)業(yè)基金、發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國商用遙感衛(wèi)星行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

2025年中國商業(yè)遙感衛(wèi)星行業(yè)運(yùn)營現(xiàn)狀 商用模式和政府模式各具優(yōu)勢【組圖】

-

2025年中國商業(yè)遙感衛(wèi)星行業(yè)發(fā)展現(xiàn)狀 產(chǎn)業(yè)鏈上游環(huán)節(jié)逐步完善【組圖】

-

【最全】2025年中國商業(yè)遙感衛(wèi)星行業(yè)上市公司全方位對比(附業(yè)務(wù)布局匯總、業(yè)績對比、業(yè)務(wù)規(guī)劃等)