預見2023:《2023年中國海上風電行業全景圖譜》(附市場現狀、競爭格局及發展趨勢等)

行業主要上市公司:上海電氣(601727)、金風科技(002202)、明陽智能(601615)、湘電風能(600416)、太原重工(600169)等

本文核心數據:發展歷程、裝機量、競爭格局、發展趨勢、發展前景等

行業概況

1、定義

海上風電是指在潮間帶、近海海域等主要區域建立風力發電場,將風能轉換為電能,是一種使用離岸風力能源的方式。

相較于陸上風電,海上風電具有資源豐富、發電利用小時數高、不占用土地、不消耗水資源和適宜大規模開發等優勢,但同時,海上風電也有其相應的劣勢,具體情況如下:

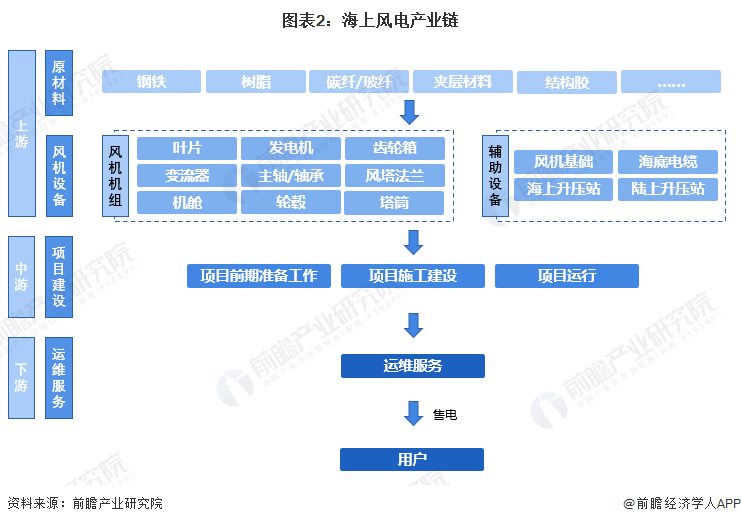

2、產業鏈剖析

海上風電產業鏈上游主要是原材料供應和風機設備生產,其中風機設備為關鍵領域,可分為風機機組和輔助設備兩部分,風機機組包括葉片、發電機、齒輪箱、變流器、塔筒等關鍵零部件,輔助設備則包括風機基礎、海底電纜、海上升壓站和陸上升壓站。產業鏈中游為項目建設,根據流程可分為前期準備工作、項目施工建設和項目運行三個環節。產業鏈下游主要為風電場運維服務,產生電力最后經售電流向用戶。

我國海上風電產業鏈上中下游關鍵領域代表性企業如下:

行業發展歷程:行業進入競爭配置階段

從政策角度來看,我國海上風電共經歷了四個階段歷程。從示范項目階段到特許權招標再到固定上網電價階段最后到達了競爭配置階段。2018年5月,國家發改委發布《關于2018年度風電建設有關要求的通知》、《風電項目競爭配置指導方案》;2019年5月,國家發改委發布《關于完善風電上網電價政策的通知》。這些政策都指出“從2019年起,新增核準的海上風電項目應全部通過競爭方式配置和確定上網電價;將陸上、海上風電標桿電價均改為指導價,資源區內新核準項目通過競爭方式確定的上網電價不得高于指導價。”

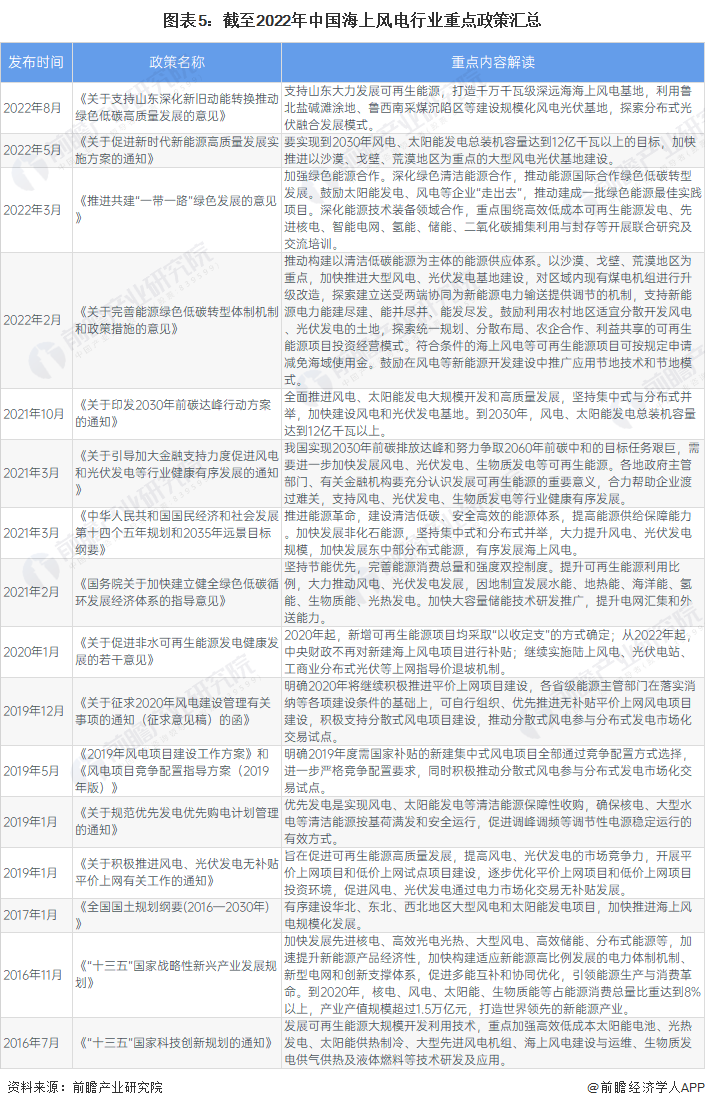

行業政策背景:受到國家政策大力支持

近年來,中國海上風電行業相關國家政策層出不窮,政策重點包括鼓勵海上風電技術進步、推動海上風電裝機應用等,保障了行業快速健康發展。具體政策如下:

行業發展現狀:裝機量快速增加

1、新增裝機容量:突破1600萬千瓦

海上風電作為可再生能源開發利用的重要方向之一,已成為全球風電發展的研究熱點。我國海上風電發展前景十分廣闊,在推進能源結構轉型和承擔環境保護升級任務中發揮了至關重要的作用,也是我國戰略性新興產業、科技產業和海洋經濟發展的重要組成部分。

據國家能源局援引中電聯的統計數據,2016-2021年全國海上風電新增裝機容量由2016年的59萬千瓦增長至2021年的1690萬千瓦。受國家補貼政策退坡影響,2021年我國海上風電迎來搶裝潮,新增裝機量大幅上升。

2、累計裝機容量:接近2700萬千瓦

累計裝機容量方面,統計數據顯示,2016-2021年全國海上風電累計裝機容量由2016年的162萬千瓦增長至2021年的2693萬千瓦。

截至2021年,我國海上風電累計裝機量占全國風電總裝機量比重已達8.0%,海上風電的重要性進一步提高。

3、裝機機型分布:4.0-4.9MW為主要機型

截至2021年年底,我國所有吊裝的海上風電機組中,4.0MW(不含4.0MW)以下海上風電機組累計裝機容量占全部海上累計裝機容量的7.7%,比2020年下降了約10個百分點;4.0-5.0MW(不含5.0MW)機組占比33.4%,比2020年下降了約19個百分點;5.0MW及以上機組占比達到58.8%,比2020年增長了約29個百分點。IRENA數據顯示,2021年我國海上風電單機容量平均約為5.7MW,歐洲則達到8.5MW,相較于海上風電發展成熟的歐洲國家,我國海上風電單機容量目前仍然較低。

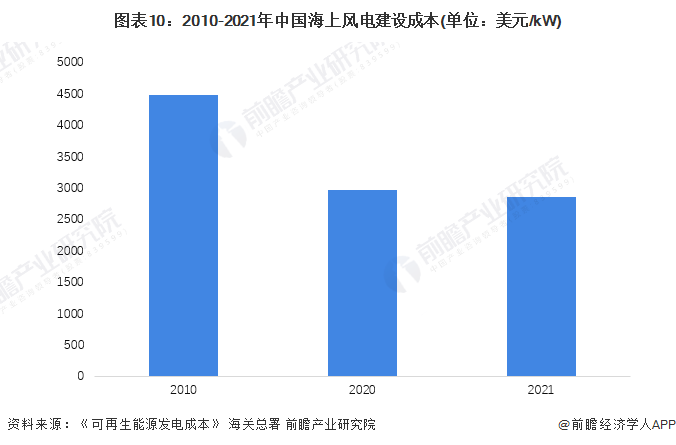

4、風電建設成本:建設成本進一步下降

經過多年發展,我國海上風電在技術研發、工程建設和運營等方面取得進步,海上風電項目成本總體呈下降趨勢。2020年中國海上風電建設成本約為2968美元/kW,與2010年相比下降33.69%。經初步統計2021年海上風電建設成本進一步下降至2857美元/kW。

中國近海風資源相較于歐洲國家差,單機容量較國外平均單機容量小,關鍵零部件產能受限、安裝施工設備限制等因素限制著中國海上風電成本的下降,今后為進一步降低成本降低和實現平價,仍需在技術研發、制造能力、配套產業和運營維護等方面作出更大努力。

行業競爭格局

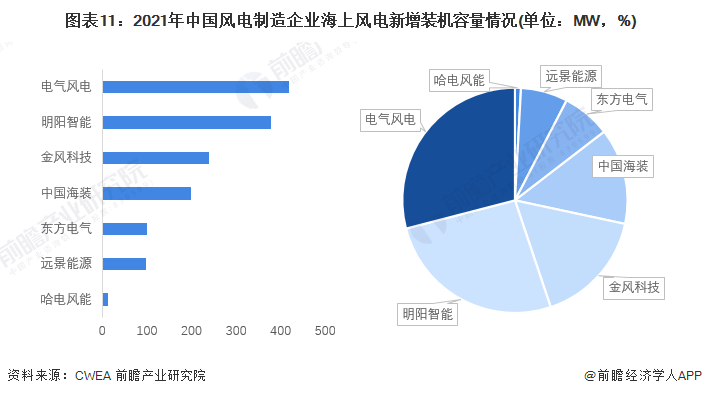

1、裝備制造企業競爭格局

——新增裝機容量

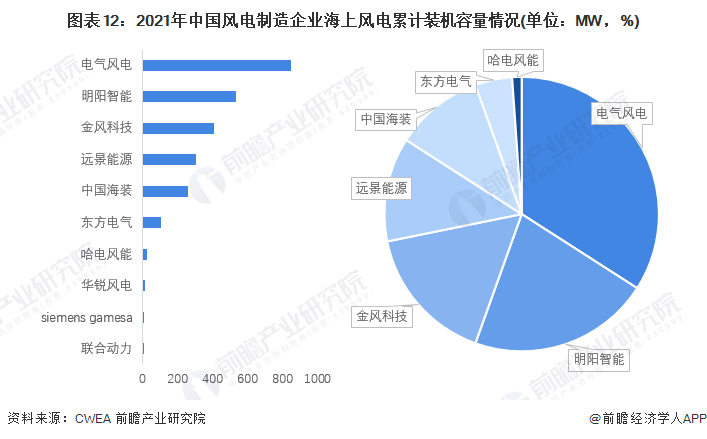

根據全球風能理事會、中國風能專委會等多家組織聯合發布的《2021年中國風電吊裝容量簡報》,2021年我國海上風電新增裝機容量最高的風電制造企業為電氣風電,達420.4MW,明陽智能和金風科技分別位列第二和第三。

——累計裝機容量

從海上風電累計裝機容量來看,截至2021年,我國海上風電制造企業共13家,其中海上風電累計裝機容量超過100萬千瓦的整機企累計裝機量前五為:電氣風電、明陽智能、金風科技、遠景能源裝和中國海裝,排名第一的電氣風電累計海上風電裝機量占我國總裝機量比重的34%。

2、項目建設運營企業競爭格局

——新增裝機容量

從開發商層面來看,2021年我國共有22家開發企業有海上風電新增裝機,其中海上風電新增裝機排名5的企業合計占比達到67.7%,前十家新增裝機容量合計占比達到87%。

——累計裝機容量

截止2021年底,海上風電開發企業共31家,其中累計裝機容量達到100萬千瓦以上共6家,為三峽集團、華能集團、國能投、國電投、中廣核和粵電,前6家海上風電設備累計裝機容量占全部海上風電累計裝機容量的73%。

行業發展前景及趨勢預測

1、發展前景:政策加持下發展前景向好

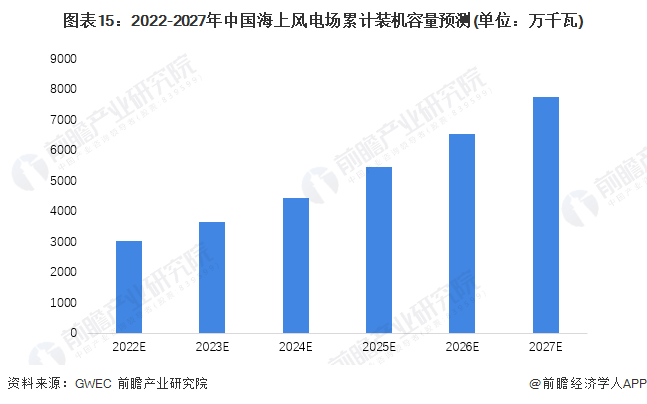

海上風電是可再生能源發展的重要領域之一,具有風資源豐富、可利用小時數高、不占用土地以及適宜大規模開發等特點。結合各省市“十四五”海上風電開發目標與GWEC預測,預計2027年中國海上風電裝機容量達到7739萬千瓦左右,2022-2027年復合增速20%。

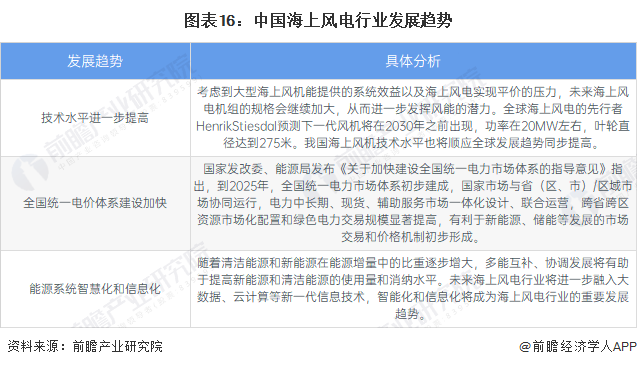

2、發展趨勢:技術水平進一步提高、全國統一電價體系建設加快、能源系統智慧化和信息化

我國海上風電行業未來發展趨勢主要有技術水平進一步提高、全國統一電價體系建設加快、能源系統智慧化和信息化三個方向。

更多本行業研究分析詳見前瞻產業研究院《中國海上風力發電行業發展前景預測與投資策略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對海上風電行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來海上風電行業發展軌跡及實踐經驗,對海上風電行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT