預見2022:《2022年中國針狀焦產業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:寶泰隆(601011)、寶武碳業(已申報)等

本文核心數據:中國針狀焦產能;中國針狀焦產量;中國針狀焦需求

產業概況

定義:針狀焦是石墨化性能非常好的特殊材料

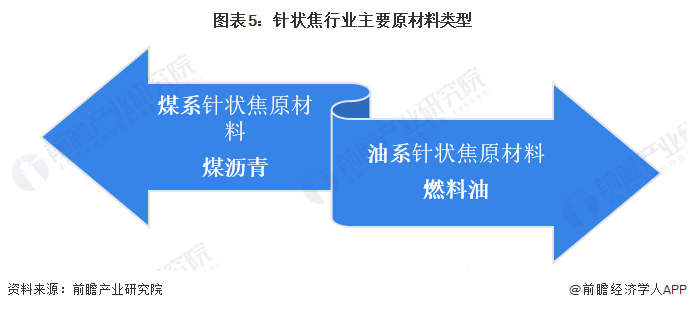

根據《炭素材料術語》(GB/T 8718-2008)的定義,針狀焦(needle coke)是由精制的石油瀝青或煤焦油瀝青(脫除雜質和原生喹啉不溶物)經延遲焦化而制得。針狀焦層狀結構高度平行,石墨化性能非常好的一種特殊類型的焦炭。針狀焦屬于易石墨化炭。根據生產原料的不同,針狀焦可分為油系針狀焦(以石油瀝青為原料)和煤系針狀焦(以煤焦油瀝青為原料)兩種。

產業鏈剖析

從針狀焦產業鏈結構來看,針狀焦產業鏈上游為針狀焦原材料及生產設備,其中原材料主要為煤瀝青和油漿;中游則是煤系針狀焦和油系針狀焦的生產;下游為應用領域,主要為石墨電極、鋰電池負極材料及其他領域。

目前,針狀焦上游煤瀝青的生產企業包括本鋼、武鋼等;燃料油的生產企業包括國際實業、榮盛石化等;上游生產設備涉及多種設備的供應廠商數量較多,但企業規模普遍都較小,很少有上市企業。

中游,油系針狀焦以遼寧寶來生物能源有限公司、中國石油錦州石化公司、山東京陽科技股份有限公司、山東益大新材料有限公司等企業為主,煤系針狀焦以山西宏特煤化工有限公司、太原晟宏炭材料有限公司、唐山東日新能源材料有限公司、寶武碳業科技股份有限公司等企業為主;

下游領域,石墨電極行業中方大炭素、吉林炭素、遼寧丹炭等企業發展較好;鋰電池負極材料行業中,貝特瑞、璞泰來、杉杉股份等企業市場份額較大。

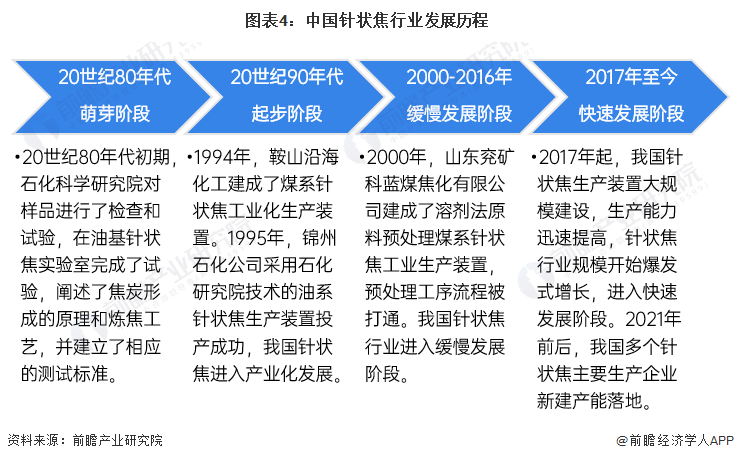

產業發展歷程:行業發展趨于成熟,新能源汽車發展帶來二次成長

20世紀80年代初期,我國開始研究針狀焦技術,石化科學研究院對樣品進行了檢查和試驗,在油基針狀焦實驗室完成了試驗,闡述了焦炭形成的原理和煉焦工藝,并建立了相應的測試標準。

1994年,鞍山沿海化工采用鞍山焦化耐火材料設計研究總院的專利技術,建成了煤系針狀焦工業化生產裝置,并于1996年投料試生產。1995年,錦州石化公司采用石化研究院技術的油系針狀焦生產裝置投產成功。2000年,山東兗礦科藍煤焦化有限公司采用鞍山熱能院的專利技術,建成了溶劑法原料預處理煤系針狀焦工業生產裝置,預處理工序流程被打通。之后我國針狀焦行業緩慢發展,直到2017年進入快速發展階段,受新能源汽車行業快速發展影響,針狀焦產能建設和產量供應爆發式增長。

上游供給情況:原料供給總體穩定

目前,我國針狀焦行業主要的原材料為油漿和煤瀝青。油漿主要用作生產油系針狀焦,一般采用熱裂化渣油、蒸汽裂化焦油、焦化蠟油等燃料油為原料,經過多種預處理工藝聯合使用。煤瀝青則主要用于生產煤系針狀焦,一般通過對煤瀝青進行預處理,除去喹啉不溶物,然后進行組分調制,以獲得滿足煤系針狀焦生產需要的原料。

2020年國內焦化產能退出較多,但新增產能較少,因此導致國內煤瀝青供給有所下降。2020年我國煤瀝青產量約為553萬噸。2021年,我國煤瀝青生產總體穩定。

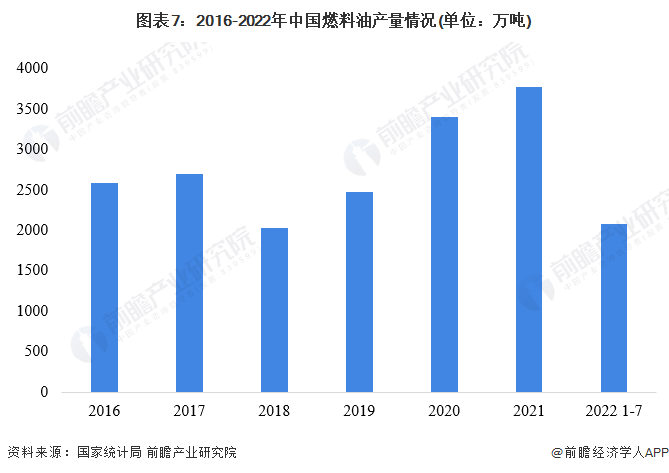

2016-2020年,國內燃料油產量呈現波動增長的態勢。2020年國內燃料油產量為3406.3萬噸,同比增長37.9%。2021年,國內燃料油產量為3769.5萬噸,同比增長10.66%。

下游發展情況:下游應用需求持續擴大

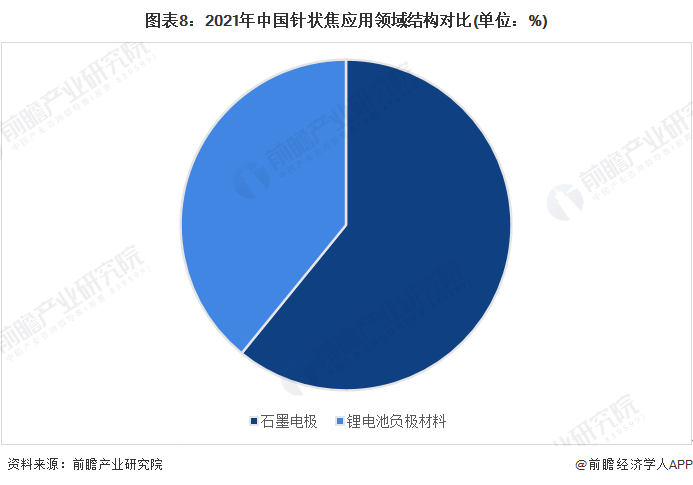

從針狀焦的下游應用來看,目前針狀焦主要應用在石墨電極和鋰電池負極材料領域,其他領域應用較少。2021年,石墨電極對針狀焦需求占比為61%;鋰電池負極材料對針狀焦的需求占比達到39%。

根據百川盈孚數據顯示,2020年受疫情影響以及行業虧損因素影響,國內石墨電極產量為76.61萬噸,較上一年整體下降4.4%。不過2021年國內石墨電極產量回升,2021年,國內石墨電極產量增長至101萬噸。

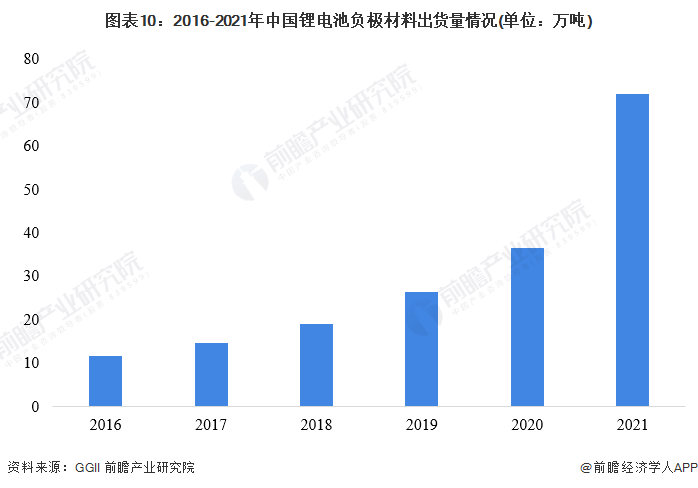

根據GGII數據,2020年,中國鋰電池負極材料出貨量為36.5萬噸,同比增長37.7%。2021年,鋰電池市場快速增長,帶動鋰電池負極材料需求大幅提高。2021年鋰電池負極材料出貨量為72萬噸,同比增長97%。

產業發展現狀

供給:龍頭企業擴產,供給持續增加

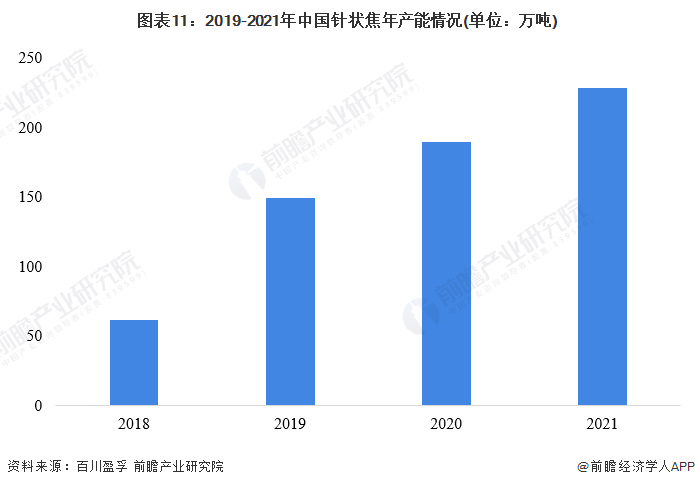

根據百川盈孚數據,2018-2021年我國針狀焦產能持續增加,我國針狀焦主要廠商持續擴大產能。2021年,中國針狀焦產能約229萬噸。

近年來,我國針狀焦市場快速發展,產能建設不斷增加,生產規模迅速擴大,針狀焦供給呈現爆發式增長。數據顯示,2016-2021年,我國針狀焦產量逐年大幅增長。2021年,我國針狀焦產量約為108萬噸,較上年增長98%。

需求:需求不斷擴大,對外依存度持續下降

針狀焦取向性好,導電、導熱性能好,是制造煉鋼用超高功率電極的主要原料。2016年開始,中國負極材料產能增加,用于生產人造石墨的針狀焦用量大幅增加。目前新能源汽車等行業的興起,在“碳達峰、碳中和”的推動下,針狀焦需求不斷擴大。

2017-2020年,我國針狀焦表觀消費量不斷增長。2021年,國內針狀焦產能釋放,在需求的提升下,國內針狀焦市場進一步擴大。2021年我國針狀焦表觀消費量初步統計達到118萬噸。

注:表觀消費量=產量+進口量-出口量。

由于,針狀焦最先由國外研制生產,相關技術運用已趨于成熟,而我國研發較晚,雖然近年來我國針狀焦研發獲得突破性進展,實現了工業化生產,但在針狀焦產品品質和使用效果方面與進口產品相比還存在一定的差距。因此我國針狀焦長期依賴進口,進口量較多。

不過隨著國內針狀焦的快速發展,國產針狀焦不管是供給能力還是產品質量都有了飛躍提升,國產比例逐步提升。2017-2021年,我國針狀焦進口量占表觀消費量的比重持續下滑,從2017年的104%下降至2021年的19%,我國針狀焦對外依存度不斷降低。

注:對外依存度=進口量/表觀消費量。

價格:價格波動變大,2020年以來呈上升態勢

2017年,國內針狀焦需求激增,而供給又嚴重不足,針狀焦價格飛漲。2018年隨著國內復產和新建產能的釋放,供給短缺的狀態稍有緩解,不過針狀焦價格仍然保持高位。2019年后半年國內針狀焦價格進入下滑通道,主要受累于國內石墨電極價格的斷崖勢下跌。到2021年,國內針狀焦價格有所回升。

從錦州石化和寶武碳業的報價數據來看,2021-2022年,針狀焦價格波動上升,且進入2022年后,針狀焦價格波動加大。

注:數據為錦州石化及寶武碳業企業報價數據。

產業競爭格局

區域競爭:環渤海經濟區為主,河北、山東最為集中

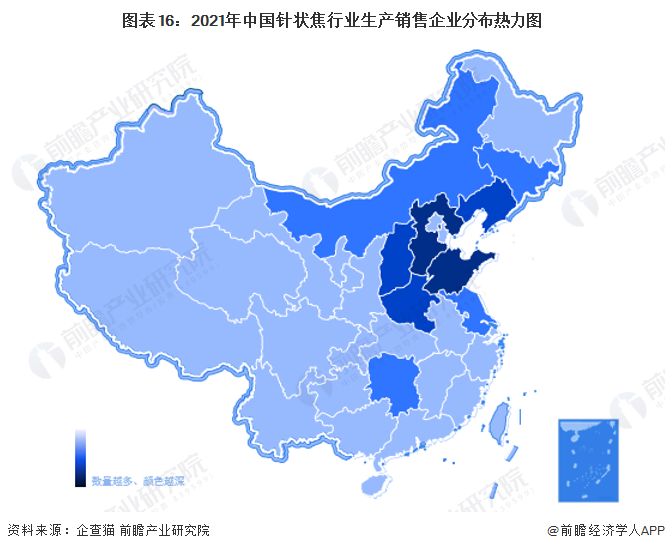

目前,全國生產銷售針狀焦的企業數量相對較少,根據企查貓數據統計,截至2022年8月,全國存續/在業針狀焦生產企業不超過200家。

從企業分布來看,國內針狀焦企業主要聚集在環渤海經濟區,其中山東、遼寧、河北、山西、河南等地相關針狀焦企業較多。由于我國焦化廠主要聚集在華北、華東等地,因此整個針狀焦行業呈現聚集化發展的態勢。

企業競爭:寶來生物、益大新材料、錦州石化、京陽科技產能領先

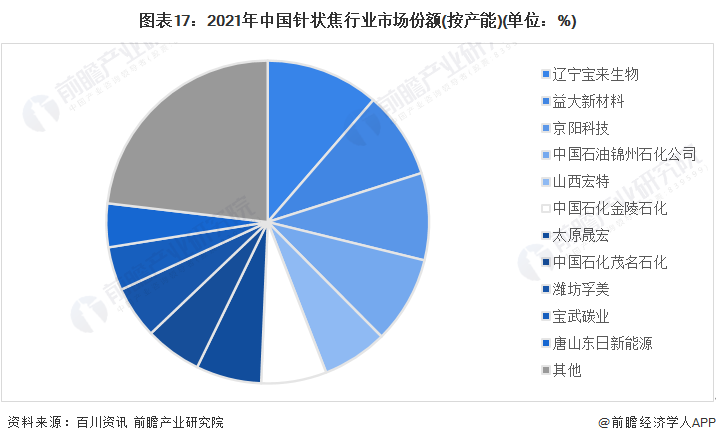

2021年,中國針狀焦產能約229萬噸,其中遼寧寶來生物產能(已投產)為26萬噸,占比為11.35%;錦州石化、益大新材料、京陽科技的產能均為20萬噸,分別占8.73%的份額。

產業發展前景及趨勢預測

總體來看,中國針狀焦行業市場需求仍將持續增長,同時隨著行業發展的不斷成熟,行業競爭將不斷加劇,油系針狀焦仍將繼續主導市場。

更多本行業研究分析詳見前瞻產業研究院《中國針狀焦行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對針狀焦行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來針狀焦行業發展軌跡及實踐經驗,對針狀焦行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT