預見2022:《2022年中國新能源重卡行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:漢馬科技(600375);一汽解放(000800);中國重汽(000951);比亞迪(002594)等

本文核心數據:新能源重卡產銷量;新能源重卡產品類型;新能源重卡行業市場份額;新能源重卡行業市場規模等

行業概況

1、定義

新能源重卡屬于新能源汽車的一種,是指重型物流運輸行業用車(牽引車、自卸車、油罐車等)、工程建設行業用車(城市渣土車、城市混凝土攪拌車、自卸車等)、新能源專用車(灑水車、消防車、冷藏車、環衛車等)、專用車生產(主要是重卡底盤)等。其中,整車車輛的主要推進技術是:1)電池電動,僅由可充電電池供電;2)混合動力電動,由電池和內燃機(ICE)供電;3)氫燃料電池電動;4)其他新能源(如天然氣、其他替代燃料)等。

新能源重卡屬于商用車的一種,世界各國對商用車分類標準差異較大。其中,英國、西班牙等西歐國家對大型商用車的定義較為嚴格,大型商用車需載重15噸以上。

2、產業鏈剖析

新能源重卡行業產業鏈上游包括原材料和零部件,其中,新能源重卡原材料包括動力電池原材料(正、負極材料)、燃料電池原材料(膜電極、雙極板)、驅動電控原材料(IGBT)、驅動電機原材料(稀土永磁材料、硅鋼)等;零部件包括電池包、驅動電機、驅動電控、電池管理系統、熱管理系統、變速箱等。

通過充換電設施等配套,新能源重卡應用于物流運輸行業(如快遞、物資運輸)、工程運輸(如建筑業、公路鐵路建設、市政工程建設)、專用車生產(主要是重卡底盤)等。

新能源重卡行業產業鏈上游包括原材料和零部件,其中,新能源重卡原材料廠商包括杉杉股份、當升科技、士蘭微、華微電子、揚杰科技等;零部件廠商包括寧德時代、比亞迪、方正電機、大洋電機等。中游廠商包括漢馬科技、北奔重汽、開沃新能源、鄭州宇通、徐工重卡、東風汽車、一汽解放、江鈴汽車、中國重汽等。

行業發展歷程:行業處在加速發展階段

新能源重卡行業發展至今已有十余年歷程。2009-2015年為初步發展階段:陜汽新能源重卡基地逐步成型;比亞迪開始研發新能源卡車,獨立研發制造的超級電動卡車逐步走向市場;2016-2020年,《關于完善新能源汽車推廣應用財政補貼政策的通知》等多項政策支持新能源汽車(包括重卡)的推廣,同期新能源重卡進入商業化運營階段。目前,我國新能源重卡行業處于加速發展階段,2021年,我國新能源重卡整車銷量達到1.04萬輛,同比增長幅度達299%(第一商用車網交強險終端銷量口徑)。

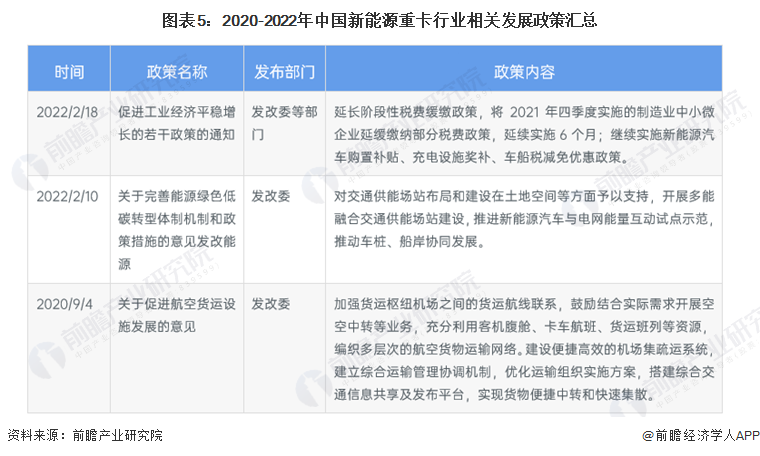

行業政策背景:政策鼓勵行業發展

整體來看,中國政策鼓勵新能源重卡行業發展進步。一方面,國家對新能源汽車購置補貼延期,促進新能源汽車行業持續發展;另一方面,在雙碳政策影響下,國家對于重卡碳排放等相關要求進一步提高,重卡高污染高排放汽車出清現象嚴重,兩大因素綜合促進中國新能源重卡行業發展。

總體來看,從充電基礎設施建設起步,到下游港口碼頭綠色建設布局、高排放重卡產品召回處理等各個領域,中國未來規劃均為新能源重卡發展基礎不同程度的鼓勵布局。

行業發展現狀

1、三一集團銷量最大

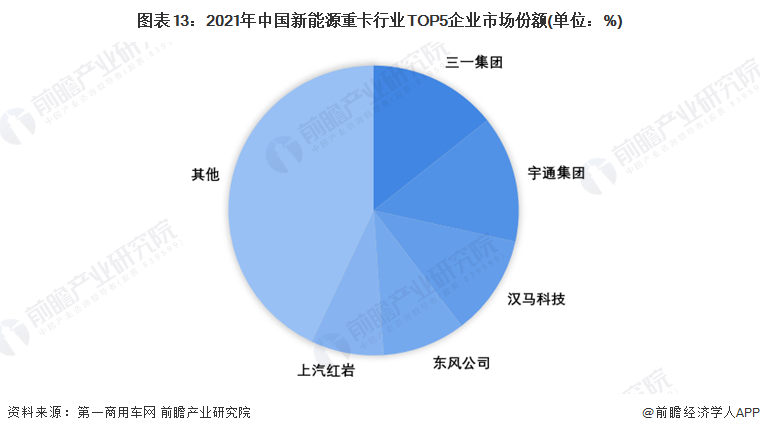

2010年12月3日,陜汽集團、中石油、中海油、新疆廣匯實業有限公司、濰柴動力、鹽田港、新奧集團等單位共同成立中國新能源重卡戰略聯盟。根據第一商用車網統計的行業市場規模來看,目前,我國在新能源重卡領域市場份額較高的企業數量較少,2021年,新能源重卡年銷售量等于或超過175輛的企業數量達12家,包括三一集團、宇通集團、漢馬科技、東風公司、上汽紅巖等。

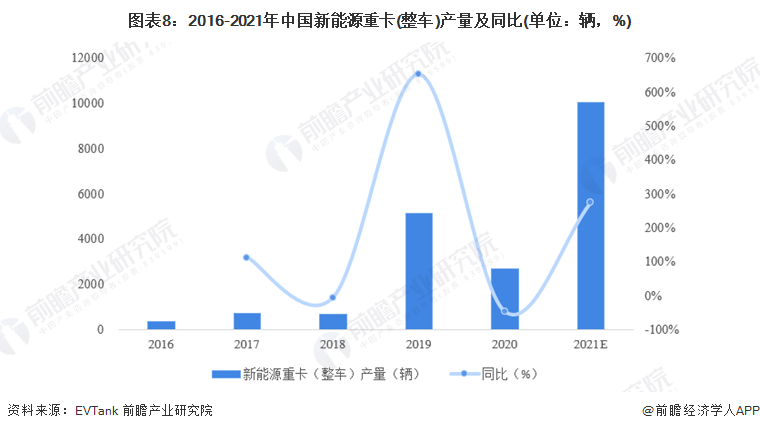

2、2021年產品產量超1萬輛

根據《中國電動重卡行業發展白皮書(2021年)》,2020年中國電動重卡的產量為2643輛,同比大幅下滑48.5%,整個重卡行業的電動化率下滑到0.16%。EVTank分析認為,2020年電動重卡大幅度下滑的主要原因深圳等地的渣土公司2019年集中采購了3000多輛的純電動渣土車,而這部分需求在2020年相對較低。另外,補貼的退坡也是電動重卡下滑的主要原因。初步統計,2021年,中國純電動重卡產量超1萬輛。

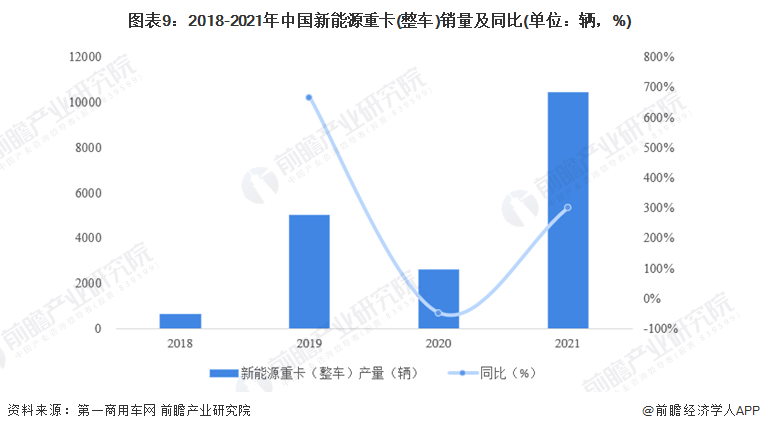

3、2021年產品銷量增速近300%

2019-2021年,我國新能源重卡銷量整體呈上升趨勢。在政策利好情況下,2019年我國新能源重卡銷量呈現較好增長態勢。2020年,我國新能源重卡銷量同比下降41.45%,主要由于新能源重卡及重卡底盤銷量大幅下滑。得益于我國新能源重卡整車及底盤銷量大幅增長,2021年全年,新能源重卡行業累計銷售10448輛,同比上漲近300%。

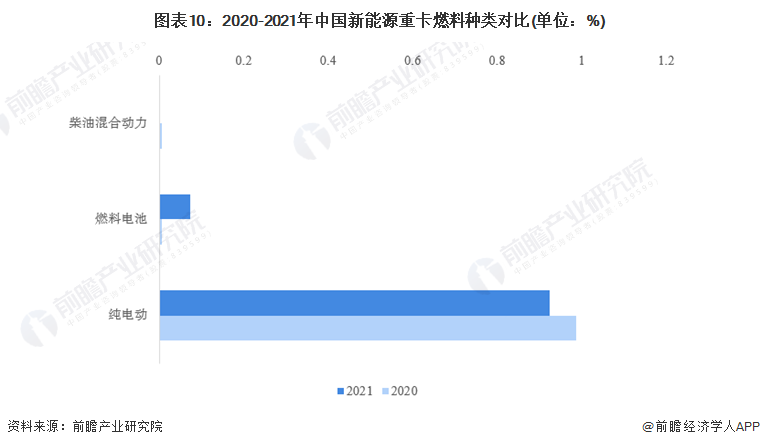

4、產品仍舊以純電動為主

國內新能源重卡整體處于起步階段,其發展現狀呈現出根據其自身的不同技術路線匹配不同適用領域的特點。從燃料種類看,2021年全年的新能源重卡技術路線以純電動為主,但氫燃料占比在持續擴大。2021年,新能源重卡中純電動車型的占比達到92.36%,相比上年同期的減少了6%;氫燃料電池重卡和柴油混合動力重卡占比分別為7.46%和0.18%,燃料電池車型占比同比有明顯上升,混合動力車型占比則同比下降了0.43個百分點。

行業競爭格局

1、區域競爭:山東是中國新能源重卡行業發展主要省份

從產業園來看,中國新能源汽車產業園主要分布最多的為山東省,截止2022年3月10日,山東省共有新能源汽車產業園12個,其次為江西省和湖北省,共有新能源汽車產業園6個。

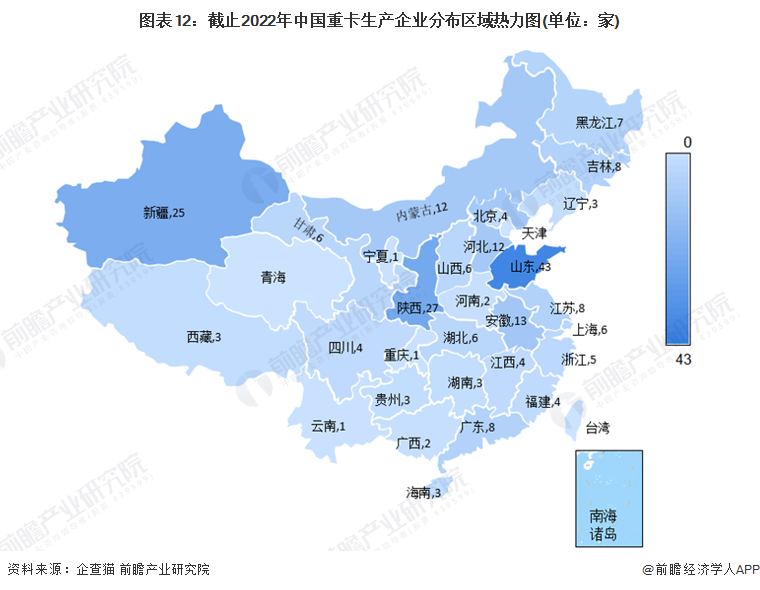

從重卡生產企業來看,根據企查貓統計,截止2022年7月,中國重卡制造企業注冊數量共計不超過500家,重卡生產制造企業數量相對較少。總體來看,中國重卡制造企業分布主要集中在山東省、陜西省和新疆省。

2、企業競爭:三一集團和宇通集團市場份額占比均近15%

根據第一商用車網統計數據,2021年中國新能源重卡行業TOP5企業主要為三一集團、宇通集團、漢馬科技、東風公司和上汽集團,其中三一集團和宇通集團市場份額占比均近15%,兩公司份額相差不大。

行業發展前景及趨勢預測

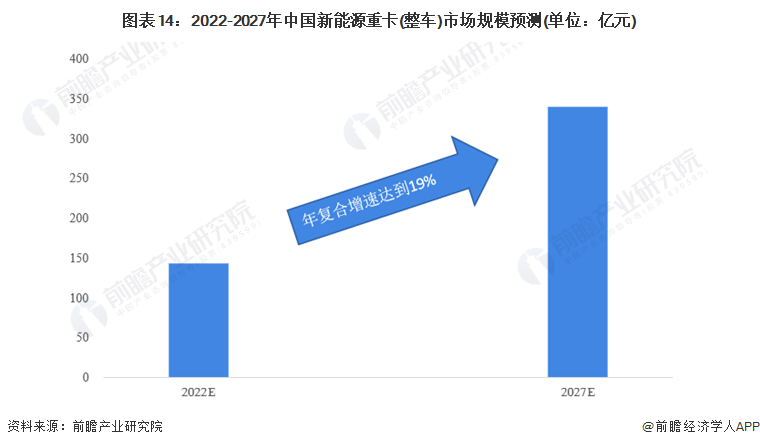

1、2027年行業市場規模或超300億元

根據卡車網報價,2021年,一輛純電動重卡(目前主流的新能源重卡車型)采購價格去除國補為100萬元左右。隨著新能源重卡技術的提升,新能源重卡生產成本或呈下降趨勢,帶動銷售價格下降。此外,隨著未來“雙碳”政策的不斷深入推進,中國新能源重卡需求或會持續增加。

基于此,前瞻預測2027年中國新能源重卡行業市場規模或超過300億元,年復合增速達19%。

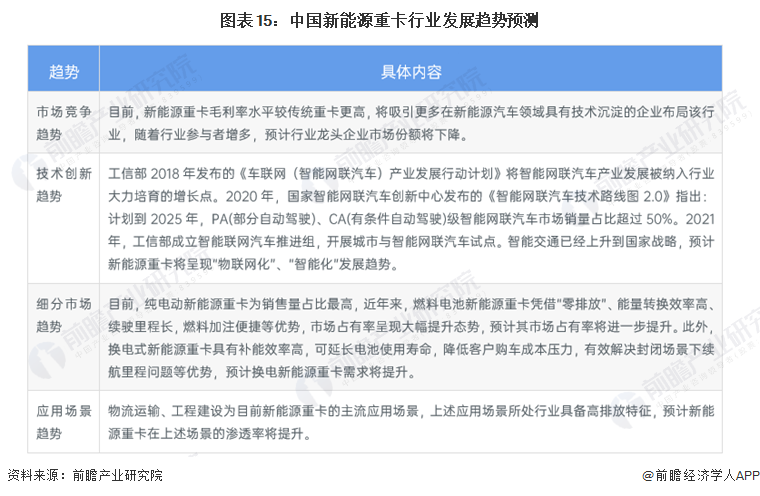

2、技術呈現“物聯網化”、“智能化”發展

新能源重卡行業是“碳中和”發展下傳統重卡行業的重要替代品,其未來發展趨勢主要分為市場競爭趨勢、技術創新趨勢、細分市場趨勢和應用場景趨勢,其中技術創新主要有“物聯網化”、“智能化”發展趨勢。詳細分析情況如下:

更多本行業研究分析詳見前瞻產業研究院《中國新能源重卡行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源重卡行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源重卡行業發展軌跡及實踐經驗,對新能源重卡行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT