2022年中國磷酸鐵鋰行業市場現狀及發展前景分析 過剩危機下資本熱情仍高漲

磷酸鐵鋰行業上市公司:當升科技(300073)、長遠鋰科(688779)、振華新材(688707)、德方納米(300769)、貝特瑞(835185)、華友鈷業(603799)、國軒高科(002704)等

本文核心數據:中國磷酸鐵鋰產能數據、業內代表企業磷酸鐵鋰擴產計劃

中國磷酸鐵鋰存在產能過剩風險

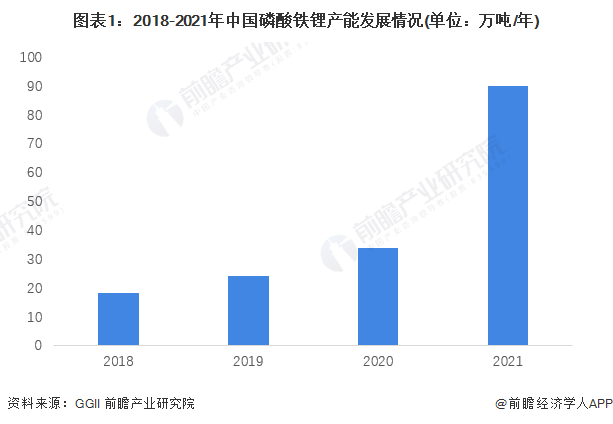

受益于新能源車和儲能行業的快速發展,磷酸鐵鋰安全性高、循環壽命長等性能逐漸獲得市場認可,其需求正不斷增加,產能也從2018年底的18.12萬噸/年增加至2021年底的89.8萬噸/年,年復合增長率70.5%,2021年同比增速更是高達167.9%。

2021年磷酸鐵鋰行業的火熱,吸引了大批企業搶灘布局。無論是原有龍頭還是跨界玩家,動輒數十萬噸的“大手筆”項目讓整個市場規模快速膨脹。進入2022年后,磷酸鐵鋰產能擴張速度變得更快。2021年底磷酸鐵鋰總產能為89.8萬噸/年,而截至2022年4月底磷酸鐵鋰產能已高達103.4萬噸/年,較2021年底增加13.6萬噸/年。預計2022年底我國磷酸鐵鋰可利用產能將約達300萬噸/年。

分季度看,2022年Q2-Q4主要磷酸鐵鋰正極材料企業擴產總產能為174萬噸/年。其中,Q2產能增量主要來源于湖南裕能的26萬噸/年及德方納米的11萬噸/年;Q3產能增量最大,主要來源于融通高科、湖南裕能、湖南邦盛及常州鋰源,四家合計56萬噸/年;Q4產能增量主要來源于圣釩科技的23萬噸/年及佰新能源的15萬噸/年。

原料短缺或延緩磷酸鐵鋰過剩情況

在磷酸鐵鋰材料產能大舉擴張的背后,卻存在著原料短缺的不爭事實。2022年由于原料短缺,會在一定程度上延緩產能過剩的到來,2023年之后隨著碳酸鋰供給緊張問題逐漸緩解,將面臨產能過剩的問題。此外,產能過剩疊加原材料、現金流等問題將逐漸暴露,磷酸鐵鋰后面的路很艱難,2023年后會有很多小企業被兼并。

磷化工企業投資熱情仍高漲

然而,2022年5月27日,磷化工巨頭川發龍蟒發布公告稱,公司全資子公司攀枝花川發龍蟒擬投建年產20萬噸新材料項目,總投資額預計72.5億元,建設內容主要包括20萬噸/年磷酸鐵鋰、20萬噸/年磷酸鐵和30萬噸/年硫酸生產線。在如此嚴峻的形勢之下,川發龍蟒等磷化工企業為何仍要切入磷酸鐵鋰賽道并持續押注呢?總體來看,磷化工企業進軍磷酸鐵鋰行業是具備以下三重優勢的。

更多本行業研究分析詳見前瞻行業研究院《中國磷酸鐵鋰電池行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對磷酸鐵鋰電池行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來磷酸鐵鋰電池行業發展軌跡及實踐經驗,對磷酸鐵鋰...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT