2022年江蘇省太陽能發電市場運行現狀分析 分布式裝機容量實現反超【組圖】

電力行業主要上市公司:目前國內電力行業的上市公司主要有華能國際(600011)、國電電力(600795)、大唐發電(601991)、華電國際(600027)、長江電力(600900)、川投能源(600674)、國投電力(600886)、浙能電力(600023)、中廣核電力(01816)、華能水電(600025)等

本文核心數據:江蘇省太陽能發電裝機容量數據、江蘇省太陽能發電量數據等

太陽能發電裝機規模持續增長

江蘇省作為我國經濟強省,也是能源發展大省,在可再生能源發展方面處于我國前列,光伏發電領域更是位居前三。

據國家能源局統計數據顯示,2014年,江蘇省累計裝機容量僅257萬千瓦,到2018年,全省太陽能發電累計裝機容量突破1000萬千瓦,達到1332萬千瓦,同比增長46.9%。受光伏補貼退坡等政策影響,從目前裝機容量來看,2019年以來,江蘇省太陽能裝機增速較前幾年有所下降。

截至2021年,江蘇省太陽能累計裝機容量為1916萬千瓦,僅次于山東省和河北省,排名全國第三。

從太陽能發電裝機結構來看,目前,江蘇省太陽能發電裝機結構較前幾年以發生明顯變化,隨著分布式太陽能發電的推廣,分布式太陽能裝機容量已逐步追上太陽能電站裝機容量。截至2021年,全省太陽能電站累計裝機容量為941萬千瓦,占太陽能總裝機容量的50.88%;分布式太陽能累計裝機容量為975萬千瓦,占太陽能總裝機容量的49.12%。

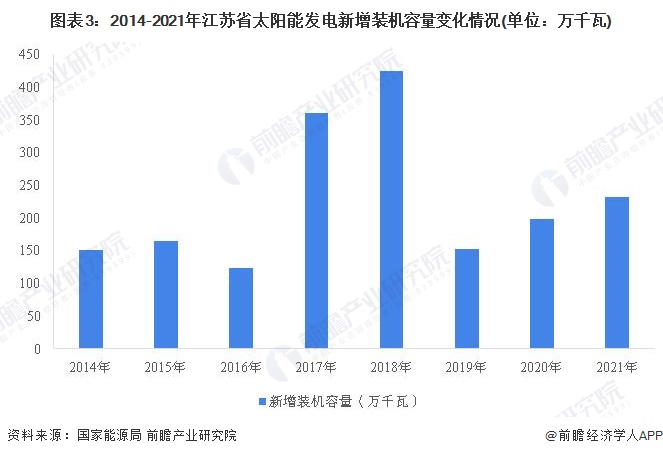

太陽能發電新增裝機逐漸向分布式傾斜

2014年以來,江蘇省太陽能發電新增裝機容量均維持在100萬千瓦以上水平,2017-2018年新增裝機容量更是超過300萬千瓦。受政策變化影響,2019年以來,江蘇省新增光伏裝機量有所下降,2020-2021年,江蘇省新增裝機容量持續回升,到2021年,全省新增太陽能發電裝機容量為232萬千瓦。

從具體新增裝機容量市場結構來看,2015年以來,江蘇大力發展分布式太陽能發電,2018年分布式發電新增裝機容量首次超過光伏電站,占全部新增裝機容量的51.1%。

2019年5月,江蘇省發布《環境基礎設施三年建設方案(2018-2020年)》,其中明確提出以分布式為重點,有序推進分散式風電、分布式光伏發展,加快推進分布式能源市場化交易以及多能互補等各類國家和省級試點,促進能源供需實時互動、就近平衡、梯級利用。預計未來,分布式光伏發電市場份額將進一步提升。

近三年新增太陽能裝機中,分布式裝機占比均在60%,2021年,江蘇新增分布式太陽能發電裝機187萬千瓦時,占總新增量的80.5%。由此可見,江蘇省太陽能發電發展正逐步向分布式傾斜。

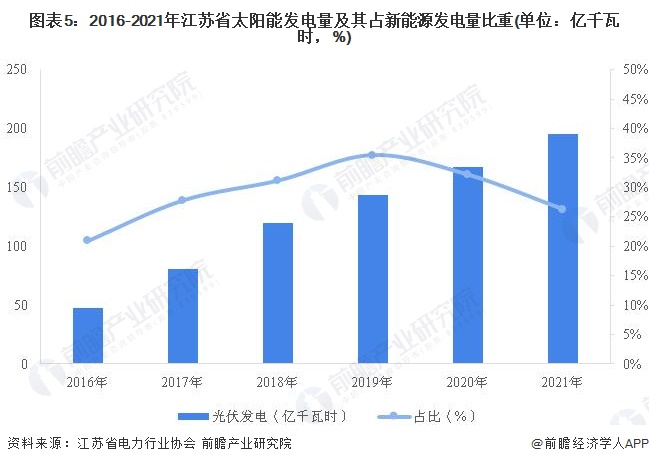

太陽能發電量屢創新高

據江蘇省電力行業協會統計數據顯示,光伏發電方面,2016-2020年,江蘇省光伏發電量高速增長,2016年全省光伏發電量僅47.1億千瓦時,到2020年增長至166.83億千瓦時,光伏發電在新能源發電中的占比由2016年的不足20%提升至30%以上。

2021年,太陽能發電量195.32億千瓦時,同比增長17.08%,占全省新能源總發電的26.3%。

以上數據參考前瞻產業研究院《中國光伏發電產業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

◆ 報告亮點 本報告前瞻性、適時性地對光伏行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來光伏行業發展軌跡及實踐經驗,對光伏行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT