【深度】2022年中美汽車行業(yè)發(fā)展對比分析(附發(fā)展差異剖析)

行業(yè)主要上市公司:比亞迪(002594)、吉利控股(00175.HK)、上汽集團(600104)、廣汽集團(601238)、北汽藍谷(600733)、長安汽車(000625)等

本文核心數(shù)據(jù):中美汽車產(chǎn)量、中美汽車產(chǎn)量占比、中美頭部企業(yè)產(chǎn)量、中美出口額占比、中美汽車銷量、中美新能源汽車銷量占比、中美工業(yè)增加值年增長率

中美汽車行業(yè)發(fā)展對比

1、中美汽車行業(yè)供給對比

——中國汽車產(chǎn)量為美國的2倍有余

根據(jù)OICA世界汽車組織統(tǒng)計和公布的數(shù)據(jù)顯示,2015-2020年,中美汽車行業(yè)的汽車產(chǎn)量均呈波動下降趨勢,但從數(shù)值來看,中國的汽車產(chǎn)量高達美國汽車產(chǎn)量的2倍有余。2020年,中國和美國的汽車產(chǎn)量分別為2522.5萬輛和882.24萬輛,中國汽車產(chǎn)量為美國的2.86倍。

2021年前三季度,中國和美國的汽車產(chǎn)量分別1862.3萬輛和685.72萬輛,中國汽車產(chǎn)量為美國的2.72倍。

注:OICA將產(chǎn)量公布至2021年Q1-Q3,銷量僅公布至2021年H1,下同,不再贅述。

——全球汽車產(chǎn)量集中在中國

根據(jù)OICA世界汽車組織公布的數(shù)據(jù)進行統(tǒng)計和計算發(fā)現(xiàn),2012-2020年,全球汽車行業(yè)出現(xiàn)產(chǎn)業(yè)轉(zhuǎn)移,汽車制造中心區(qū)域逐漸遷移至中國地區(qū)。2020年,全球汽車集中在中國地區(qū)生產(chǎn),為世界汽車最大產(chǎn)地;中國的汽車產(chǎn)量全球占比則相較2012年的22.90%有所提高,2020年,其占比已經(jīng)超30%,而同期美國的汽車產(chǎn)量全球占比不足15%。

——美國頭部車企平均年產(chǎn)量高于中國

從下圖中可以看出,2018年和2020年,中美汽車行業(yè)頭部車企平均年產(chǎn)量均有所提升,且美國的頭部車企平均年產(chǎn)量與中國相比較高。

注① :2018年的數(shù)據(jù)是在《2019中國汽車貿(mào)易高質(zhì)量發(fā)展報告》中公布,其數(shù)據(jù)分析對象為:中國是上汽、東風、吉利(含沃爾沃轎車)和長城的平均值;美國是福特和通用的平均值。

注② :2020年中國汽車排名所有變動,故前瞻根據(jù)銷量排名在的企業(yè)選擇上做出調(diào)整并計算,企業(yè)產(chǎn)量平均值的對象選取由上汽、東風、吉利(含沃爾沃轎車)和長城,改為上汽、一汽、東風和廣汽,其他國家對象選取無變動。

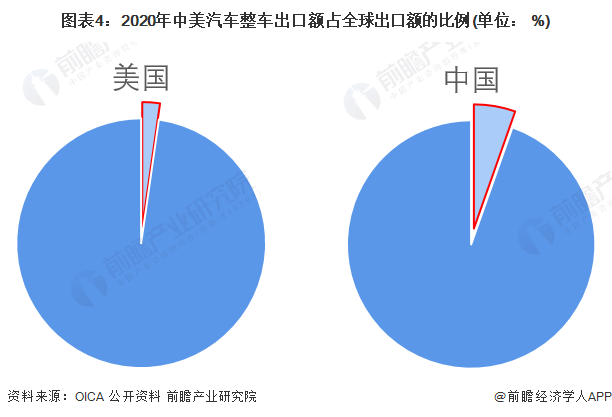

——美國汽車出口額占本國總出口額比例高于中國

通過對比汽車行業(yè)較發(fā)達的國家的汽車出口額占全球出口額比例來看,中國仍在汽車行業(yè)出口規(guī)模上存在一定的差距。2020年,美國的汽車整車出口額占本土出口總額的比例略高于中國,表明美國在汽車對外貿(mào)易規(guī)模占略大于中國。

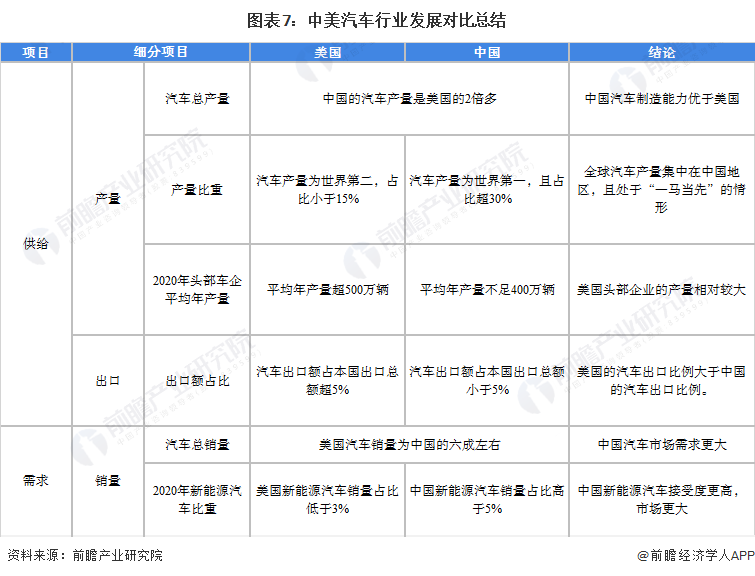

從總體來看,中國整體汽車供給能力相對美國較強,但從頭部企業(yè)的供應能力來看,美國的頭部企業(yè)供應能力較強與中國;從出口額比例來看,美國在汽車出口供應方面較好于中方。

2、中美汽車行業(yè)需求情況對比

——美國汽車銷量為中國的六成左右

2015-2020年,中美汽車銷量均呈緩緩下降態(tài)勢,美國汽車銷量為中國的六成左右。2020年,中國和美國的汽車總銷量分別為2531.1萬輛和1445.29萬輛。2021年上半年,中國和美國的汽車總銷量分別為1287.85萬輛和1010.4萬輛。

總體來看,中國的汽車市場需求較大于美國。

注:OICA將銷量公布至2021年H1。

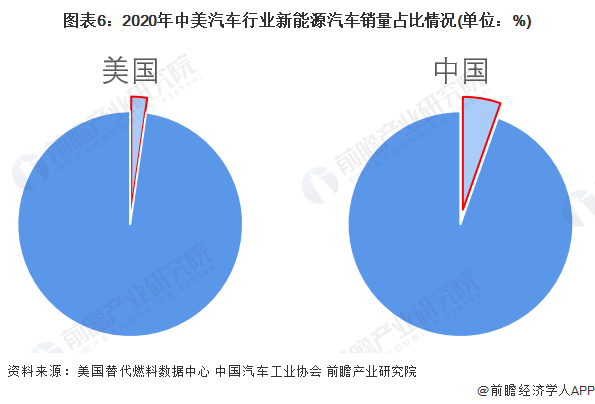

——中國新能源汽車銷量占比更高

根絕美國替代燃料數(shù)據(jù)中心和中國汽車工業(yè)協(xié)會的數(shù)據(jù)統(tǒng)計和計算,2020年,中國的新能源汽車銷量占總汽車銷量比例大于美國,中方的該占比>5%,而美方則<3%。這從側(cè)面說明了中國的新能源汽車的推廣應用和國民接受度較優(yōu)于美國,且新能源汽車市場亦略大于美國。

3、中美汽車行業(yè)發(fā)展對比總結(jié)

綜合來看,現(xiàn)階段,在整體汽車制造行業(yè)的供需情況來看,中國具備一定的競爭實力與美國抗衡;且中方的新能源汽車的競爭力與美方旗鼓相當;但從頭部企業(yè)的角度來看,美國的頭部車企發(fā)展較優(yōu)于中國。

中美汽車行業(yè)發(fā)展差異剖析

中美汽車行業(yè)發(fā)展存在差異的根本原因來自于兩國的汽車行業(yè)的起步時間、政策支持以及工業(yè)發(fā)展等存在差異,具體分析如下:

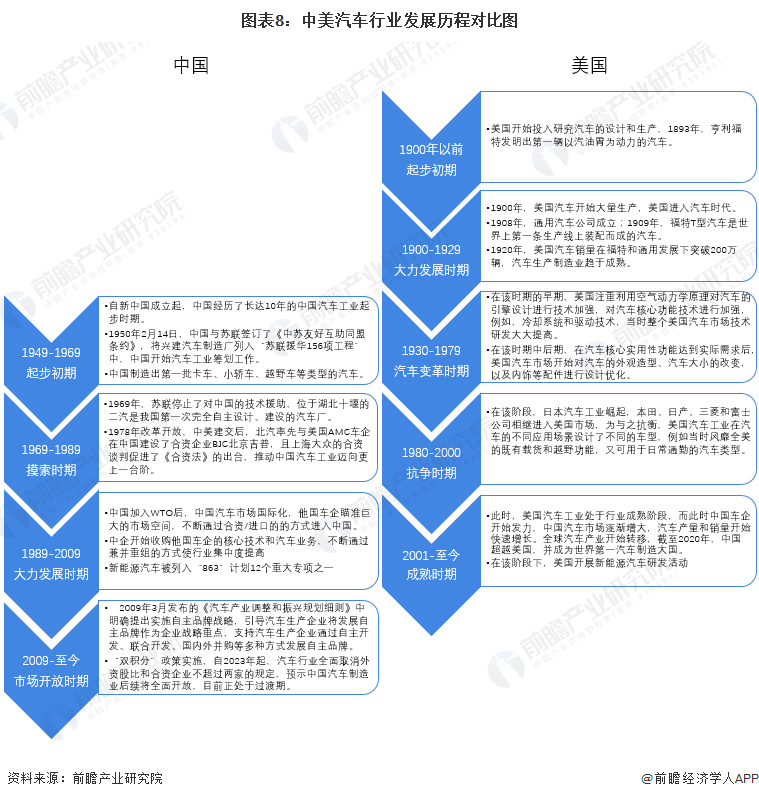

1、發(fā)展歷程:中國汽車工業(yè)快速發(fā)展,新能源汽車具備優(yōu)勢

整體來看,美國汽車工業(yè)歷史積累厚,已形成百年的經(jīng)驗優(yōu)勢,而中國的汽車工業(yè)真正起步較晚,約落后50年左右;在美國汽車工業(yè)已較為成熟并開展汽車變革時代的時候,中國才在蘇聯(lián)的幫助下,開展汽車工業(yè)的發(fā)展活動,設立汽車工業(yè)籌劃組。

從中美汽車行業(yè)發(fā)展歷程來看,美國的汽車工業(yè)起步時間較為早,具備一定的先發(fā)優(yōu)勢,尤其是在技術(shù)層面,但這不影響中國在汽車工業(yè)的快速發(fā)展;目前,中國的汽車整車生產(chǎn)能力已然超越美國。但從新能源汽車來看,中美兩方的發(fā)展起步時間間隔較小,兩方在發(fā)展起步時間上不具有競爭優(yōu)勢。

2、政策支持:中國在新能源汽車行業(yè)的補貼使得居民接受度更高

中美雙方在政策助推汽車行業(yè)發(fā)展的積極性是毋庸置疑的,兩國均推出了多項適合本國國情且符合發(fā)展現(xiàn)狀的相關(guān)政策以推動本國汽車行業(yè)的發(fā)展。但目前,兩國的新能源汽車的銷售量占比卻存在一定的差異,這與中美兩方在新能源汽車行業(yè)政策環(huán)境的不同有關(guān)。

上文中提到,美國在汽車行業(yè)發(fā)展具有百年的發(fā)展經(jīng)驗,在這過程中,美國在政策和法律法規(guī)的制定上更有經(jīng)驗,其政策和法律法規(guī)也相對較為完善,這可促使新能源汽車行業(yè)在有秩序且平穩(wěn)的政策環(huán)境下發(fā)展;而中方在這方面則有待提高,在2016年“新能源汽車騙補門”事件發(fā)生后,中方亦采取了相應措施對政策進行修訂和完善。

中美雙方在新能源汽車行業(yè)政策的制定依據(jù)、政策方向、財稅政策和積分政策上存在較大差異。從總體來看,美方的鼓勵性政策主要是旨在提高技術(shù)研發(fā),而中方則是通過補貼等手段在整車銷售環(huán)節(jié)鼓勵居民購買新能源汽車,以及鼓勵企業(yè)生產(chǎn)和研發(fā)新能源汽車,使得中國居民的新能源汽車接受度較高。

3、工業(yè)發(fā)展:中國是工業(yè)大國

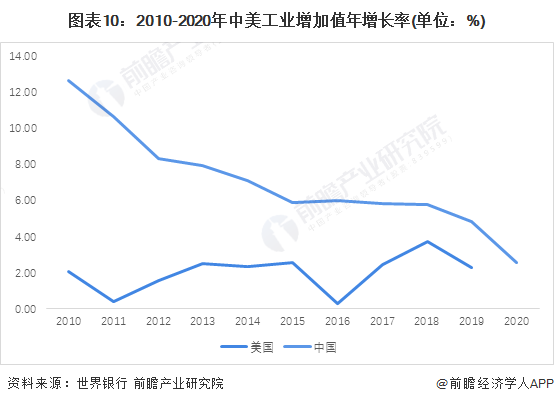

2020年,中國工業(yè)增加值在疫情的沖擊下,仍由23.5萬億元增加到31.3萬億元,中國連續(xù)11年成為世界最大的制造業(yè)國家,美國緊隨其后。2010-2019年,中國的工業(yè)增加值年增長率雖呈下降趨勢,但總體來看,中國的工業(yè)增加值年增長率仍比美國要高。

在“十四五”規(guī)劃中,國家提出“強鏈”的概念,指進一步鍛造長板,增強發(fā)展主動權(quán)。著力培育發(fā)展新型產(chǎn)業(yè)鏈,比如新能源汽車等中國優(yōu)勢產(chǎn)業(yè),未來,中國在新能源汽車行業(yè)或有超越美國的能力與實力。

注:世界銀行暫未公布2020年美國的工業(yè)增加值。

4、中美汽車行業(yè)發(fā)展差異剖析總結(jié)

綜上所述,中國汽車行業(yè)具備一定與美國的抗衡實力的得益于中國汽車行業(yè)的快速發(fā)展,新能源汽車行業(yè)的鼓勵性政策帶動居民的購買積極性,以及國家在工業(yè)和制造業(yè)的地位等。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國汽車整車制造行業(yè)需求前景預測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車整車制造業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來汽車整車制造業(yè)發(fā)展軌跡及實踐經(jīng)驗,對汽車整車制造...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT