預見2022:《2022年中國運動鞋行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

行業主要上市公司:安踏(02020.HK)、李寧(02331.HK)、滔搏國際(06110.HK);

本文核心數據:中國運動鞋銷量、中國運動鞋出口規模、中國運動鞋線上銷售規模;

行業概況

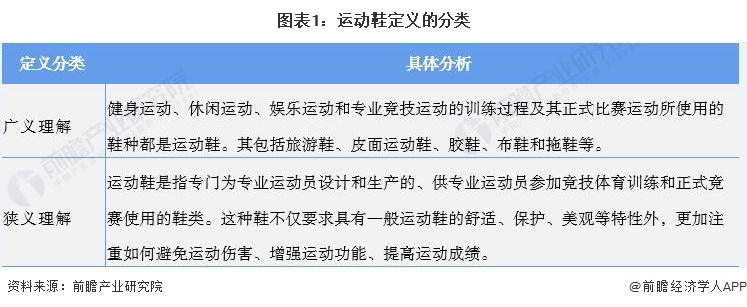

1、定義

運動鞋,是指健身或競技體育時所穿的鞋。它能滿足人們運動各種需求,保證人腳能夠在運動中發揮其基本功能。運動又分為競技體育運動和健身體育運動以及休閑運動、娛樂運動等。無論是哪一種運動都需要腳上穿上具有保護作用、提高運動效果的鞋。

2、運動鞋分類

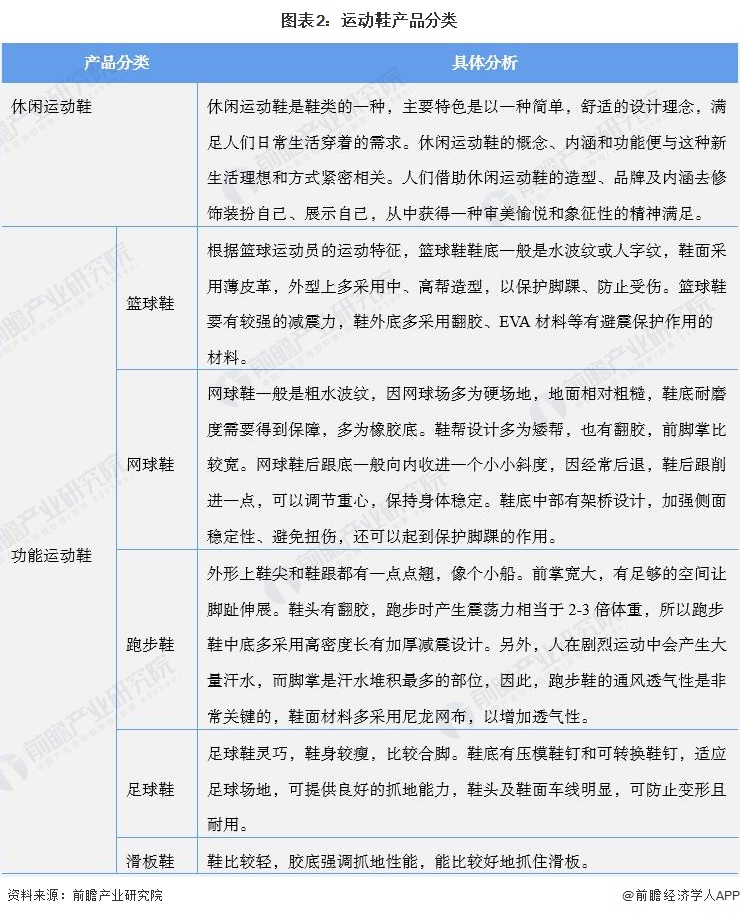

運動鞋產品主要可以分為休閑運動鞋和功能運動鞋兩大類,其中功能運動鞋又可以分為籃球鞋、網球鞋、跑步鞋、足球鞋、滑板鞋等。

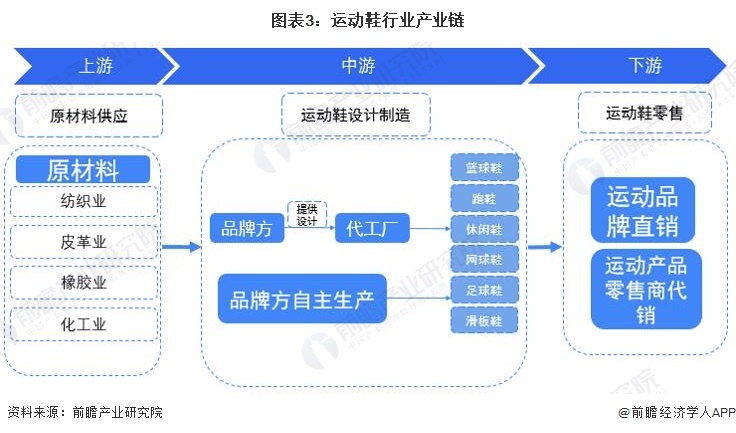

3、產業鏈剖析:上游包括四大產業,中下游為生產和銷售

運動鞋上游原材料領域主要包括紡織、皮革、橡膠和化工四大行業;中游為生產環節,可以分為代工廠生產和品牌商自主生產兩種;下游主要是銷售環節,可以分為運動品牌直銷和運動產品零售商分銷。

行業發展歷程:行業處在穩步增長階段

目前,中國運動鞋行業市場規模較大,發展較為穩定,但是過去由于經濟實力和技術水平的限制,我國運動鞋行業相較于西方國家整體起步較晚。回顧運動鞋服行業發展歷史,可分為三階段。

第一個階段是1990-2010年,中國運動行業經歷了品牌從無到有、快速開店擴張的20年藍海發展期,具備典型的增量市場特征,企業運營的著力點在于打造品牌、擴張發展。根據Euromonitor,2007-2010年中國運動行業分別增長24%、25%、5%、14%,到2010年行業規模達到1580億元。

第二個階段是行業調整階段(2011-2013年),奧運會前后全民體育消費熱情高漲,但同時也帶來過度擴張,導致庫存積壓,2012-2013年運動鞋服零售額增速回落至-7%/-6%。行業進入去庫存階段,以安踏體育為代表的國內品牌商為提升渠道管控力,以終端需求為出發點開始渠道變革,從批發模式向零售模式轉型。

第三個階段是改革重塑階段,從2014年開始,行業逐漸走出庫存周期,伴隨龍頭企業進行積極的內部改革調整,行業進入穩步增長階段。

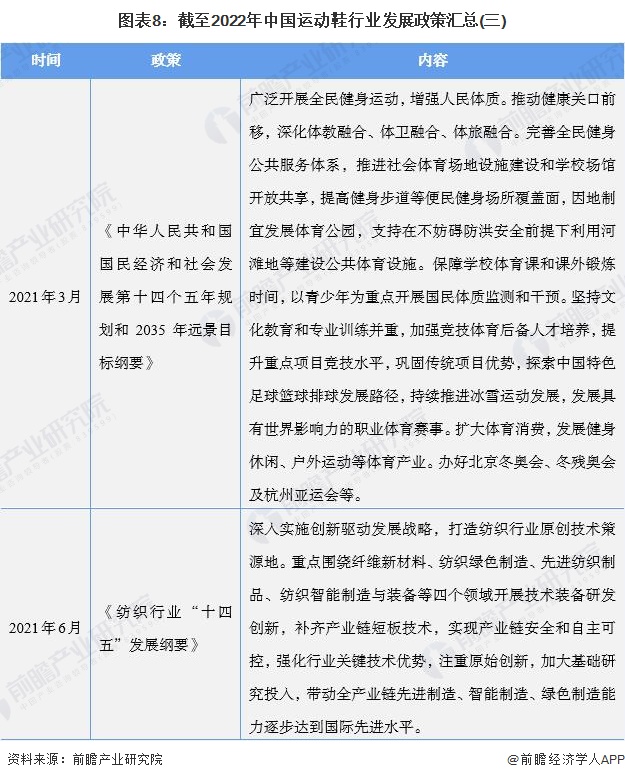

行業政策背景:政策加持,運動鞋行業向高質量發展邁進

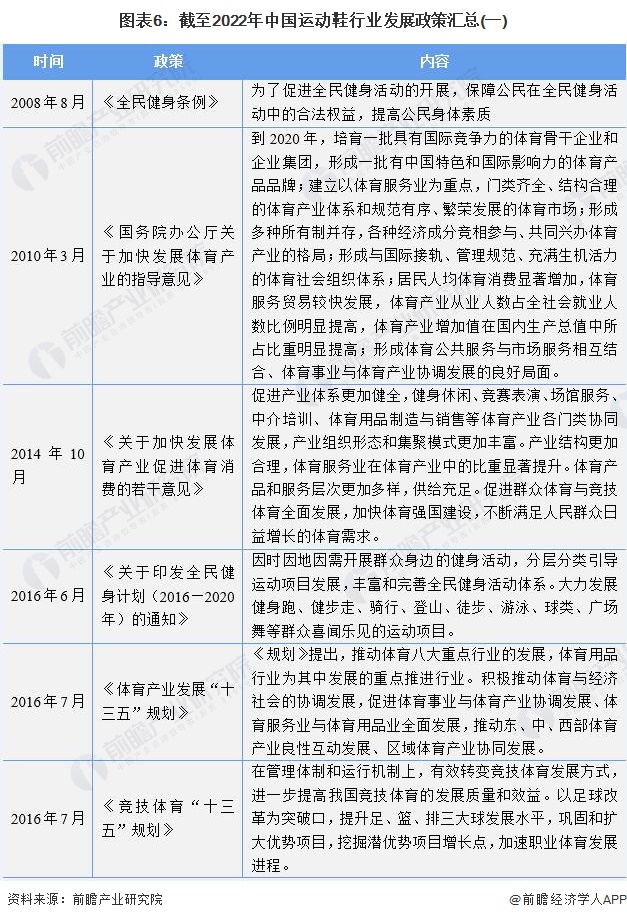

據不完全統計,2008年至今中國共推出運動鞋行業相關國家級政策14條,內容包括促進全民健身、發展體育產業、發展山地運動、冰雪運動等。隨著中國體育產業的不斷發展和人民身體素質的不斷提升,中國體育行業的政策導向已經開始由重視數量向重視質量轉變,多維度、高質量的綠色發展模式成為十四五期間體育產業發展的目標。

行業發展現狀

1、運動鞋銷量連年上漲,均價持續上升

2014-2019年,中國運動鞋銷量持續高速增長,增速一直保持在10%以上,其中2015和2016年增速超過了20%。2019年中國運動鞋銷量達到了324.49百萬雙,較2018年增加了13.97%。2020年第一季度受新冠疫情影響,商場停業、居民出行受限,運動鞋銷量大幅下滑,但在中國政府的有利管控下,居民生產生活迅速恢復正常,最終運動鞋銷量仍然實現了1.84%的增長,達到了330.47百萬雙。

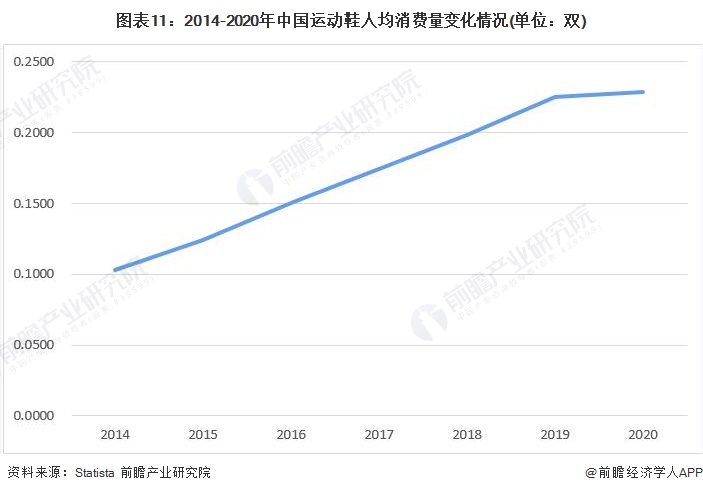

2014-2020年中國人均運動鞋消費量持續上漲,從2014年的0.1029雙上升到2020年的0.2252雙,年均復合增長率達到了16.96%,2020年受新冠疫情影響,中國人均運動鞋消費量小幅上升至0.2284雙,高于全球人均運動鞋消費量。

售價方面,受益于居民收入和消費水平提高、消費升級等因素,運動鞋產品的平均售價持續增長。

2013年,中國運動鞋平均售價為421.63元人民幣,到了2020年已經上升到533.17元人民幣,凈增111.54元,年均復合增長率約3.41%。

2、受疫情和產業轉移影響,出口規模呈下滑趨勢

近年來,中國人口紅利逐漸消失,企業用工成本增加;運動鞋生產企業作為勞動密集型企業,開始向東南亞等地區轉移;另外,受2020年新冠疫情影響,企業停工停產,海外市場需求量下滑;各項因素疊加在一起,導致中國運動鞋行業出口規模出現了下滑趨勢,2021年,中國出口運動鞋10063萬雙,總金額為102.3億元。

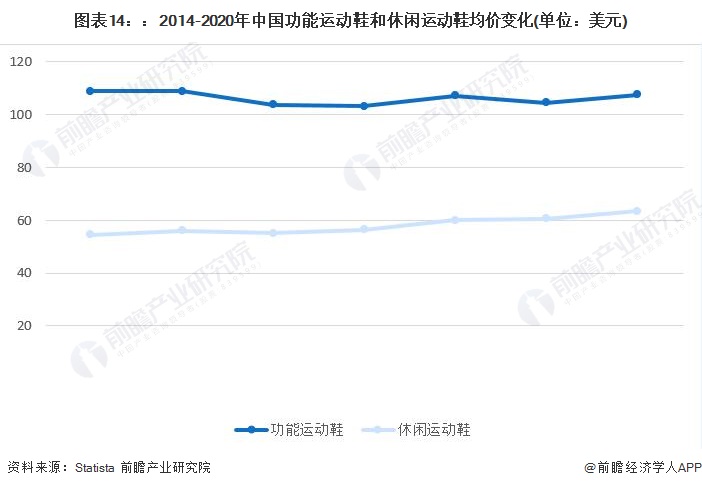

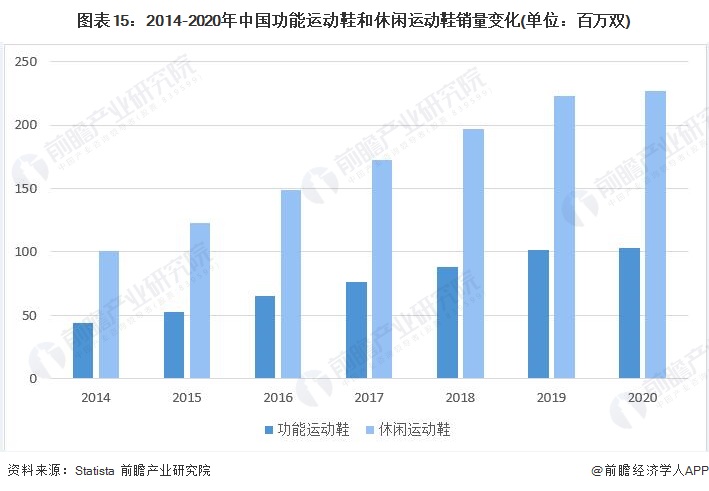

3、休閑運動鞋舒適美觀,更受消費者歡迎

與為特定運動項目設計的功能運動鞋相比,休閑運動鞋更加舒適,適用場景更廣且價格相對較低,因此更受消費者喜愛。2020年,中國休閑運動鞋均價為63.47美元,比功能運動鞋均價低約40美元,銷量達到了2.27億雙,而功能運動鞋銷量為1.03億雙。

4、線上銷售占比遠超全球平均水平

2017-2020年,中國運動鞋線上銷售規模變動不大,其中2019年小幅下降至705億元,2020年受新冠疫情影響,線上銷售渠道銷售額上升到786.5億元。

從占比來看,2020年中國功能運動鞋線上銷售占比已經過半,達到了54%,而休閑運動鞋線上渠道銷售占比為43.6%。不管是功能運動鞋還是休閑運動鞋,中國運動鞋行業的線上銷售占比都遠大于全球范圍內29.3%的均值。

行業競爭格局

1、區域競爭:廣東福建企業數量最多,福建競爭優勢最為明顯

中國運動鞋的地區發展不平衡現象非常明顯,華東地區不管是在企業數量、資產總額還是銷售收入和利潤方面均占了一半以上的比例。其中福建省的運動鞋行業在全國具有明顯的優勢。

從2021年中國運動鞋區域分布熱力圖來看,我國運動鞋生產企業主要分布在東部沿海省份,其中最集中的是福建省和廣東省,江蘇、浙江、山東、河北等省也有分布,中西部省份企業數量較少。

注:上述統計數據截至2022年2月。

在全球運動鞋市場份額排名前十的品牌中,有五個國內品牌,其中四個品牌來自福建省晉江市,分別為安踏、特步、361度和喬丹。2020年,晉江市制鞋業產值達到1448.30億元,同比增長3.3%,占全市總工業產值的24.52%。

2、企業競爭:耐克阿迪安踏三足鼎立,市場集中度較高

近年來隨著國內消費升級,消費者品牌意識越來越強,對運動鞋的功能性要求越來越高,更傾向于選擇知名品牌,因此頭部運動鞋企業一旦形成競爭優勢很難被顛覆,致使行業集中度較高。

2016-2020年,中國運動鞋服市場上保持領先地位的是耐克和阿迪達斯兩家外企,緊隨其后的是安踏、李寧和特步三家本土企業。2020年,這五家企業的市占率之和為69.8%。

行業發展前景及趨勢預測

1、國產品牌競爭力持續上升

2021年上半年,包括阿迪達斯、耐克在內的多個西方品牌以新疆存在強迫勞動為由抵制新疆棉花,他們打著維護人權的旗幟,破壞中國企業和勞動者的發展空間;聲稱遵循國際市場準則,實則吃中國的飯、砸中國的鍋,當面一套背后一套,毫無企業社會責任。

受新疆棉花事件的影響,中國消費者開始了一場支持國貨的運動;2021年上半年安踏、李寧等國產運動鞋服龍頭企業營收均實現了大幅度增長,其中安踏體育營收增幅達到了55.51%。

除了消費者的支持之外,國產品牌自身的不斷努力也是促進其競爭力提升的關鍵因素。目前國產品牌越來越重視科技研發,安踏、李寧等龍頭企業不斷地將新材料、新工藝引進運動鞋制造中;越來越多的生物力學實驗室或研究所等高科技研發部門在各地成立,為國產品牌產品的科技升級打下了良好的基礎。

2、冬奧會激發國民運動熱情,刺激新的行業增長點,帶動行業穩步發展

2016-2020年,我國運動鞋行業持續快速發展,行業呈現出高景氣度狀態,市場規模年均復合增長率達到18.06%。然而我國人均體育消費支出仍遠低于美國,美國人均體育支出是我國的近4倍,英、法、日等國家的人均支出也均高于我國,說明我國運動鞋行業支出仍有提升空間,行業發展遠未達到天花板。

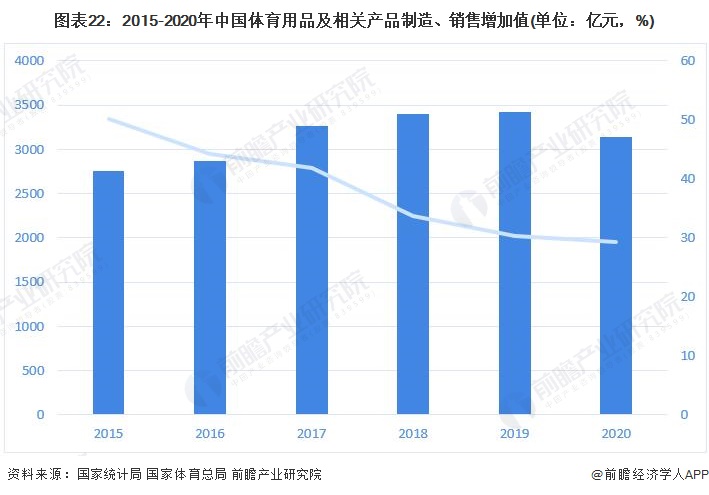

長期來看,國際奧運賽事有望對行業形成持續催化。據國家體育總局統計,2008年體育用品、服裝、鞋帽制造及銷售增加值1230億元,2006-2008年CAGR為25.5%。同時,北京奧運會后粗放式擴張帶來的渠道庫存積壓,也使行業進入整合消化期,2015-2018年中國體育用品及相關產品制造、銷售增加值CAGR為9.65%,遠遠低于2006-2008年體育用品、服裝、鞋帽制造及銷售增加值的CAGR。而當下,行業格局穩定,剛剛過去的2022年北京-張家口冬奧會,有望對行業形成持續催化。

注:國家體育總局在2006年開始統計體育產業總產出及增加值,但2006年至今統計對象口徑多次變化,2009年至今不再單獨統計中國體育用品、服裝鞋帽制造及銷售的增加值,自2015年開始一并列入中國體育用品及相關產品制造、銷售增加值。

此外,在政策的導向下,我國居民健身意識逐漸覺醒,各類健身運動項目紛紛崛起,為運動鞋服產業帶去消費需求。例如馬拉松運動的興起,為我國跑步鞋市場帶來了廣闊前景;而冰雪產業的發展,也促進了滑雪鞋服的消費增長。

因此,綜上所述,我國運動鞋行業具備較好的長期發展前景,在政策、關聯產業和市場消費等因素的共同作用下,行業將持續增長。

以上數據來源于前瞻產業研究院《中國運動鞋行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對運動鞋行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來運動鞋行業發展軌跡及實踐經驗,對運動鞋行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT