2022年中國聚乳酸(PLA)市場規模和發展前景預測 行業迎來首個成長高峰

行業主要品牌:NatureWorks、華信新材(300717)、國立科技(300716)、丹化科技(600844)、金發科技(600143)、萬華化學(600309)、金丹科技(300829)、中糧科技(000930)等。

本文核心數據:全球主要公司聚乳酸(PLA)產能份額、中國主要公司聚乳酸(PLA)在建產能、中國PLA市場規模預測

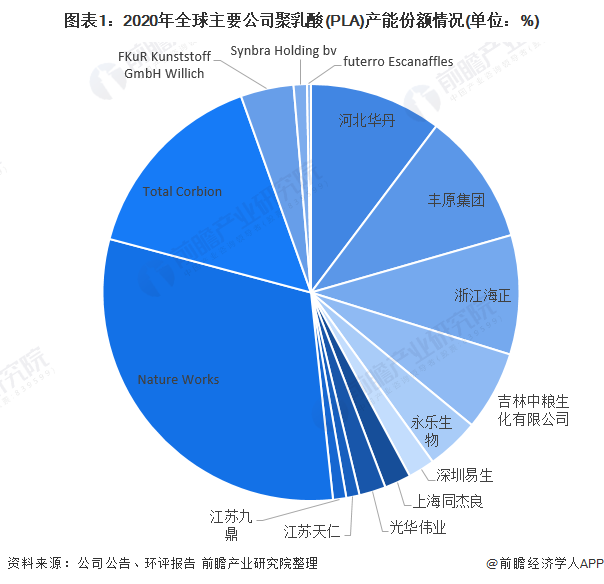

海外PLA產能占比較大,NatureWorks產能第一

目前,PLA產能主要集中于海外。產能占比較大的企業主要包括美國嘉吉NatureWorks公司和科比恩與道達爾合資Total Corbion公司,分別擁有15萬噸/年和7.5萬噸/年的產能,產能份額占比分別為30.83%和15.42%。美國NatureWorks于1997年由美國陶氏化學與Cargill(嘉吉)合作成立,為全球最大的PLA生產企業,也是全球唯一產能達到15萬噸級的PLA生產商,遠超其他生產商的生產規模,在2001年建設了世界最大的聚乳酸生產工廠。

近年來,國內一些玉米深加工企業和生物化工企業開始投資進入PLA產業,但PLA產業在我國仍處于起步階段,已建并投產的生產線并不多,且多數規模較小。河北華丹和豐原集團居于國內PLA企業的領先地位,都擁有5萬噸/年的產能,份額占比為10.28%。

不甘落后,中國企業加大PLA產能建設投資

在“白色污染”愈加嚴重和政策的推動下,國內各企業正在爭相進入千億可降解塑料市場,在建或規劃產能達到160萬噸。目前,PLA產能正處于快速擴張期,其中浙江友誠在建PLA產能50萬噸,項目落戶廣西崇左,充分利用廣西地區豐富的甘蔗渣資源、秸稈纖維資源,后續產業鏈長、市場前景廣,建成投產后對國內聚乳酸產業長遠發展具有重要意義。豐原集團在建產能40萬噸,預計2021年投產,項目地點在安徽省蚌埠市固鎮縣經濟開發區,是安徽省“增強高質量發展動能暨全省貫徹“六穩”重大項目”之一,聚力推動蚌埠成為全國領先的生物基材料之都、國際化的聚乳酸產業集群。山東同邦新材料在建產能30萬噸,預計分兩期建成投產,分別為2022年4月和2023年10月,一期工程建成后年產聚乳酸10萬噸、聚乳酸纖維5萬噸,二期工程建成后全廠年產聚乳酸20萬噸、聚乳酸纖維10萬噸。山東泓達生物科技有限公司16萬噸/年PLA項目分三期建成,建設期為6年。

環資司預計中國產能將成為世界第一

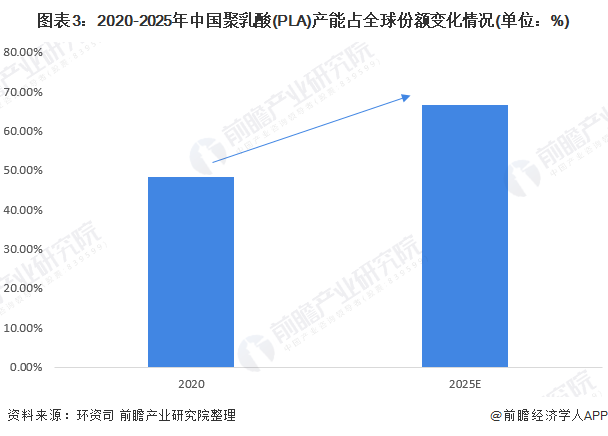

2020年,我國PLA年產能約占全球產能一半,隨著我國塑料污染治理政策的不斷深入,生物可降解塑料產業得到快速發展。在政策與需求的雙重促進作用下,國內企業紛紛加大了對PLA的產能投資;從產能上看,國家發展和改革委員會及環資司預計到2025年,我國PLA年產能將在100萬噸以上,約占全球產能三分之二以上,成為世界PLA產能第一的國家。

中國化信預計中國PLA規模將超過100萬噸

從生物基塑料的原料來源來看,European Bioplastics (歐洲生物塑料協會)認為2020年,在全球生物基塑料-可生物降解的產能中,PLA(聚乳酸)和淀粉基塑料的產能占比最大,均為32%。

根據預測,2025年國內可降解塑料市場產能規模保守可達561萬噸,其中PLA規模約為180萬噸(按目前32%比例估算)。根據中國塑協降解塑料專業委員會數據,2020年9月至2021年8月,我國PLA平均成交價約為28000元/噸,前瞻預計到2025年,我國PLA市場規模將有望近500億元。

以上數據參考前瞻產業研究院《中國聚乳酸(PLA)行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚乳酸(PLA)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚乳酸(PLA)行業發展軌跡及實踐經驗,對聚乳酸...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT