2022年中國會議平板市場供需現狀與競爭格局分析 銷售量增長較快

行業主要上市公司:視源股份(002841)、海康威視(002415)、鴻合科技(002955)、京東方A(000725)、海信視像(600060)、創維數字(000810)

本文核心數據:企業數量、企業會議平板產量、會議平板銷售量、銷量份額占比、觸控技術市場份額、各行業用戶銷量份額占比

供給:

——新增企業數量整體呈現上升趨勢

當前,會議平板行業仍為我國新興行業,各類型企業逐步入局,因此,會議平板行業還處于較長的行業景氣周期內,在未來較長時期內將保持穩步增長階段。根據企查貓數據顯示,2010-2020年,我國會議平板行業新增注冊企業數量整體呈上升趨勢,2020年,新增企業數量達65家。

注:查詢關鍵詞為“會議平板”及其相關關鍵詞,篩選條件為“在業/存續”、“經營范圍”;2021年數據截至11月3日。

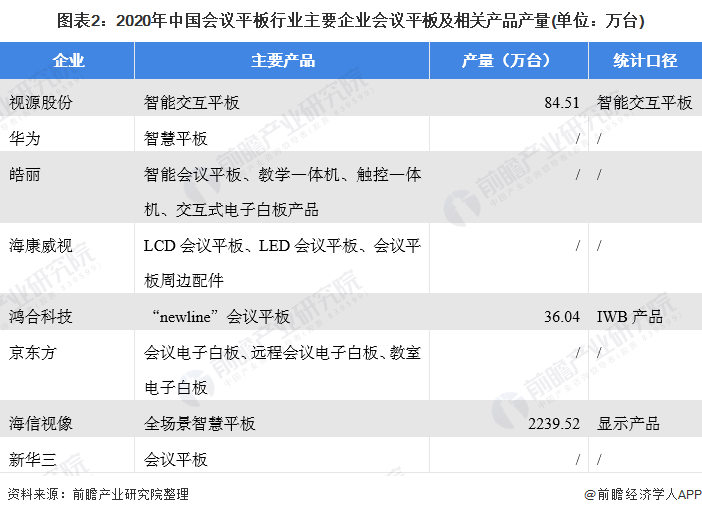

——優勢企業涌現

我國會議平板行業主要從教育平板行業發展而來,從供給上看,我國會議平板市場繼承了教育平板市場產品的產業基礎,又恰巧趕上了大尺寸液晶產品產能、供給和成本競爭力的集中凸顯。如今,我國會議平板行業涌現出大量優勢企業,如視源股份、華為、皓麗、海康威視、鴻合科技、京東方、海信視像、新華三等。

需求:

——銷售量增長較快

會議平板主要為商用平板,對企業提高開會效率、提供沉浸式會議體驗有重要作用。根據奧維睿沃(AVC Revo)數據顯示,近年來中國大陸商用平板市場高速增長,2018年市場銷量增速達151.49%。商用平板市場2019年全年銷量為27.6萬臺,同比增長8.6%。2020年,商用會議平板市場再次迎來爆發,2020年中國大陸商用會議平板銷售量達37.5萬臺,同比上升35.87%。。

——大尺寸化趨勢難以維系

從產品尺寸來看,2018年以來,國內商用平板大尺寸化趨勢明顯,主要是由于大尺寸產品價格穩定、利潤空間相對較大;2020年第三季度,由于上游大尺寸面板供應緊張,75寸、86寸產品銷量份額明顯下降,三季度占比達21%、28%;65寸產品份額明顯提升,達到42%,環比增長13%,同比增長約2%,第四季度上游大尺寸面板供應仍舊吃緊,加之面板價格不斷上漲,大尺寸產品銷量占比難以提升。

——以紅外觸控技術為主

從產品觸控技術來看,目前市場上商用平板依然以紅外觸控技術為主,2020年第三季度銷量份額占比達86%,較二季度有所提升,電容觸控制造成本高,但觸控更精準,整機故障率低,主要用于中高端整機,所以市場份額提升有限,三季度其市場份額占比約10%,環比下降2%,同比增長4%。

——企業為最大購買用戶

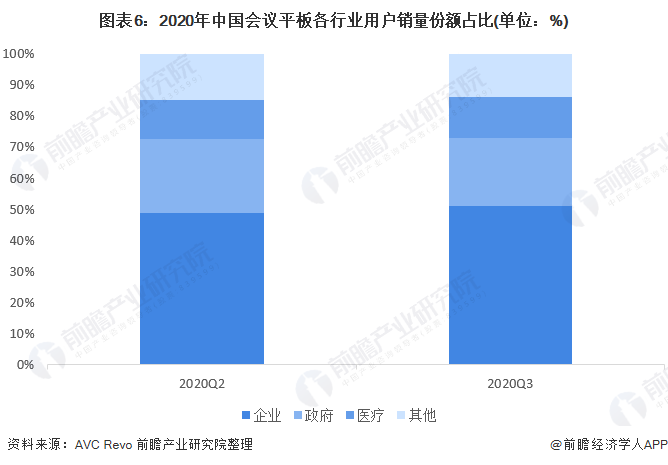

從產品應用領域來看,企業仍是購買會議類平板的主要群體,2020年三季度,企業用戶需求有所提升,三季度需求占比達51%,環比增長約2%;醫療領域需求持續上升,需求占比達13%,環比增長1%,同比增長約8%。

會議平板的參與主體第一類是傳統的顯示面板/顯示器制造商、電視機制造商(如京東方、夏普、飛利浦、海信、創維、長虹等),第二類是依托自身的軟硬件技術優勢為客戶提供專業化整體解決方案的公司(如視源股份、新華三、華為等)。未來,會議平板行業新入局者將不斷增多,進一步加劇行業競爭。

以上數據參考前瞻產業研究院《中國會議平板行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對會議平板行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來會議平板行業發展軌跡及實踐經驗,對會議平板行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT