2022年中國BOPP薄膜市場供給現狀與競爭格局分析 供給結構不均衡問題有待改善

行業主要上市公司:恩捷股份(002812)、大東南(002263)、晶華新材(603683)

本文核心數據:BOPP薄膜產能、BOPP薄膜產量、BOPP薄膜產能區域分布

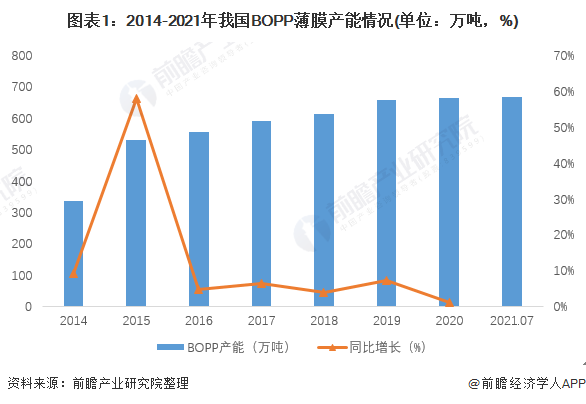

BOPP薄膜產能處于良性增長狀態

2014-2020年,我國BOPP薄膜產能呈總體上升趨勢。2015年,我國BOPP薄膜產能大幅度的增長,2016年開始,隨著環保政策的收緊,BOPP薄膜產能增速有所放緩,產能規模處于良性增長的狀態。根據卓創資訊披露的數據,截至2021年7月,中國BOPP行業產能已達667萬噸,生產企業(集團企業細分)達100余家,生產線條數在200余條。

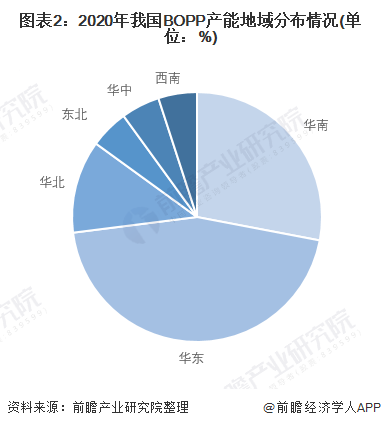

BOPP薄膜產能多分布于華東地區

就BOPP產能來看,我國BOPP行業存在著地域分布不均的情況。據卓創資訊數據統計,截至2020年,中國BOPP行業占比前三地區是華東、華南、華北,占比分別占比分別為45%、28%、12%,華東因其地理優勢區域擴能迅速,近十余年一直處于占比第一的位置。

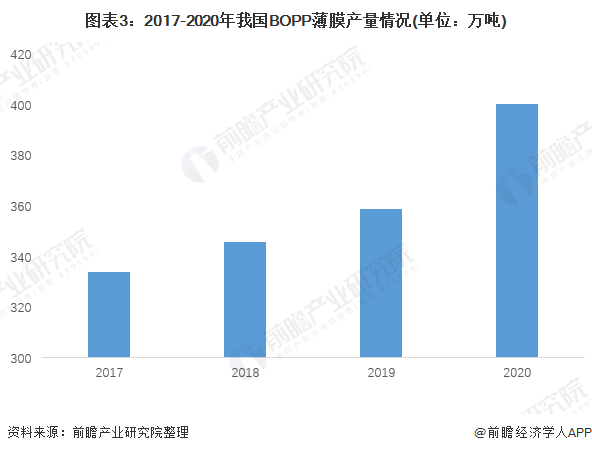

BOPP薄膜產量持續上升

2017-2020年,隨著BOPP下游需求的不斷增加,我國BOPP薄膜產量也不斷上升。2020年,BOPP薄膜產量占中國塑料薄膜總產量的26.64%,總量達400萬噸,較2019年同比增加12%。2020年,BOPP薄膜的產能開工率約為60%。

BOPP薄膜供需矛盾狀態有待改善

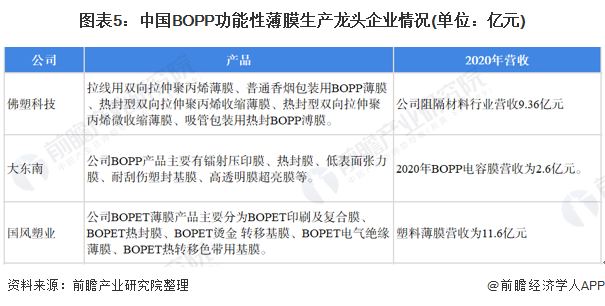

BOPP薄膜包括普通用途BOPP薄膜(光膜、熱封膜)以及功能性BOPP薄膜(如消光膜、防霧膜、煙膜、消光轉移膜等)。目前,我國BOPP薄膜生產多為普通薄膜,功能性薄膜則由于起步較晚、技術含量較高、建設周期較長等原因,國內企業產能布局較少,高新薄膜則出現了供不應求的局面。因此整體來看,我國BOPP薄膜行業出現了結構性供需矛盾,傳統薄膜供過于求,功能性薄膜供不應求。

在BOPP功能性薄膜產品上,目前只有佛塑科技、大東南和國風塑業等少數企業實行了BOPP高端產品的戰略發展,行業內的其他企業產能的擴張大部分在低端產品的競爭上,產品同質化明顯。因此,功能性BOPP薄膜產能有待提高,產能結構不均衡的問題還需改善。

以上數據參考前瞻產業研究院《中國BOPP薄膜行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對BOPP薄膜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來BOPP薄膜行業發展軌跡及實踐經驗,對BOPP薄膜行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT