【干貨】熱電聯產行業產業鏈全景梳理及重點區域分析

熱電聯產行業上游主要為煤炭、天然氣等燃料,中游為電力和蒸汽的生產,下游主要應用市場為化工工業、食品工業以及居民供電供暖等。目前,相關上市企業開始增多,分布較為集中,龍頭企業為內蒙華電和建投能源等,熱電聯產業務營收均超百億元。

熱電聯產行業主要上市公司:恒盛能源(605580)、寧波能源(600982)、世貿能源(605028)、新中港(605162)、大連熱電(600719)、協鑫能科(002015)、杭州熱電(605011)、福能股份(600483)、長青集團(002616)、內蒙華電(600863)、建投能源(000600)、九洲集團(300040)、天富能源(600509)等。

本文核心數據:熱電聯產行業產業鏈、熱電聯產行業上市公司熱電聯產業務情況等。

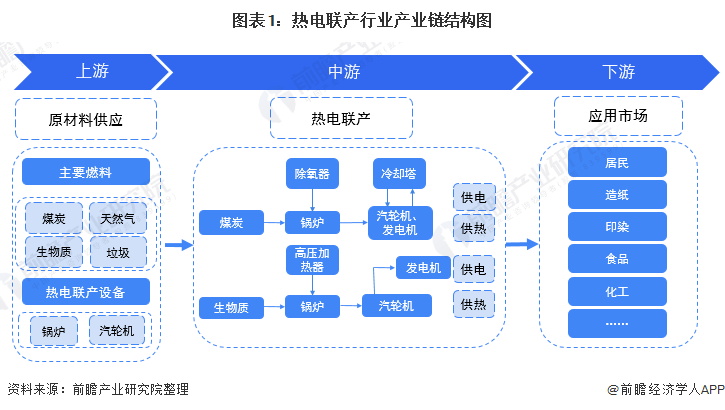

熱電聯產行業產業鏈全景梳理:中游燃煤企業較多

在熱電聯產行業中,上游主要為熱電聯產燃料以及機組設備,其中,目前該行業的燃料仍以煤炭為主,其他燃料還有天然氣、生物質和固廢垃圾等,機組設備則包括鍋爐、發電機和汽輪機等;中游為生產電力和蒸汽的過程,分為先發電式和后發電式兩種;下游主要應用于居民供電供熱、企業自給自足,涉及多個行業的企業。

我國熱電聯產上游的主要企業有陜西黑貓、中國神華、美錦能源、中國石化和鄭州煤電等煤炭及天然氣供應企業;中游燃煤企業主要有福能股份、杭州熱電、協鑫能科和新中港等,燃生物質企業主要有恒盛能源、世貿能源和九洲集團等,燃天然氣企業包括寧波能源和內蒙華電等。

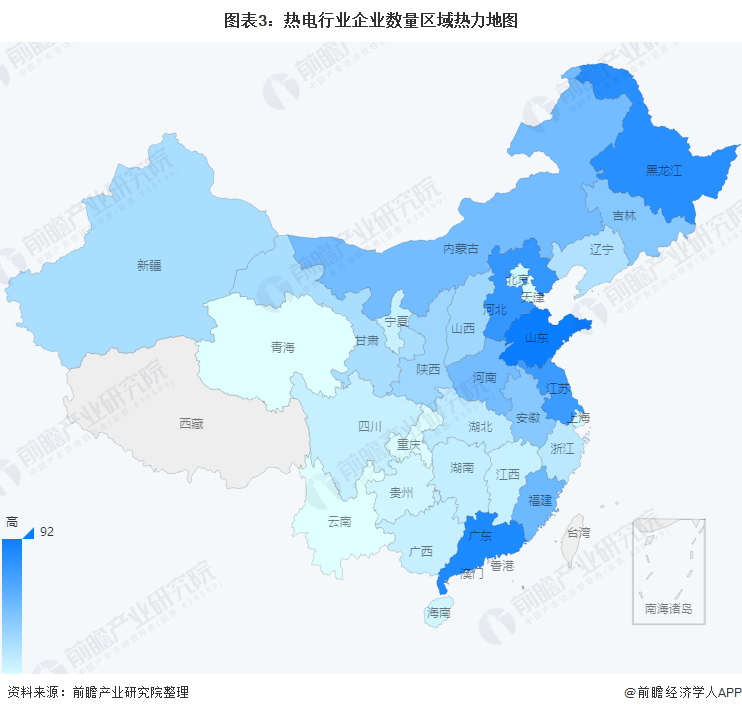

熱電聯產行業產業鏈區域熱力圖:企業多集中在浙江和遼寧地區

從我國熱電企業分布情況來看,分布較為集中,多在東部沿海及東北一帶,其中,山東省熱電企業最多,達到92家;其次為廣東省,相關企業數量達到84家;第三為黑龍江省,熱電企業達到80家。相比較而言,我國西北部地區熱電企業極少,呈現由東向西南,熱電企業數量逐漸減少的格局。

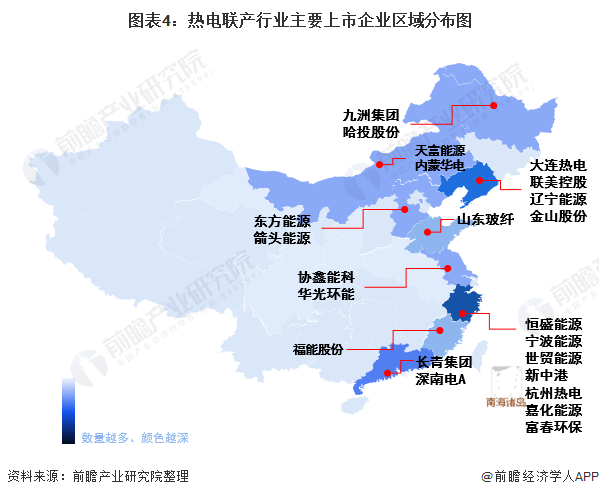

我國熱電聯產主要上市企業分布較為集中,多分布在東部沿海以及北部地區,其中,浙江地區的熱電聯產企業最多,有恒盛能源、寧波能源、世貿能源、新中港、杭州熱電、嘉化能源和富春環保,但大部分為2021年上市企業,且電力和蒸汽產量不高;數量第二的地區為遼寧省,相關上市企業有大連熱電、聯美控股、遼寧能源和金山股份。

熱電聯產行業代表性企業業務情況

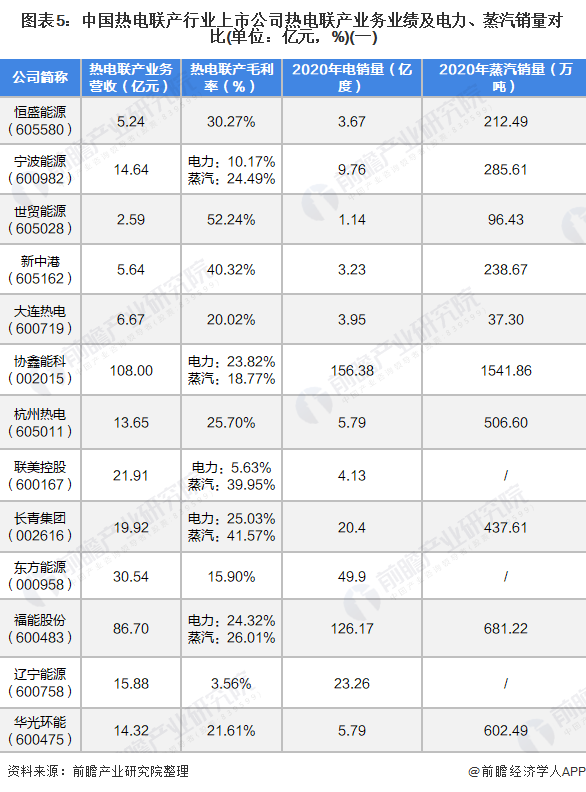

從已經披露的熱電聯產業務營收規模來看,內蒙華電、建投能源和協鑫能科三家企業的熱電聯產業務營收超過100億元,其中,內蒙華電營收最高,達到142.90億元;從業務毛利率水平來看,九洲集團的電力方面毛利率最高,達到69.95%,其次為世貿能源,熱電聯產業務毛利率達52.24%。

從2020年公司電銷量情況來看,內蒙華電電力銷量最高,達到535.05億度;其次為建投能源,達到365.03億度。從蒸汽銷量來看,協鑫能科的銷量最高,達到1541.86萬噸;其次為嘉化能源,達到762.25萬噸。

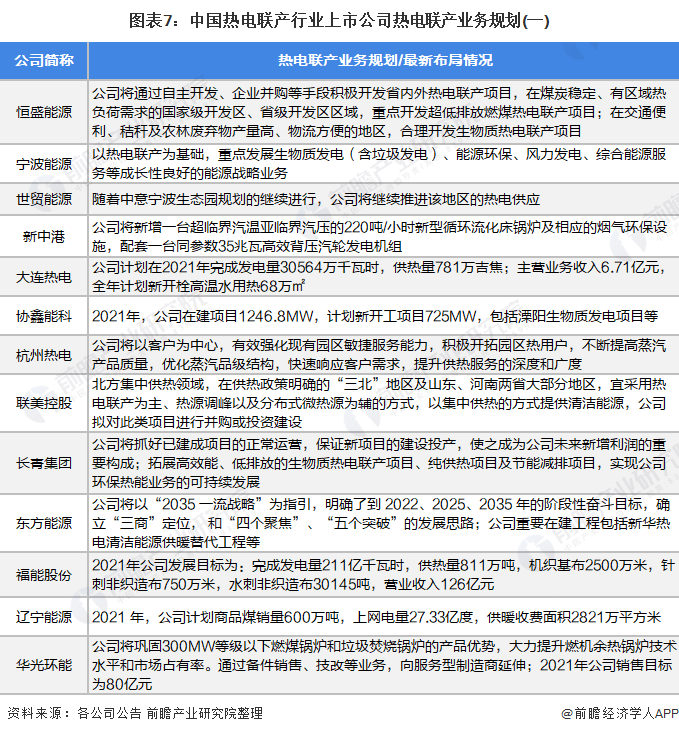

熱電聯產行業代表性企業最新業務布局

熱電聯產行業上市公司的發展戰略規劃來看,部分企業在穩固當前熱電聯產業務的同時,將繼續開發新技術,并使用生物質發電等環保技術,如寧波能源、長青集團和華光環能等;部分企業新建了產能,比如新中港、協鑫能科和金山股份等。

以上數據參考前瞻產業研究院《中國熱電聯產行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對熱電聯產行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來熱電聯產行業發展軌跡及實踐經驗,對熱電聯產行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT