2022年中國食醋行業市場供需現狀與競爭格局分析 龍頭企業產能集中度有望提高【組圖】

行業上市公司:恒順醋業(600305)、海天味業(603288)、加加食品(002650)

本文核心數據:食醋產量、食醋銷售收入、食醋行業產能集中度

受疫情影響,2020年食醋行業規模有所下降

從產量方面來看,2016-2019年,我國食醋產品產量呈現逐年增加的態勢。據中國調味品協會統計,2020年中國調味品著名品牌企業100強統計的食醋企業有37家,食醋生產總量為160萬噸,受疫情影響,同比下降7%。

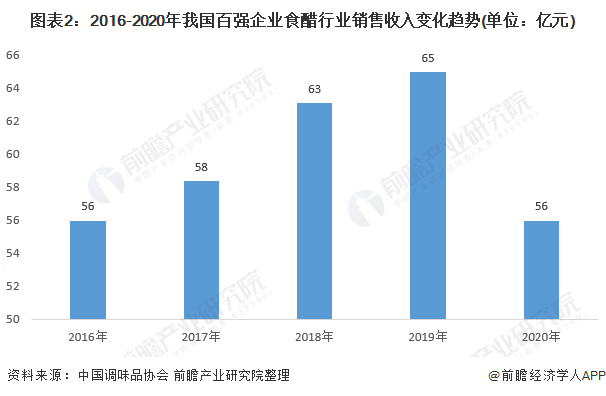

中國調味品協會數據顯示,2016-2019年我國調味品百強企業中,食醋行業銷售收入均呈逐年上升趨勢,2019年達到65億元,占調味品行業總銷售收入比重的7%。2020年,受疫情影響,食醋產量有所下降,初步估計,2020年食醋行業銷售收入為56億元。

食醋行業具有較強的區域性

我國四大名醋有山西老陳醋、鎮江香醋、保寧醋、永春老醋,因其發源地和口味的差異,其輻射區域各有不同。其中鎮江香醋輻射區域在華東地區;山西老陳醋輻射區域主要在華北地區;永春老醋的輻射區域主要在華南地區,保寧醋的輻射區域主要在西南地區。

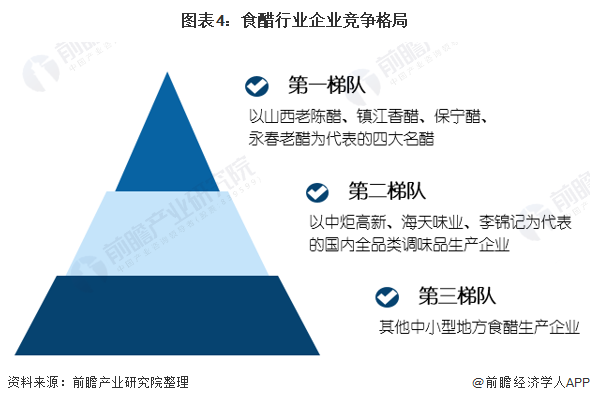

食醋單一品類龍頭企業位于行業第一梯隊

食醋產業良好的發展前景,使得眾多企業跨品類甚至跨行業進入到食醋行業。行業目前生產企業數量較多,且多以小作坊形式存在,規模以上食醋制造企業較少。食醋生產企業來看,我國食醋行業第一梯隊為以恒順醋業、紫林醋業為代表的食醋單一品類生產企業;第二梯隊為以中炬高新、海天味業、李錦記為代表的國內全品類調味品生產企業;第三梯隊為其他中小型地方食醋生產企業。

食醋行業龍頭企業市場集中度還有進一步提升的空間

目前,我國食醋行業產量集中度較低,根據中國調味品協會的數據,食醋產量規模前五企業分別為恒順醋業、紫林醋業、山西水塔、海天味業和四川保寧CR5僅占比約18.9%,2019年提高到19.3%,對比2019年日本CR5占比70%,我國食醋行業的頭部企業市場集中度還有進一步提升的空間。

以上數據參考前瞻產業研究院《中國食醋行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對食醋產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來食醋產業發展軌跡及實踐經驗,對食醋產業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT