2022年中國味精行業(yè)市場供需現(xiàn)狀與競爭格局分析 行業(yè)寡頭格局基本形成

行業(yè)上市公司:阜豐集團(0546)、梅花生物(600873)

本文核心數(shù)據(jù):味精產(chǎn)量、味精表觀消費量、行業(yè)內(nèi)代表性企業(yè)產(chǎn)能

味精分類

根據(jù)國家標(biāo)準(zhǔn)的分類,味精產(chǎn)品主要可分為三大類:即普通味精、加鹽味精和增鮮味精。其中加鹽味精是在谷氨酸鈉中,定量添加了精制鹽的均勻混合物;增鮮味精則是在谷氨酸鈉中,定量添加了增鮮劑,其鮮味度應(yīng)超過混合前的谷氨酸鈉。

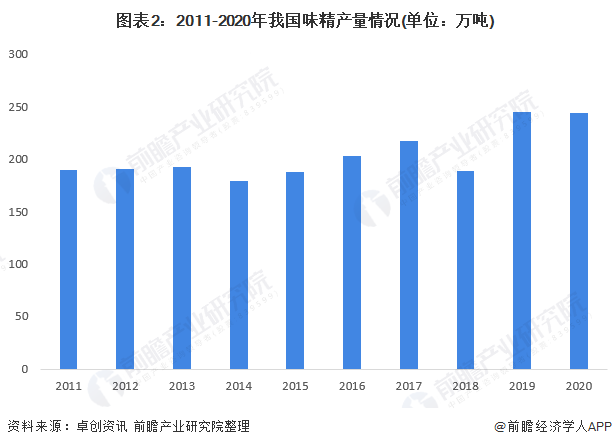

我國味精產(chǎn)量穩(wěn)中有升

近五年國內(nèi)味精市場供應(yīng)量基本是穩(wěn)中有漲。2016年起行業(yè)整體供應(yīng)量開始增加,增量主要集中在阜豐,三個主要廠區(qū)均有不用幅度的增加,伊品位于赤峰的廠區(qū)2017年產(chǎn)量貢獻較大。2018年味精行業(yè)供應(yīng)量卻出現(xiàn)較大幅度的下滑,主要是受大氣環(huán)保核查的影響,重點廠區(qū)有較長時間的停產(chǎn)或者限產(chǎn)。根據(jù)卓創(chuàng)披露的數(shù)據(jù),2020年我國味精產(chǎn)量在245萬噸。

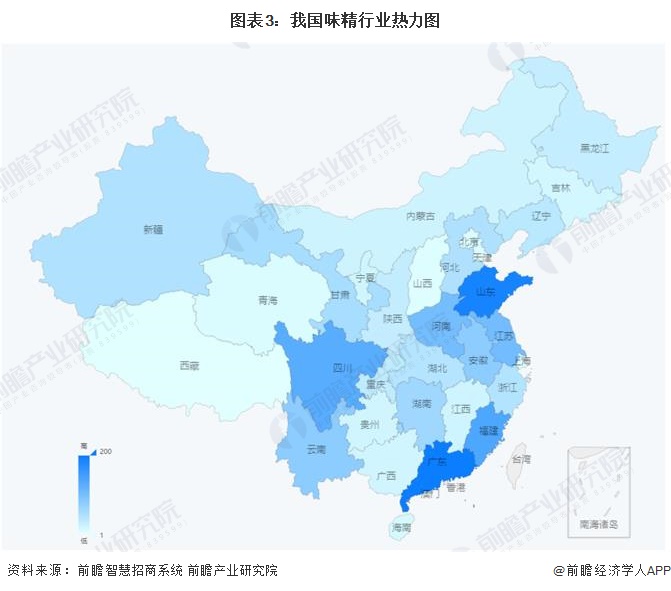

目前,我國味精企業(yè)多集中于以廣東、福建為代表的華南地區(qū),以山東、江蘇、河南為代表的華中地區(qū),同時,四川作為我國的美食大省,也是味精企業(yè)的聚集地。

餐飲需求增加促使味精消費量不斷上升

我國味精主要以小包裝味精、雞精、醬油、復(fù)合調(diào)味料等形式出現(xiàn)在百姓的餐桌上,無明顯替代品。伴隨著國內(nèi)人均收入水平的不斷提高以及消費升級進程的穩(wěn)步推進,味精的消費量呈穩(wěn)中有升狀。根據(jù)華西證券披露的數(shù)據(jù),2018年我國味精表觀消費量為168萬噸,2020年,初步估計味精表觀消費量達到217萬噸。

(注:2020年味精表觀消費量為根據(jù)市場規(guī)模預(yù)測的數(shù)據(jù)。)

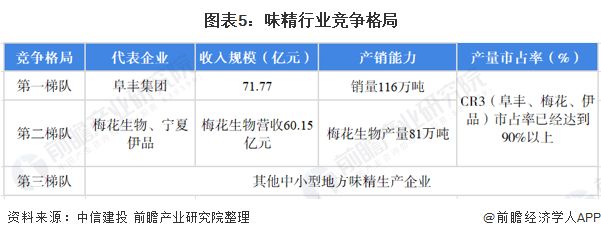

行業(yè)寡頭格局基本形成

味精在調(diào)味品產(chǎn)業(yè)中的地位不可小覷,長期發(fā)展以來企業(yè)規(guī)模有大有小,品牌林立。但伴隨品牌逐漸成熟,阜豐、梅花、蓮花上市,市場集中度提升,加上菱花、伊品等大品牌,幾乎占據(jù)了行業(yè)的大部分江山。

國內(nèi)味精(谷氨酸鈉)行業(yè)前三強為阜豐集團、梅花生物和寧夏伊品,當(dāng)前行業(yè)基本形成寡頭壟斷格局。第一梯隊為阜豐集團,2020年味精營收為71.77億元,味精銷量為116萬噸,是行業(yè)中的龍頭;第二梯隊為梅花生物和寧夏伊品等企業(yè),其中味精營收在60.15億元,產(chǎn)量為81萬噸;第三梯隊為其他味精中小型生產(chǎn)企業(yè)。根據(jù)中信建投的披露的數(shù)據(jù),以產(chǎn)量計算,CR3(阜豐、梅花、伊品)市占率已經(jīng)達到90%以上,第一梯隊和第二梯隊的企業(yè)通過行業(yè)競爭和巨大的資本投入構(gòu)建了完整的產(chǎn)業(yè)鏈,形成了較高的護城河,并具有明顯的行業(yè)領(lǐng)先優(yōu)勢。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《全球及中國味精(谷氨酸鈉)行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對味精(谷氨酸鈉)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來味精(谷氨酸鈉)行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT