預見2022:《2022年中國主題公園行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:華特迪士尼公司(DIS)、康卡斯特(CMCSK)、華僑城(000069.SZ)、宋城演藝(300144.SZ)、華強方特(834793)、海昌海洋公園(HK.02255)等

本文核心數據:主題公園行業產業鏈、中國不同類型主題公園投資額、全球頭部主題公園企業客流市場情況、國際主題公園巨頭在中國布局情況

行業概況

1、定義:主題是主題公園的靈魂

主題公園是根據某個特定主題或內容,集諸多娛樂活動、休閑要素和服務接待設施于一體的現代旅游目的地。

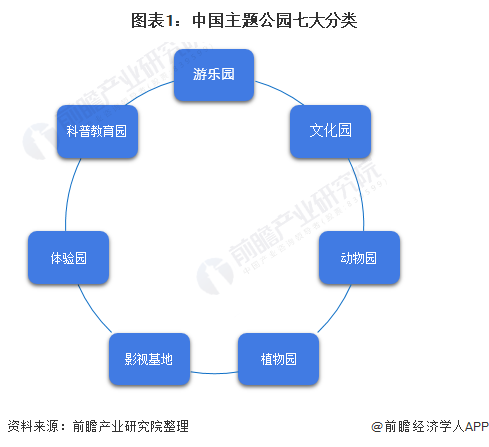

國內主題公園分類方法很多,基本上是按照規模、功能和用途等進行分類,前瞻在對主題公園現狀進行分析后,將主題公園的主題內容與社會發展階段和消費文化進行耦合分析,最后將我國的主題公園分為7類,如下表所示:

2、產業鏈剖析:多產業聯合互動

我國主題公園行業高速發展,培育了一個較為完整的產業鏈,有力地滿足了人民群眾日益增長的旅游消費需求,推進了全域旅游的進程。

主題公園產業鏈,強調主題旅游、休閑娛樂、文化會展、住宅、商業、酒店、辦公等諸多產業的良性互動。同時,需整合旅行社、歌舞演藝、策劃設計、動畫、網游、主題消費品等與主題公園相關聯的其他產業。

行業發展歷程:行業處在蓬勃發展階段

近年來,中國的旅游業處于持續增長的趨勢中,并且隨著我國社會經濟快速發展,人民群眾對美好生活的需求與日俱增,對品質化需求持續提升,中國旅游市場的需求和供給都呈現除了多元化和加速升級換擋的趨勢。在這一發展態勢下,中國的主題公園產業蓬勃發展。

我國主題公園的發展歷程,主要經歷四個階段。第一代主題公園(游樂園、以歷史或文學為主題建設的園林、影視拍攝基地的利用);第二代主題公園(微縮景觀、新型游樂場、影視城輔以節目表演);第三代主題公園(現代化娛樂設施+特定主題文化);第四代主題公園(全產業鏈+新科技+大IP)。

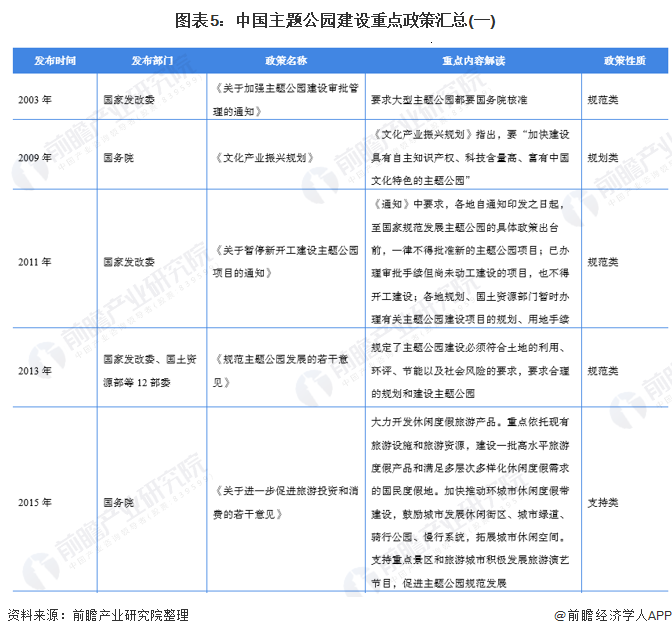

行業政策背景:政策助力,主題公園產業健康發展

2009年,國務院頒布的《文化產業振興規劃》將文化產業上升為國家戰略性產業,明確提出要加快建設具有自主知識產權、科技含量高、富有中國文化特色的主題公園。

行業發展現狀

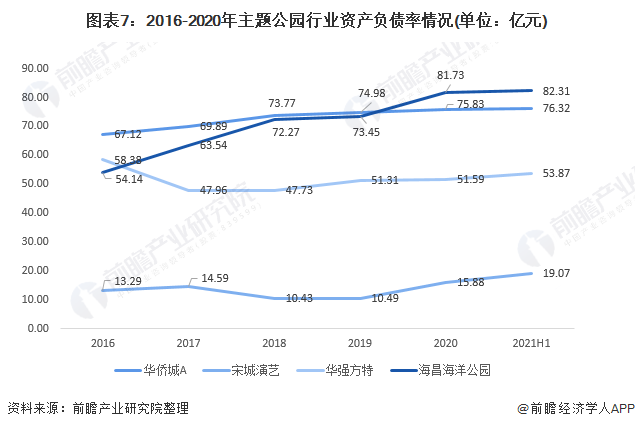

1、主題公園行業高負債率,但盈利能力較強

國內頭部主題樂園上市企業有:華僑城(000069.SZ)、宋城演藝(300144.SZ)、華強方特(834793)、海昌海洋公園(HK.02255)。除宋城演藝的主題公園建設所需投入較低,每個主題公園大約只需5-10億元,遠低于其他主題公園幾十億甚至上百億的投入,除了初期投入,還需要長期經營、維護、維修、保養和升級的投入,對現金流要求較高,導致高負債率,擴張風險高。前瞻選取頭部幾家上市企業對行業進行初步分析,可以看出行業整體資產負債率是偏高的,成熟運營的主題公園盈利能力較強。

2、全球排名前10主題公園以歐美為主,中國入圍3家

根據AECOM統計數據,2020年全球排名前10位(按照2020年客流量排序)的主題公園分別為:迪土尼魔法王國(佛羅里達)、上海迪士尼樂園、日本環球影城(大坂)、長隆海洋王國(中國)、迪士尼動物王國(佛羅里達)、東京迪士尼樂園、環球影城(佛羅里達)、迪士尼世界(佛羅里達)、冒險島樂園(佛羅里達)、北京歡樂谷。其中有5家在美國地區、3家在中國。在排名前10主題公園迪士尼集團占比50%、環球影城娛樂集團30%。

3、國際主題公園巨頭紛紛布局中國市場

主題公園競爭將呈現本土與國際品牌齊開花,文娛+多種形式相融合格局。自2016年迪士尼落地上海,環球影城、六旗、樂高、夢工廠等海外主題公園巨頭紛紛瞄準中國主題公園市場的廣闊發展空間加速布局。外資進入提升國內游客對主題公園的關注及消費熱情、提高游客對主題公園門票價格接受上限、多樣化消費模式幫助傳統旅游市場擺脫單一門票依賴。

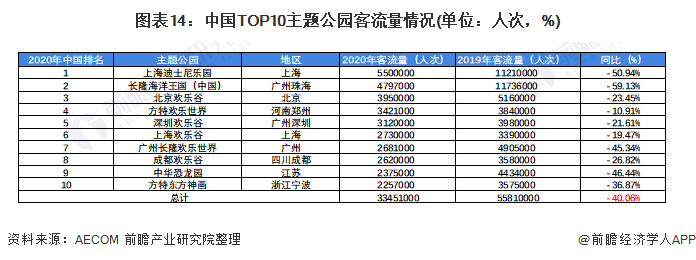

4、2020年受疫情影響,主題公園行業客流量銳減

2020年受新冠疫情的影響,全球主題公園客流量均大幅下滑,全球平均跌幅超50%。根據AECOM發布數據,前瞻統計分析得到中國TOP10主題公園2019年與2020年客流量對比情況,總計全年累計客流量為3345萬人次,較2019年下降40.06%。

注:EMEA(英語:Europe,Middle East and Africa),為歐洲,中東及非洲三個地區的合稱

行業競爭格局

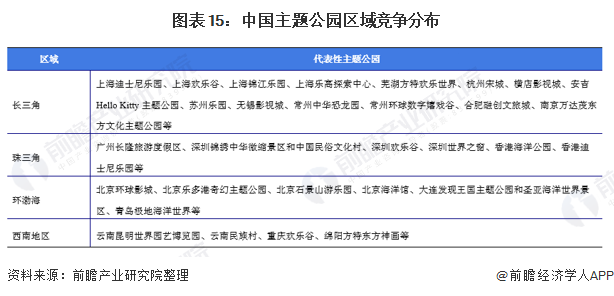

1、區域競爭:分布情況與區域經濟發展程度息息相關

隨著我國經濟近年來高速發展,主題公園行業也迎來蓬勃發展勢頭。從區域分布上來看,目前大型主題公園主要集中在以廣州、深圳為核心的珠三角,以上海、蘇州為核心的長三角和環渤海地區,以及長沙、武漢、成都等中西部新一線城市同樣分布規模較大的主題公園。我國經濟較發達、人口總量較大的華東地區占比最高,其次為華南地區、華中地區,經濟欠發達、人口較少的西北地區占比最低。這種分布與我國區域經濟發展水平和國內旅游市場結構基本相符。縱觀國內外經營狀況出色的大型主題公園,都囊括增長持續、結構合理的客源市場。

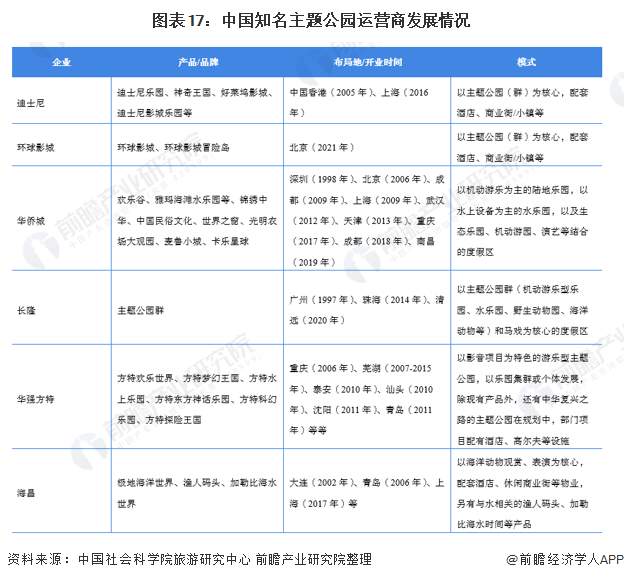

2、企業競爭:頭部效應顯現+競爭加劇

主題公園行業在頭部效應顯現的基礎上呈現出競爭加劇的趨勢。過去,國內大型連鎖主題公園主要由華僑城、長隆、海昌海洋世界、華強方特等少數幾家運營商開發運營。

但近年來,除迪士尼、環球影城、默林、華僑城、長隆、融創、華強方特等國際國內主題公園運營商紛紛擴張布局國內市場以外,包括融創、恒大、世茂、碧桂園、佳兆業、新華聯等在內的多家企業,紛紛進軍旅游景區投資領域,設立文旅事業部,加速文旅產業布局和行業整合。具體如融創收購萬達樂園、恒大打造恒大童世界、恒大養生谷、佳兆業打造金沙灣樂園等。

此外,諸如華誼兄弟、博納影業等影視、傳媒公司也紛紛利用其影視制作、IP優勢,布局影視類主題景區。行業新進入者的增加,既有國家對房地產行業調控力度加劇,使企業做出被動轉型,也有各類企業完善戰略布局的主動選擇。主題公園行業競爭進一步加劇。

不過區別于新進入者原有行業特性,主題公園開發涉及從意向選址、規劃定位、開發、運營等多個環節,產品開發及盈利周期較長,新進入者涉足主題公園的發展情況尚需時間檢驗。

行業發展前景及趨勢預測

1、以“主題公園+”為核心產品模式的度假村業態成為主題公園行業發展的重要趨勢

當前,我國整體旅游市場呈現出由傳統觀光游向休閑度假游的轉變,旅游產品也逐漸由單一觀光產品向復合型旅游產品轉變。在此背景下,以“主題公園+”為核心產品模式的度假業態成為文旅市場的重要趨勢。度假模式能顯著提升散客比例、客單價及游客停留時間。“樂園+酒店”、“樂園+商業綜合體”等產品組合方式增強了傳統主題公園的度假屬性,使得融合主題娛樂、新潮消費等度假項目受到市場歡迎。

2、以信息技術、物聯網、大數據為基礎的智慧景區建設已經在主題公園逐漸推廣

新一輪科技革命、產業革命、互聯網革命正蓬勃生長,5G、VR/AR、AI等當代科技新要素為旅游業從高速度增長、融合發展,走向高質量發展提供了全新動能和無限可能。

智能導游、網絡營銷、在線支付、移動支付、手機智能導游、二維碼電子門票、LBS、APP、AR/VR等各種高新技術和手段已經在主題公園得到廣泛應用。各地主題公園開展旅游智慧化升級:部分地區推出微信小程序上線“熱點區域客流量”新功能,游客可實時查看區域內各熱門園區的當日客流量,提示各景區飽和度趨勢;公園APP新增“入園預約”功能,游客可在頁面中選擇景區后,填寫個人信息并提交及完成預約;這些高新技術的加速運營,為景區的運營和服務提升提供了革命性的手段,大大提高了游客體驗值,實現了游客線下線上的融合服務,也提升了景區的管理效率,降低了運營成本。

以上數據參考前瞻產業研究院《中國主題公園行業發展模式與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對主題樂園行業的現狀趨勢、機遇挑戰、市場規模、競爭格局等行業現狀進行分析,并結合多年來主題樂園行業發展軌跡及實踐經驗,對主題樂園行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT