【行業深度】洞察2021:中國便利店行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

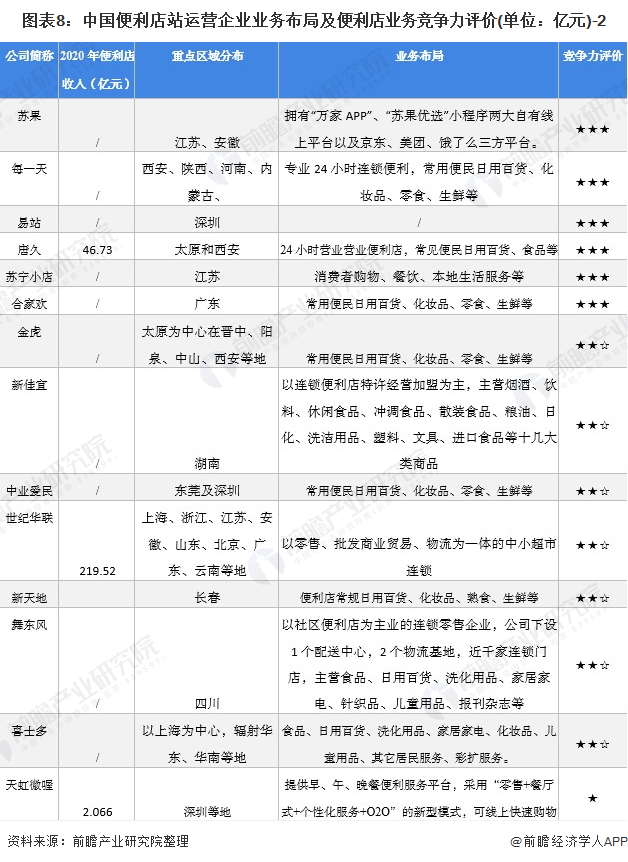

便利店產業主要上市公司較少,主要為非上市企業:易捷、美宜佳、昆侖好客、天福、紅旗連鎖、羅森(中國)、全家(中國)、7-ELEVEN、十足、見福、便利蜂、365、蘇果、每一天、易站、唐久、蘇寧小店、合家歡、金虎、新佳宜、中業愛民、世紀華聯、新天地、舞東風、喜士多、天虹微喔等。

本文核心數據:門店數量;銷售額;市場集中度

1、中國便利店行業競爭梯隊

便利店產業主要上市公司較少,主要為非上市企業:易捷、美宜佳、昆侖好客、天福、紅旗連鎖、羅森(中國)、全家(中國)、7-ELEVEN、十足、見福、便利蜂、365、蘇果、每一天、易站、唐久、蘇寧小店、合家歡、金虎、新佳宜、中業愛民、世紀華聯、新天地、舞東風、喜士多、天虹微喔等。

國內發展領先的便利店品牌之中,易捷、美宜佳和昆侖好客位于行業第一梯隊。其中,國有企業的規模和店鋪數量最大,中石化旗下的易捷和中石油旗下的昆侖好客面向全國布局,主要在加油站周邊經營,該兩個便利店品牌位居前三,美宜佳以22394家門店位居行業第二,前三家市場占比,36.4%,CR10占比47%。

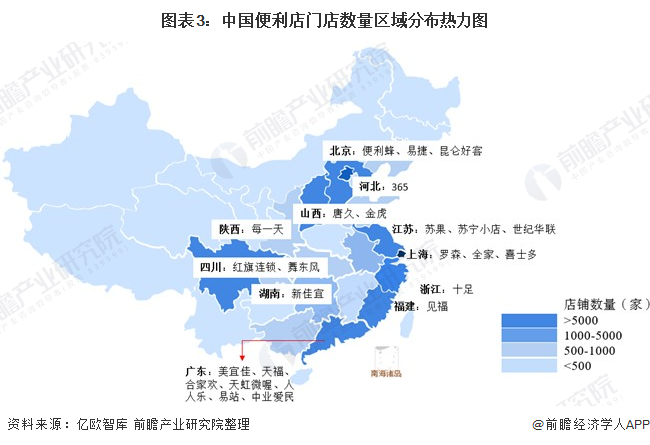

近年來,中國便利店總體數量連續增加,但是受限于數字化運營能力及供應鏈建設能力的支撐不足,到目前為止,除卻石油系便利店品牌,國內暫未出現一個全國連鎖性知名品牌,大部分品牌仍專注于自己的目標地域及就近區域內的擴張及運營。民營企業和其他企業更傾向于在非北上廣區域重點布局;而外資的全家和7-ELEVEn主要在國內經濟最發達的北上廣地區和其他一二線城市布局。

2、中國便利店行業市場排名

國內發展領先的便利店品牌之中,易捷、美宜佳和昆侖好客位于行業第一梯隊。其中,國有企業的規模和店鋪數量最大,中石化旗下的易捷和中石油旗下的昆侖好客面向全國布局,主要在加油站周邊經營,該兩個便利店品牌位居前三,美宜佳以22394家門店位居行業第二,前三家市場占比36.4%。

在銷售額方面,據不完全統計,易捷、美宜佳和昆侖好客便利店銷售額分別以806億元、277.49億元和220億元排行前三,其他如世紀華聯、全家、紅旗連鎖、河北365、7-eleven、羅森、十足等銷售額也相對靠前。

注:此為根據CCFA官網數據不完全統計及整理,排名僅供參考!

3、中國便利店行業市場集中度

總體來看,我國便利店行業的市場集中度偏高,不論是從門店數量還是銷售額, 2020年,便利店門店數量市場CR3為36.4%,CR5和CR10差別不大,均為40%左右;在銷售額方面,CR3市場集中度為44.02%,CR5和CR10分別為54.61%和66.78%,整體來看,便利店行業的銷售額集中度更高。

4、中國便利店行業企業布局及競爭力評價

便利店行業公司中,易捷、昆侖好客的便利店門店區域布局最廣,這兩家企業重點布局在全國加油站。其他便利店品牌則具有明顯的區域特征。

從企業便利店業務的競爭力來看,易捷、美宜佳和昆侖好客的競爭力排名較強,門店數量和銷售額均位列行業前列;其次是天福、紅旗連鎖、羅森、全家等在便利店區域分布、門店數量和銷售額等方面也相對領先。

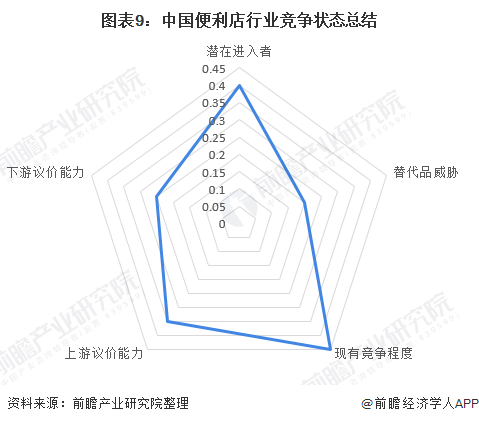

5、中國便利店行業競爭狀態總結

從五力競爭模型角度分析,目前,我國便利店行業屬于消費零售行業,商品和技術等相對固定,差異化不大,替代品威脅較小;現有競爭者數量眾多,但市場集中度較高;上游供應商一般為食品。生活日用品等企業,議價能力較強,而下游消費市場主要是周邊社區居民,且定價相對穩定,議價能力適中;同時,由于政策大瑞鼓勵和進入的資金和技術門檻相對較低等行業進入門檻較低,潛在進入者威脅較大。

以上數據參考前瞻產業研究院《中國便利店行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對便利店行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來便利店行業發展軌跡及實踐經驗,對便利店行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT