【行業深度】洞察2024:中國便利店行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要企業:美宜佳、易捷、昆侖好客、天福、羅森、全家、7-ELEVEN、芙蓉興盛、紅旗連鎖等

本文核心數據:便利店行業企業競爭派系,便利店行業企業布局

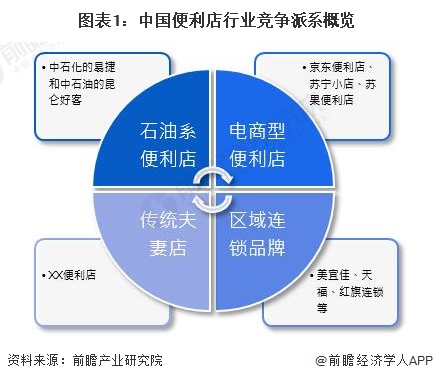

1、中國便利店企業競爭派系

我國內資便利店主要分為四類:第一類是石油系便利店,代表企業如中石化易捷和中石油昆侖好客,依托加油站優勢銷售即時需求商品;第二類是區域性連鎖品牌,代表企業有美宜佳、紅旗連鎖等,其特點是提供鮮食并局限于特定省份;第三類是電商型便利店,代表企業如京東便利店和蘇寧小店等;第四類是傳統夫妻店,這類門店以社區為中心,主要滿足居民基本的生活需求。

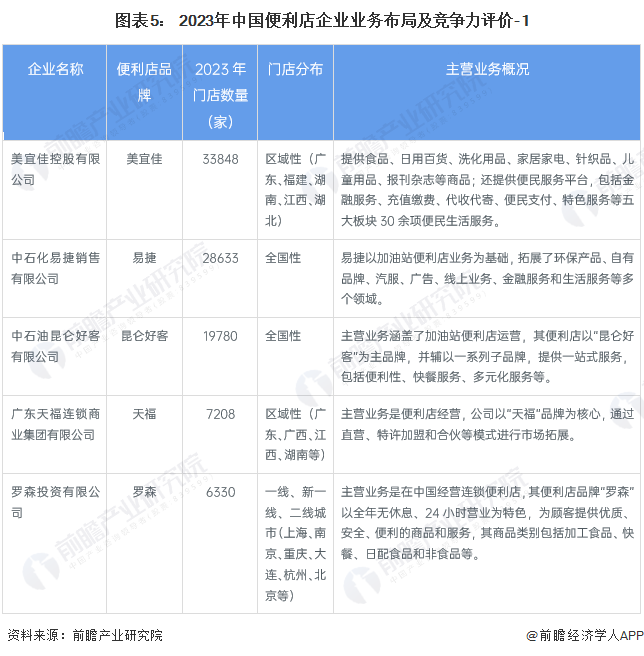

2、中國便利店行業市場排名

根據中國連鎖經營協會(CCFA)發布的《2023中國便利店TOP100名單》,名單公布了2023年度中國前100名便利店排行榜。其中,美宜佳以33848家門店數位居第一位;中石化易捷位居第二位,門店數達28633家;中石油昆侖好客位列第三位,門店數達19780家;天福和羅森分別以7208家和6330家位列第四和第五。

3、中國便利店行業區域競爭格局

在地域發展方面,中國東南部沿海地區受早期外資便利店品牌入駐的影響,本土便利店品牌迅速興起,廣東、上海、江蘇等地區涌現出許多代表性企業。以廣東為例,其擁有包括美宜佳、天福、易站、人人樂等多個知名便利店品牌;目前,廣東地區美宜佳的店鋪數量已超過7-Eleven、羅森和全家的總和,顯示了該地區中外便利店品牌競爭的激烈。

4、中國便利店行業集中度

根據CCFA發布的各個年度各品牌便利店數量及行業整體便利店數量計算得出,2021-2023年,中國便利店行業市場集中度呈下降趨勢。2023年,中國便利店行業CR3為25.6%,CR5為29.8%,CR10為36.1%。整體上看,我國便利店連鎖化程度低,中小便利店品牌正在崛起,市場份額逐漸分散,行業市場集中度有較大的提升空間。

5、中國便利店企業布局及競爭力評價

國內傳統便利店業務布局以滿足社區居民的日常需求為核心,通過提供食品、飲料、日用品等基礎商品,實現對消費者即時性需求的快速響應。隨著市場的發展,這些便利店正逐步擴展服務范圍,包括但不限于代收快遞、繳費服務等便民服務,以增強顧客粘性和提升購物體驗。同時,許多便利店也在積極探索數字化轉型,通過線上線下融合的方式,提供更加便捷的購物渠道和個性化服務。

6、中國便利店行業競爭狀態總結

從供應商角度來看,我國便利店行業上游商品生產商、供應商數量眾多,供應商議價能力較弱;從消費者議價能力來看,隨著商超開啟配送模式、電商向線下市場滲透,便利店正面臨零售業線上線下融合化帶來的沖擊,產品定價能力有所下滑,故便利店企業對下游議價能力一般;從新進入者威脅來看,我國本土便利店行業正處于快速發展階段,隨著人們對即時零售模式便利店的需求增加,行業潛在進入者威脅較高;從替代品威脅來看,便利店的替代品主要為超市、購物中心、專賣店、外賣平臺、自動售賣機等其他零售業態,替代風險較高。從現有企業競爭來看,目前我國便利店品牌在空間上高度分散,行業集中度較低,行業競爭較為激烈。

更多本行業研究分析詳見前瞻產業研究院《中國便利店行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對便利店行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來便利店行業發展軌跡及實踐經驗,對便利店行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT