2022年中國鈦產業市場現狀與競爭格局分析 鈦白粉市占率最高且涂料應用最廣

作為鈦產業的三大產品之一,鈦白粉在市場需求和市場供給上都是規模最大的,主要應用作涂料。目前,鈦產業正趨于成熟,龍頭效應愈加明顯,龍佰集團和中核鈦白在鈦產業中產量最高,同時,兩家企業均為鈦白粉生產企業,可見鈦白粉產品在鈦行業中具有“舉足輕重”的地位。

鈦產業行業主要上市公司:金浦鈦業(000545)、安納達(002136)、中核鈦白(002145)、龍佰集團(002601)、慧云鈦業(300891)、天原股份(002368)、魯北化工(600727)、攀鋼釩鈦(000629)、寶鈦股份(600456)、西部材料(002149)、西部超導(688122)。

本文核心數據:鈦產品分類、鈦產業產業鏈、鈦白粉應用領域情況等。

鈦產業三大鈦產品

鈦是一種稀有的戰略資源,廣泛應用于國防、航天、航空和國民經濟的許多領域,屬于化學性質比較活潑的金屬,具有密度小、比強度高和耐熱性強等優良性能。

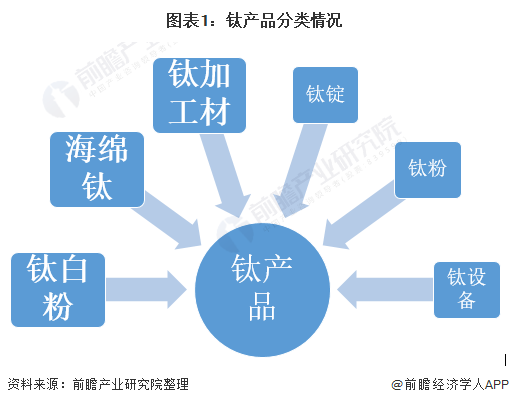

從市面上產品來看,鈦產品主要分為鈦白粉、海綿鈦和鈦加工材三大類,其它產品還包括鈦錠、鈦粉和鈦設備等,可以廣泛應用于航空航天、工業生產和民用生產。其中,鈦白粉主要成分為二氧化鈦,是一種白色顏料,主要應用于涂料、塑料、油墨和造紙等;海綿鈦為鈦加工材及其他產品的原料,一般為淺灰色顆粒;鈦加工材指海綿鈦經熔煉形成的鈦鑄錠,再通過鍛造、軋制和擠壓等塑性方式加工而成的材料,主要分為鈦板材、鈦棒材、鈦管材、鈦鑄件等。

從三大鈦產品的產量情況來看,鈦白粉產量占絕大多數。2020年,我國鈦白粉產品產量達351.2萬噸,海綿鈦產量達12.3萬噸,鈦加工材產量達9.7萬噸。

鈦白粉和鈦材為中游主要終端產品

從鈦產業的產業鏈情況來看,行業上游主要為原材料的供應,涵蓋鈦精礦和鈦鐵礦;中游終端產品主要為鈦白粉和鈦加工材,后者包括鈦棒、鈦管、鈦絲和其他加工材;下游應用市場則有航空工業、船舶工業等需要輕量化和耐高溫材料的行業,還有醫藥行業、化工行業等。

鈦產業龍頭企業主要為鈦白粉生產企業

從我國鈦產業上市企業的產量情況來看,產量超過80萬噸的企業只有龍佰集團一家,為鈦白粉生產企業;產量在25-80萬噸之間的企業主要有中核鈦白、攀鋼釩鈦和寶色股份,其中,中核鈦白和攀鋼釩鈦同樣為鈦白粉生產企業。可以看出,我國鈦產業產量較高的龍頭企業大多為鈦白粉生產企業。

鈦白粉主要應用于涂料領域

在下游消費結構方面,據卓創咨訊統計,2020年我國鈦白粉消費中有61%用于涂料行業中,占所有消費類別比例最大;其次是塑料行業,消費占比約為18%;造紙行業的鈦白粉消費占比為10%,位列第三;其余行業如油墨、橡膠行業的鈦白粉消費比例則較小。

以上數據參考前瞻產業研究院《中國鈦產業發展前景預測與投資策略規劃報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鈦產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鈦產業發展軌跡及實踐經驗,對鈦產業未來的發展前景做出審慎...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT