預見2022:《2022年中國商業遙感衛星行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中國衛星(600118)、北斗星通(002151)、雷科防務(002413)、航天電子(600879)、北方導航(600435)、歐比特(300053)、航天宏圖(688066)、超圖軟件(300036)、四維圖新(002405)、中科星圖(688568)、中科國信(430062)

本文核心數據:遙感衛星存量、商業遙感衛星存量、商業遙感衛星發射量、商業遙感衛星占比、遙感衛星市場規模

行業概況

1、定義

遙感衛星是一種利用衛星上所裝載的遙感器對地球表面和低層大氣進行光學或電子探測以獲取有關信息的應用衛星。用衛星作為平臺的遙感技術稱為衛星遙感。通常,遙感衛星可在軌道上運行數年。衛星軌道可根據需要來確定。遙感衛星能在規定的時間內覆蓋整個地球或指定的任何區域,當沿地球同步軌道運行時,它能連續地對地球表面某指定地域進行遙感。遙感衛星由衛星平臺、遙感器、信息處理設備和信息傳輸設備組成。

目前,我國的非軍用遙感衛星主要有民用和商用兩類用途,其中民用遙感衛星主要指不以營利為目的,主要服務于國家政府部門、公眾業務等的遙感衛星,以國家投資為主;商業遙感衛星主要指以營利為目的,廣泛應用于商業市場的遙感衛星,以市場公司投資為主。

2、產業鏈剖析:產業鏈聯系緊密

商業遙感衛星行業產業鏈主要分為上游商業遙感衛星制造、發射及地面設備制造商;中游為商業遙感衛星運營商,主要提供衛星遙感數據服務、相關技術服務以及開發出售基于衛星遙感數據的軟件;下游為應用領域,主要應用于氣象觀測領域、國土測繪領域、海洋觀測領域、災害監測領域、環境監測領域等,應用范圍較廣。

中國商業遙感衛星產業集中度較高,尤其上游衛星制造及發射主要由中國航天、中國衛星等企業完成;商業遙感衛星地面設備制造商較多,代表企業有中國衛星、長光衛星、歐比特世紀空間、北斗星通等。中游商業遙感衛星運營商主要分為有自有衛星和沒有自有衛星兩類。有自有衛星的企業,其產業鏈覆蓋上中游,代表企業有中國衛星、歐比特、世紀空間和長光衛星;另一類沒有自有衛星,主要通過購買數據后處理再應用,開發出售相關軟件,代表企業有航天宏圖、中科星圖等;下游為應用領域,諸如氣象觀測、海洋觀測等。

行業發展歷程:進入現代化發展階段

中國遙感衛星發展歷程按照政策推進情況可以分為萌芽階段、快速發展階段、規范化發展階段和現代化發展階段。

萌芽階段以《國務院關于創新重點領域投融資機制鼓勵社會投資的指導意見》為標志,明確提出完善民用遙感衛星數據政策,加強政府采購服務,鼓勵民間資本研制、發射和運營商業遙感衛星,提供市場化、專業化服務。

快速發展階段以《“十三五”國家戰略性新興產業發展規劃》發布為標志,提出打造國產高分辨率商業遙感衛星運營服務平臺。采用政府和社會資本合作(PPP)模式推進遙感衛星等建設,推進商業衛星發展和衛星商業化應用。

規范化發展階段以《民用衛星遙感數據管理暫行辦法》頒發為標志,這部法規在遙感衛星數據和航天行業管理領域具有里程碑意義,其實施將為國家衛星遙感數據的管理,推動數據共享、應用推廣和相關文化產業提供有力的政策保障。

現代化發展階段以《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標要》發布為標志,“十四五”規劃中指出,圍繞強化數字轉型、智能升級、融合創新支撐,布局建設信息基礎設施、融合基礎設施、創新基礎設施等新型基礎設施。打造全球覆蓋、高效運行的通信、導航、遙感空間基礎設施體系,建設商業航天發射場。

行業政策背景:政策加持,商業遙感衛星行業穩步發展

隨著遙感技術水平的不斷提高,衛星的空間和時間分辨率、重訪率及精度穩步提升,遙感衛星功能日趨強大。在滿足原有遙感衛星應用需求的基礎上,衛星遙感及空間信息服務能力的提升促使地理信息資源開發利用的社會認知度不斷提高,社會需求更加旺盛。用戶群體從以政府為主轉向政府、企業和大眾并重,規模不斷擴大,為商業遙感衛星行業奠定了廣闊的市場空間。近年來,為緊跟商業遙感衛星行業世界先進水平,拓寬市場化應用渠道,國家相繼出臺了一系列法律法規、規劃綱要及產業鼓勵政策,具體如下:

行業發展現狀

1、中國遙感衛星數量世界第二

從各國(地區)擁有衛星數量角度來看,截止到2021年4月,美國擁有的遙感衛星存量排名第一,數量為442顆;其次為中國,遙感衛星存量215顆;第三為日本,數量為35顆;俄羅斯、印度、歐洲航空局遙感衛星存量在15顆以上。美國和中國遙感衛星存量相比其他國家處于絕對優勢地位,但美國遙感衛星存量在中國的兩倍以上,中美遙感衛星存量差距依舊明顯。

從中國遙感衛星年發射情況來看,2009年我國遙感衛星發射數量僅為3顆,之后我國遙感衛星發射量呈現波動上升趨勢。2018-2020年,我國遙感衛星發射量均保持在30顆以上,2020年我國遙感衛星發射數量為33顆,相比2009年增加了30顆,我國遙感衛星發射規模大幅提升,航空航天水平持續提高。

中國遙感衛星研發和制造能力近年來快速提升,衛星遙感及空間信息服務行業將步入快速發展期。2021年截至4月30日,中國發射遙感衛星數量為15顆,全年發射數量有望達到新高。

2016-2020年,中國遙感衛星市場規模整體呈現上升趨勢。遙感衛星市場規模的快速增長得益于航空航天技術的進步和國家鼓勵政策的推進。《“十三五”國家戰略性新興產業發展規劃》中提出打造國產高分辨率商業遙感衛星運營服務平臺,采用政府和社會資本合作(PPP)模式推進遙感衛星等建設,推進商業衛星發展和衛星商業化應用。遙感衛星的商業化運作推動了行業進和市場規模的增加。2020年據初步測算,中國遙感衛星市場規模達到了102億元,相比2016年增長了61.90%。

注:統計范圍為數據費用、加工服務和應用規模。

2、中國商業遙感衛星比重達到27.44%

全球遙感衛星數量快速增長,主要得益于越來越多商業巨頭參與到衛星行業,而遙感衛星作為小衛星和微小衛星數量最多的種類,具有研發快、成本低的獨到優勢,因此更加受到商業資本的偏愛。近年來,我國商業遙感衛星規模不斷提升,而在2013年之前,遙感衛星市場幾乎完全被軍方和政府需求牽引。

目前,眾多的行業內及行業外企業紛紛提出建立各種類型的遙感衛星星座,商業用戶逐步成為推動衛星制造發展的一支重要力量,截至2021年4月,商用遙感衛星數量達59顆,占27.44%;政府用途數量為84顆,占比39.07%;軍事用途數量為70顆,占比32.56%。

從美國憂思科學家聯盟(UCS)公布的數據來看,2015-2020年中國商業遙感衛星發射情況整體向好,2019年商業遙感衛星發射數量已達到21顆。2020年受疫情影響,中國商業遙感衛星發射數量下降至13顆,相比2019年減少了8顆。2021年1-4月,中國商業遙感衛星發射數量為2顆。隨著疫情對于社會經濟生活的影響逐漸退去,商業遙感衛星行業持續發展,遙感衛星星座化建設節奏加快,商業遙感衛星發射數量將恢復并超過峰值水平。

3、中國遙感衛星商業化運作模式

中國遙感衛星商業化運作模式主要分為自有衛星運營商和無自有衛星運營商兩種。自有衛星運營商通過自主研制發射遙感衛星,并進行組網獲得一手遙感數據,根據企業業務規劃,可以直接出售遙感數據或者對遙感數據進行加工處理,提供更高利潤的數據服務、技術服務和軟件服務,代表企業有中國衛星、長光衛星、歐比特和世紀空間。無自有衛星運營商主要通過購買數據后的深度加工處理,形成特有產品出售,如航天宏圖的PIE-Engine遙感云平臺;中科星圖的數字地球產品;四維圖新的電子地圖產品;超圖軟件的GIS軟件等。

行業競爭格局

1、區域競爭

從我國商業遙感衛星產業企業區域分布情況來看,區域集中度極高,大部分企業集中在北京地區。其他企業分布較為分散,主要在廣東、吉林、湖北、江蘇等地區。

2、企業競爭

商業遙感衛星是我國航空航天體系的重要分支,也是空天信息網絡的組成部分。商業遙感衛星行業依據企業產業鏈覆蓋能力可以分為全產業鏈服務能力企業,覆蓋商業遙感衛星產業鏈上游制造、地面設施制造和中游商業遙感衛星運營、衛星應用等業務,代表企業有中國衛星、歐比特、長光衛星和世紀空間;部分產業鏈服務能力企業主要從事商業遙感衛星中某一或幾個產業鏈環節,上游代表企業主要為北斗星通、雷科防務、航天電子、北方導航等,中游代表企業主要有航天宏圖、超圖軟件、四維圖新、中科星圖、中科國信等。

根據我國遙感衛星數據來看,截止2021年4月,中國人民解放軍以發射71顆遙感衛星位列第一,占總發射數量的33.02%;長光衛星表現亮眼,作為我國第一家商業遙感衛星公司,以23顆遙感衛星位列第二,占總發射數量的10.70%;珠海歐比特作為首家登陸中國創業板的IC設計公司,發射遙感衛星數量8顆,占總發射量的3.72%;中國衛星控股母公司中國航天科技集團發射遙感衛星5顆,占總發射量的2.33%。

行業發展前景及趨勢預測

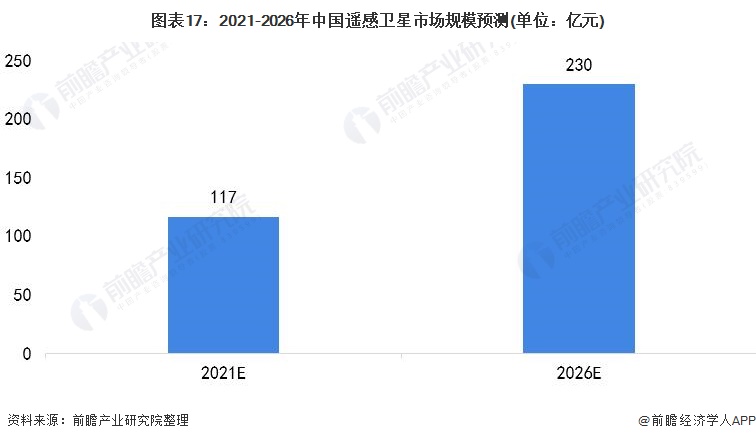

1、遙感衛星市場規模將達到230億元

2020年我國遙感衛星市場初步測算值為102億元,由于我國政府對遙感數據需求的提升,商業遙感衛星市場的發展與完善,“十四五”規劃中對于商業遙感衛星行業的支持。預計2021-2026年我國遙感衛星市場將進入穩定成長期,行業保持15%左右的增速,2026市場規模達到約230億元。

2、商業遙感衛星行業“四化”發展

我國商業遙感衛星行業起步較晚,發展還不夠成熟。隨著時代進步,科學技術水平、航空航天技術、市場經濟發展程度的不斷提高,未來我國商業遙感衛星行業發展將往“四化”方向努力,即星座化、高分化、市場化和數據共享化。

以上數據參考前瞻產業研究院《商業遙感衛星行業市場前瞻與投資前景分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對商業遙感衛星行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來商業遙感衛星行業發展軌跡及實踐經驗,對商業遙感...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT