政策驅動下,包裝行業發展提速

導讀:后疫情時代下,我國快速物流的訴求提升迅速,對于包裝需求體量持續提升,“限廢令”、“限塑令”以及“垃圾分類”等相關政策陸續出臺,加速了包裝行業的健康發展,同時也指引著可降解塑料產品以及以紙包裝為代表的非塑制品產業的發展。

一、政策加速規范中國包裝行業

包裝印刷行業是工業制造體系中的基底行業,支撐著整個工業體系的發展,歷經20余年的發展,中國包裝產業目前已建立起以紙、塑料、玻璃、金屬、包裝印刷、包裝機械為主,擁有一定現代技術裝備、門類比較齊全的現代包裝工業體系,基本能夠滿足國內消費和商品出口的需求,為保護商品、方便物流、促進銷售、服務消費發揮了重要作用。

近年來包裝領域環保政策不斷出臺,2020年習近平總書記在聯合國大會上提出“碳中和”和“碳達峰”概念,環保加碼與可持續發展始終是大勢所趨。在此背景下,一方面,環保督察高壓之下,各地對小規模造紙企業的整治力度加大,中小企業包裝企業將失去廉價的原紙渠道;另一方面,中小包裝企業自身面臨環保壓力,小規模包裝企業被動出清,將加速落后產能。

表1:2020-2021年包裝產業部分相關政策匯總

其中,2020年1月1日發布的《關于進一步加強塑料污染治理的意見》再次提及到限塑,第一次明確提出了禁止、限制塑料制品的具體要求和既定目標,并把塑料制品這一大類正式作為禁止、限制的主體,同時對其中所包含的各種塑料制品均提出了詳細的要求。

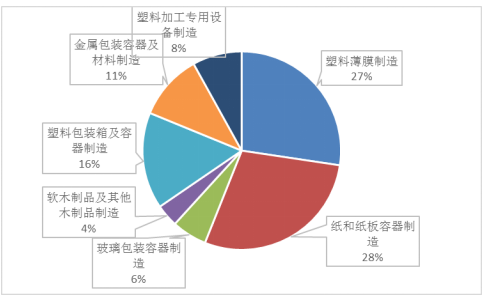

根據中國包裝聯合會的數據顯示,2020年全國包裝行業累計完成營業收入1.01萬億元,同比略下滑1.17%,增速較2019年降低了2.23個百分點,包裝行業發展較為穩定。其中,紙和紙板容器制造完成累計主營業務收入2884.74億元,占比28.66%,為包裝行業營業收入中占比最高的子行業。

盡管我國紙包裝行業具有千億市場規模,但由于行業門檻低、服務半徑小、下游需求分散等原因,行業格局呈現分散狀態,生產效率低下、設備技術陳舊、創新能力較差的中小企業占絕大多數,從各個子行業的增速情況來看,塑料薄膜和紙板的容器呈現出下滑趨勢,而塑料的加工專用設備呈現出上升趨勢

圖1:2020年中國全國包裝行業累計營業收入占比情況

數據來源:中國包裝聯合會,前瞻產業研究院

因此,隨著政策的加快執行,不可降解塑料袋、快遞塑料包裝的的需求量將會被全面禁止,催生著非塑制品(如紙和紙板容器、環保布制產品等)以及可降解塑料產品的替代需求。

二、非塑制品:紙包裝產業進入健康發展階段

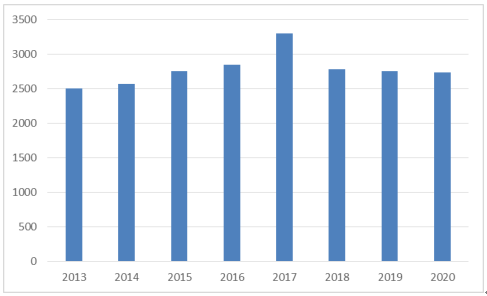

整體來看,根據中國包裝聯合會的數據顯示,從2013-2017年開始,中國紙和紙板容器制造營業收入逐年提升,而近幾年來,整體行業處于逐漸趨于穩定的階段。

圖2:2013-2020年中國紙和紙板容器制造營業收入(億元)

數據來源:中國包裝聯合會,前瞻產業研究院

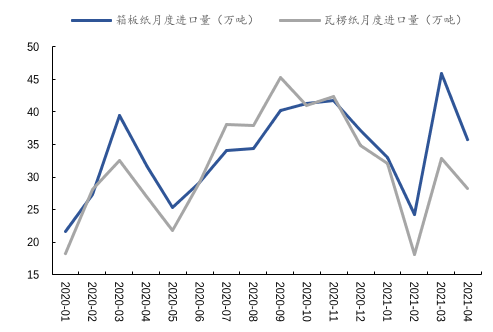

從需求端來看,行業需求加速提升。在疫情后時代下,人們對于線上購物的訴求快速提升,對于包裝行業來說,無疑給了包裝行業更多的發展空間,從進口數據來看,隨著2020年1月1日《關于進一步加強塑料污染治理的意見》政策的出臺,我國的進出口量持續走高,對于箱板紙和瓦楞紙的需求也同樣上升。

圖3:2020-2021年4月我國箱板紙和瓦楞紙進口量(萬噸)

數據來源:海關總署,前瞻產業研究院

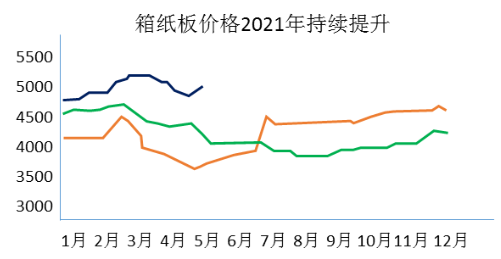

從供給端來看,行業結構加速調整,整體產能穩定提升。我國造紙行業存在進入門檻較低,并且服務半徑小、下游需求分散等特點,隨著近年來我國外廢禁止進口導致整體上升,從箱紙板的價格來看,2021年箱紙板同期價格遠高于2019年和2020年,并且仍然呈現出持續走高的趨勢。不斷走高的紙板價格持續壓縮著中小企業的利潤率,導致中小企業加速產能整合或者退出。

圖4:2019-2021年5月我國箱板紙價格走勢(萬噸)

數據來源:卓創資訊,前瞻產業研究院

另一方面,造紙龍頭企業由于其規模化生產優勢,毛利率高于中小企業,正在持續擴大產能搶占市場份額,2017-2020 年,行業新增產能主要來源于頭部廠商,2020年頭部三家公司的新增產能為323萬噸,行業新增產能合計228萬噸,有效推動著整體行業的良性發展。

三、可降解塑料:行業進入快速發展階段

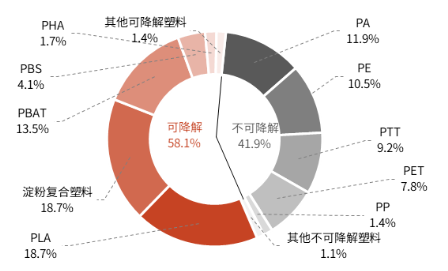

可降解塑料通過堆肥處理能夠轉化為肥料、二氧化碳和水,種植出含糖或淀粉的作物后,通過發酵或者化工加工就又能轉化成用于生產高分子材料的有機分子,進而形成可降解循環。化石原料通過生產可降解塑料進入可降解循環后不會產生二氧化碳排放,可以有效減碳。根據目前全球可降解與不可降解塑料生產狀況來看,可降解材料基本上占據了半壁市場,其中又以淀粉復合塑料、PLA(聚乳酸)和PBAT(熱塑性生物降解塑料)為主。

圖5:2020年全球可降解與不可降解塑料生產狀況

數據來源::European Bioplasti,前瞻產業研究院

隨著我國“限廢令”、“限塑令”以及“垃圾分類”政策的出臺和逐步落地,我國廢塑料回收利用產業鏈發生了較大變化,主要體現在上游回收階段和循環再生階段。

圖6:可降解塑料的渠道循環

資料來源:《可降解塑料進入行業快速增長期》,前瞻產業研究院

從上游環節來看,垃圾回收處理一直以來是我們塑料、紙張等原材料的主要渠道之一,隨著我國垃圾進口禁止條例出臺,我國將會進一步側重于對國內生活垃圾處理的前端控制和處理,提升我國自給自足的能力,穩定整體包裝行業價格水平。隨之而然的則是我國可降解的包裝塑料(便于我國垃圾的高效回收利用)以及垃圾分類(便于前端垃圾處理效率提升)的政策陸續出臺,加快推動我國包裝行業的良性發展。

在政策的指引下,我國可降解材料將會搭上快速發展的列車,未來我國可降解塑料在技術、成本和設備等方面還將會實現進一步的優化,在全球的競爭能力將會進一步增強。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT