2021年中國連鎖便利店行業市場競爭趨勢分析 多元及數字化全面發力、美宜佳實力直逼行業龍頭

便利店產業主要上市公司較少,主要為非上市企業:易捷、美宜佳、昆侖好客、天福、紅旗連鎖、羅森(中國)、全家(中國)、7-ELEVEN、十足、見福、便利蜂、365、蘇果、每一天、易站、唐久、蘇寧小店、合家歡、金虎、新佳宜、中業愛民、世紀華聯、新天地、舞東風、喜士多、天虹微喔等。

本文核心數據:門店數量;市場份額

連鎖便利店TOP10美宜佳鞏固“季軍”排名

國內發展領先的便利店品牌之中,易捷、美宜佳和昆侖好客位于行業第一梯隊。根據中國連鎖品牌行業協會歷年排名來看,連鎖便利店品牌競爭激烈,其中排名來看自2020年,美宜佳成功超越昆侖好客位居第二位,2021年排名依然穩固。

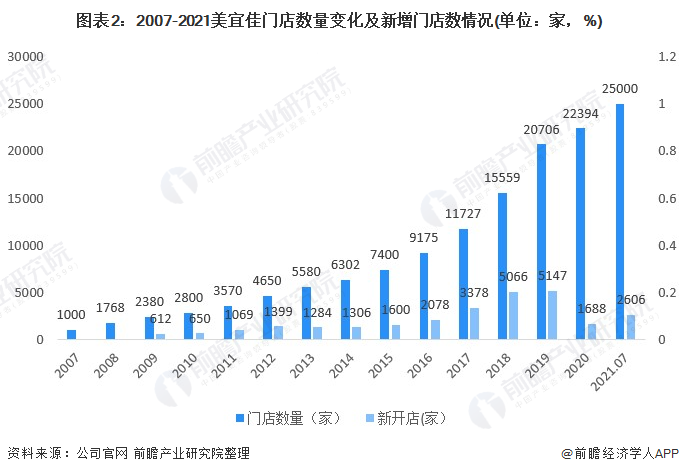

美宜佳門店持續擴展,直逼行業龍頭

自2003年11月,美宜佳開出第一間美宜佳自營分店-廣州美宜佳便利店管理有限公司成立起,公司的于2005年開啟了便利店門店的快速擴張之路,2007年首次突破1000家,十年之后門店數擴大了10倍有余,2017年之后,美宜佳門店持續保持快速增長態勢,除2020年受新冠疫情影響新增門店出現短暫的下滑,整體新開門店數量同樣保持快速增長。

注:2019年之后新開店數據為扣除關閉門店后的凈新開店數!

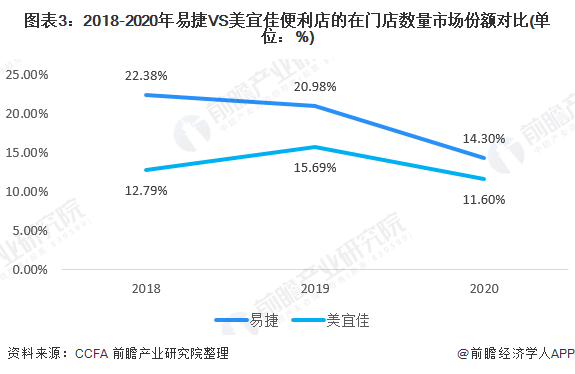

同行業龍頭相比,2018-2020年,由于依托現有加油站而建的易捷便利店門店增長出現飽和,易捷便利店門店數量相對較為穩定,增長出現乏力,市場份額出現持續縮水。反而美宜佳由于選址定位的多元化,其擴張態勢不減,2021年截止7月,平均每月新增300--400間門店,月均服務顧客超過2.0億人次。最終導致二者在門店數量的市場份額差距逐漸縮小。相比較而言,在門店擴展的空間方面,美宜佳蘊藏更大的可能性。

美宜佳的持續擴展的底氣離不開背后強大的人口基數和不斷提升的技術發展,尤其是新型把in鋰電數字化布局。

——業務多元布局,目標群體不受限

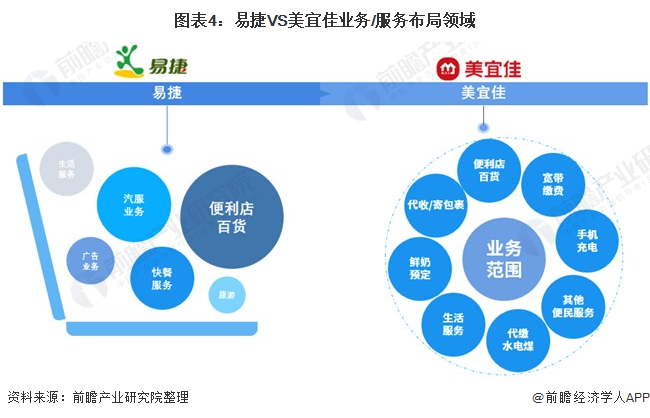

首先,從人口結構來看,易捷依托現有加油站而建的定位,其市場空間也難免受加油站的掣肘,雖然在業務布局和創新上,易捷也堅持做大做強便利店業務,并拓寬至汽服、廣告、快餐、保險、旅游等多種業態服務項目,一定程度滿足了客戶多元化需求,但總體目標群體多人多為車主。而美宜佳缺能迅速從一個渠道服務商向服務商轉變,且美宜佳目標受眾人群不受限,我國超過14億人口的均為美宜佳的受眾群體,而且在業務上,美宜佳不僅僅提供基本的便利店服務,業務還延伸至充值繳費、代收代寄、便民支付等30多項生活服務,其業務重點服務與社區居民生活基本所需,并且服務創新模式更加多元,市場發展空間更為廣闊。

——數字化布局提升客戶價值,同時又能與品牌商實現共贏

美宜佳圍繞著消費者的溝通效率、選擇效率、物流效率三種效率需求所形成的九宮格來進行數字化規劃和布局,極大的提升了客戶時間價值。

同時,在與上游供應端,從產品層面、營銷層面、創新研究層面三方面數字化布局實現與品牌方共贏。

首先,從產品層面看,美宜佳是新品開發研究場地,新品的第一時間測試場景,細分市場的個性化產品定制;從營銷層面看,營銷內容設計包括門店及店員的精準陳列計劃、全渠道整合推廣計劃,供應商專區展示互動、主題包店、門店銷售指導、消費者全年營銷計劃、品牌精準營銷等;從創新研究層面看,美宜佳與廠商一起共同研究消費者的心理、趨勢、新品開發應對方案。

以上數據參考前瞻產業研究院《中國便利店行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對便利店行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來便利店行業發展軌跡及實踐經驗,對便利店行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT