干貨!2021年中國存儲芯片行業龍頭企業對比:兆易創新VS紫光集團 誰為行業“領頭羊”?

存儲芯片行業主要上市公司:中芯國際(688981)、兆易創新(603986)、紫光國微(002049)、普冉股份(688766)、聚辰股份(688123)、瀾起科技(688008)、北京君正(300223)等

本文核心數據:兆易創新、紫光集團旗下存儲芯片業務投資規模、生產基地產能規劃、存儲芯片專利數量和研發投入對比、全球存儲芯片企業市場份額、存儲芯片相關業務收入和毛利率等

1、兆易創新VS紫光集團:存儲芯片業務布局歷程

兆易創新成立于2005年,公司2008年成功量產180nm串行NOR,2013年成功量產65nm SPI NOR Flash,2017年10月,公司聯合合肥長鑫,開展19nm制程的12英寸DRAM項目,首次涉足DRAM市場,并于2021年6月發布首款自有品牌DRAM產品。紫光集團有限公司是清華大學旗下的高科技企業,其存儲芯片業務主要由與武漢新芯合作成立的長江存儲以及紫光南京、紫光成都兩家全資子公司來開展。

2、存儲芯片布局及運營現狀:紫光集團略勝一籌

——存儲芯片業務布局:在NOR、NAND和DRAM三大存儲芯片均有布局

從存儲芯片三大主流產品布局來看,兆易創新形成了NOR、NAND和DRAM三大存儲芯片的全平臺布局,其NOR Flash產品涵蓋了市場絕大部分的容量類型;NAND Flash產品屬于SLC NAND;兆易創新自研的DRAM由合肥長鑫生產,兆易創新負責代銷。紫光集團旗下長江存儲是國內第一家可以完成3D NAND Flash存儲芯片的廠商,此外紫光南京半導體基地主要生產3D NAND Flash和DRAM存儲芯片,長江存儲子公司武漢新芯聚焦NOR Flash,與長存NAND補齊Flash版圖。

——存儲芯片產業投資:紫光集團投資規模較大

目前國內有三大存儲項目:紫光集團與武漢、南京及成都合作展開的NAND與DRAM項目(長江存儲、紫光南京、紫光成都),聯電與福建省合作的DRAM項目(福建晉華),兆易創新與合肥合作的DRAM項目(合肥長鑫)。由此可見,兆易創新和紫光集團在存儲芯片領域均有投資,相對來說紫光集團投資規模較大。

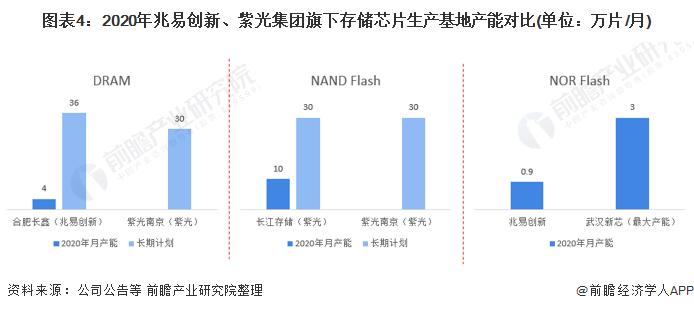

——存儲芯片產能規劃

2020年,兆易創新合作合肥長鑫DRAM產能達到4萬片/月,工廠全部建成后達到36萬片/月,紫光南京長期規劃產能達30萬片/月;紫光集團旗下長江存儲3D NAND Flash產能已達10萬片/月,計劃分兩期建設3D NAND閃存芯片工廠,兩期項目達產后月產能共計30萬片。根據集邦咨詢數據,兆易創新2020年NOR Flash月產能約9千片/月,武漢新芯擁有2座12寸晶圓廠,每座晶圓廠最大產能可達3萬片/月。

——存儲芯片研發專利:兆易創新專利數量較多,紫光國微研發占比略高

從中國DRAM領域專利數量來看,西安紫光國芯目前共有約99件相關專利,長鑫存儲DRAM專利數量約為58件;從中國NAND Flash領域專利數量來看,長江存儲和兆易創新分別擁有112件、293件相關專利;從中國NOR Flash領域專利數量來看,兆易創新和武漢新芯分別擁有42件、6件相關專利。整體來看,兆易創新專利數量較多。

注:專利查詢日期為2021年9月7日。

2018-2020年,兆易創新研發投入占營業收入比重在10%-12%左右,占比呈上升趨勢;2020年紫光國微研發投入占營業收入比重為18.46%,整體來看,紫光國微研發投入占比高于兆易創新。

注:由于紫光集團未上市,以上為紫光集團旗下上市公司紫光國微研發投入情況。

——存儲芯片國際競爭力:兆易創新進入全球前三

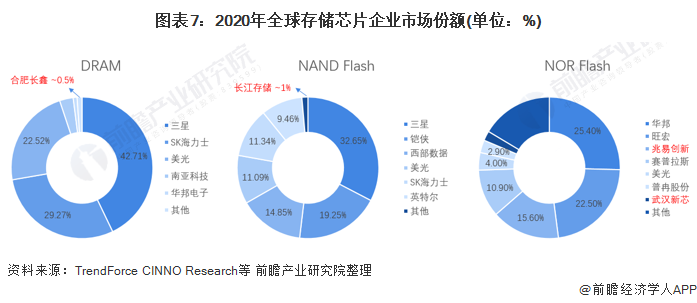

2020年,三星、SK海力士、美光壟斷了全球約95%的DRAM市場,合肥長鑫市占率約為0.5%;截至2020年末長江存儲取得全球接近1%市場份額,成為六大國際原廠以外市場份額最大的NAND晶圓原廠;根據CINNO Research數據,兆易創新2020年在全球NOR Flash市場中市占率達到15.6%,排名第三,僅次于華邦和旺宏,武漢新芯NOR Flash市場份額達2.2%。

3、存儲芯片業務業績對比:兆易創新表現較好

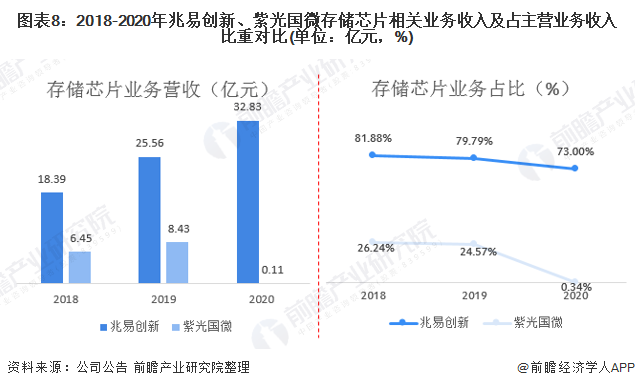

2018-2020年,兆易創新存儲芯片業務收入逐年上升,2020年實現32.83億元,整體來看,兆易創新存儲芯片業務收入高于紫光國微(轉讓西安紫光國芯前紫光國微存儲器業務收入規模在10億元以下)。從營收占比來看,2018-2020年兆易創新存儲芯片相關業務營收占比在70%以上,2018、2019年紫光國微存儲芯片業務占比分別為26.24%、24.57%。

注:由于紫光集團未上市,以上數據為紫光集團旗下上市公司紫光國微財務數據,2020年紫光國微完成西安紫光國芯76%股權轉讓,自2020年起存儲芯片業務不再將其納入公司合并報表范圍。下同。

從毛利率來看,2018-2020年,兆易創新存儲芯片業務毛利率均在35%以上,2020年為35%;2018、2019年紫光國微存儲芯片業務毛利率分別為7.62%、11.27%,整體低于兆易創新;2020年轉讓西安紫光國芯后,公司存儲芯片毛利率為負。

4、前瞻觀點:紫光集團為中國存儲芯片行業“領頭羊”

存儲芯片行業屬于技術、資金雙密集產業,產品設計周期長、工藝復雜、資金投入高,對企業研發能力、技術經驗積累、資金實力均有較高的要求。因此,技術升級和投資是公司間競爭的主要策略。此外,存儲芯片市場份額和業績能反應公司產品的市場銷售狀況。基于前文分析結果,前瞻認為,紫光集團因在業務布局、投資規模等方面占有優勢,目前為我國存儲芯片行業“領頭羊”。

以上數據參考前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對存儲芯片行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來存儲芯片行業發展軌跡及實踐經驗,對存儲芯片行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT