2021年安徽省水路交通市場現(xiàn)狀及發(fā)展前景分析 未來加快港口航道建設(shè)【組圖】

水運行業(yè)主要上市公司:目前國內(nèi)水運行業(yè)的上市公司主要有中遠海特(600428)、長航鳳凰(000520)、中遠海控(601919)、寧波海運(600798)、中遠海發(fā)(601866)、招商輪船(601872)、海峽股份(002320)、中集集團(000039)、盛航股份(001205)、渤海輪渡(603167)等。

本文核心數(shù)據(jù):通航里程、通過能力、吞吐量、周轉(zhuǎn)量、水路客運量、水路貨運量

1、安徽省內(nèi)河航道條件良好

安徽省境內(nèi)長江水系湖泊眾多,河流密布,流域面積6.6萬平方公里。安徽地處華東腹地,緊鄰“長三角”水網(wǎng)地區(qū),具有發(fā)展內(nèi)河水運優(yōu)越的水資源條件,境內(nèi)有大小河流300多條,分屬長江、淮河、新安江三大水系。八百里皖江橫穿安徽省東西,淮河干流航道的378公里流經(jīng)皖北地區(qū),全國五大淡水湖之一的巢湖鑲嵌于江淮之間,為安徽水運的發(fā)展提供了良好的自然條件。

截至2020年底,全省內(nèi)河航道總里程6628公里,其中通航里程5777公里。全省擁有營運船舶2.5萬艘、5142.7萬載重噸、平均噸位2095.7噸。

2、港口布局分明

安徽港口現(xiàn)已形成以蕪湖港、馬鞍山港、安慶港、合肥港、蚌埠港五個主要港口,銅陵港、池州港、淮南港、阜陽港、亳州港、滁州港、六安港七個地區(qū)性重要港口為依托,以宿州港、淮北港、宣城港、黃山港四個一般港口為補充,層次分明的港口布局體系。

安徽目前重點打造以蕪湖港、馬鞍山港為中心的皖江港口群,以合肥港為中心的江淮港口群和以蚌埠港、淮南港為中心的淮河港口群。3000噸級及以上港口泊位主要分布在長江干線,1000噸級及以上港口泊位主要分布在長江干線、淮河干流以及合裕線。

3、2020年水路貨運、客運量同比有所下降

根據(jù)《安徽省2020年交通運輸經(jīng)濟運行分析報告》數(shù)據(jù)顯示,2020年水路旅客運輸大幅萎縮。完成水路客運量111萬人次、旅客周轉(zhuǎn)量1519萬人公里,同比分別下降50.2%,50.0%,比前三季度降幅分別縮小10.0和11.5個百分點,水路旅客運輸主要為旅游客運,市場占比較小。

2020年,安徽省完成水路貨運量和貨物周轉(zhuǎn)量分別為12.3億噸和6095.8億噸公里,同比分別下降1.4%,2.1%,同比與前三季度基本持平。受疫情和汛期雙重影響,水路貨物運輸未能恢復上年同期水平。

2020年,安徽省港口吞吐量小幅下降,集裝箱吞吐量增長。完成港口吞吐量54095萬噸,同比下降2.5%,完成集裝箱吞吐量194萬TEU,同比增長8.4%,煤炭及制品、石油、天然氣及其制品等七種貨類共完成吞量50782.6萬噸,較去年同期下降3.2%。

4、蕪湖、馬鞍山和池州市的港口貨物吞吐量較大

從貨物吞吐量來看,蕪湖、馬鞍山和池州市的貨物吞吐量較大,分別為1.35億噸、1.02億噸和1.01億噸。其中,蕪湖市的港口貨物吞吐量占安徽省總體貨物吞吐量的比重為25%,馬鞍山和池州的比重分別為18.9%和18.7%。

從集裝箱吞吐量來看,蕪湖市的集裝箱吞吐量最大,達到110萬TEU,排名第一,占安徽省集裝箱吞吐量的比重高達56.7%。合肥市的集裝箱吞吐量為37萬TEU,占比為19.1%,排名第二。

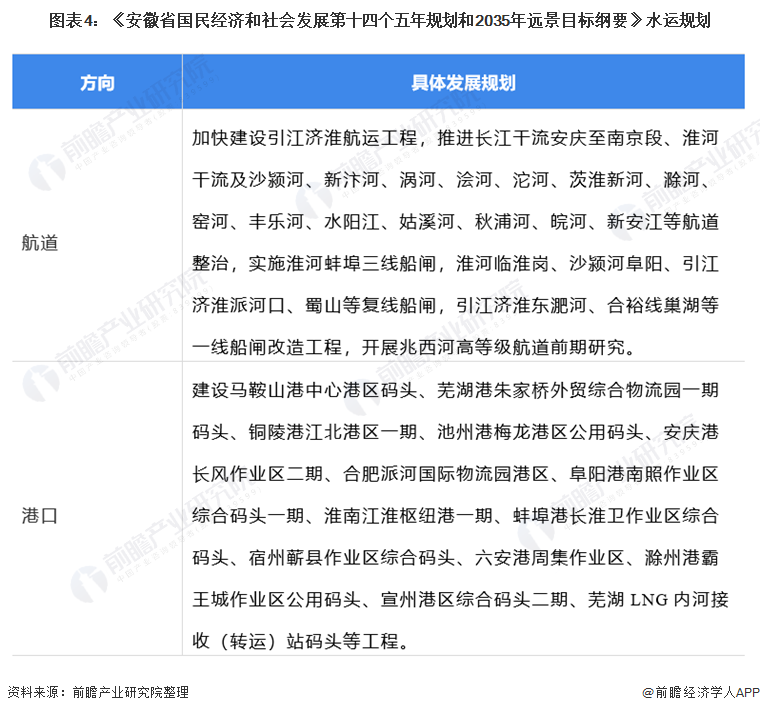

5、《十四五規(guī)劃》將加快安徽省港口、航道建設(shè)

安徽省交通運輸廳提出綠色交通建設(shè),落實碳排放達峰目標要求,需要加快推進公轉(zhuǎn)水 公轉(zhuǎn)鐵,更大力度深化運輸結(jié)構(gòu)和交通能源結(jié)構(gòu)調(diào)整,加快引江濟淮航運工程、淮河干流水運大通道等一批水運工程建設(shè)。

未來交通運輸數(shù)字化、智能化、網(wǎng)絡(luò)化發(fā)展,并推進港口樞紐建設(shè),提前開工合肥派河國際綜合物流園港區(qū)一期工程、蕪湖港朱家橋外貿(mào)綜合物流園區(qū)一期碼頭工程項目,持續(xù)推進合肥港巢城港區(qū)、宣州港二期工程等項目建設(shè)。推進陸港樞紐建設(shè),建成當涂綜合客運樞細站、涇縣綜合客運樞紐站、商合杭高鐵壽縣綜合客運樞紐等項目。

在安徽省“十四五”發(fā)展規(guī)劃中提出依托引江濟淮和南水北調(diào)東線工程,推進河湖水系溝通,建立水資源有效保護與合理配置機制,加快構(gòu)建多源互濟、利用有序、保障有力的現(xiàn)代水網(wǎng)體系。高標準推動淮河流域環(huán)境聯(lián)防聯(lián)控,加大淮河岸線生態(tài)保護和治理力度。具體目標見下表:

6、最新市場動態(tài)

更多行業(yè)相關(guān)數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國水運行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水運行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來水運行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對水運行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT