行業深度!十張圖了解2021年中國內衣行業市場現狀與競爭格局 無尺碼內衣競逐內衣賽道

內衣行業主要上市公司:愛慕股份(603511)、匯潔股份(002763)、都市麗人(2298.HK)、安莉芳控股(1388.HK)等。

本文核心數據:內衣行業代表公司存貨周轉率、內衣行業代表公司營收增速、內衣行業代表公司毛利率、內衣行業集中度、內衣行業需求、內衣行業市場規模

內衣行業整體發展概況

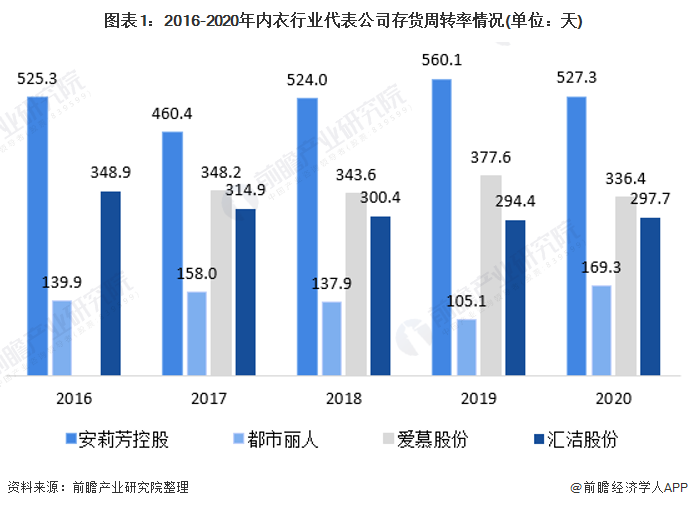

1、內衣品牌庫存易積壓

內衣品牌的庫存周轉天數平均在200天左右,而內衣品牌的庫存周轉天數遠遠高于服飾行業平均水平。2016-2020年,安莉芳、愛慕、匯潔股份的庫存周轉天數平均均為服飾行業的2-5倍,說明內衣品牌的庫存極易積壓,重資產模式導致其生產經營風險較大。然而,都市麗人庫存周轉天數低于行業水平,主要因為都市麗人采取加盟制度,而面向終端消費者的加盟商庫存數據并不影響企業數據,但由于加盟商通常采取折扣方式清理庫存,易損害品牌形象。

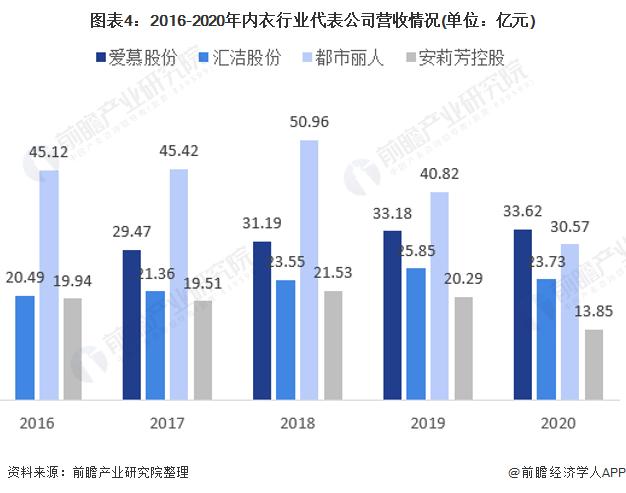

3、內衣品牌毛利率高

2016-2020年,內衣品牌商毛利率普遍較高,其中,安莉芳、匯潔股份和愛慕主打高端市場,毛利均在60%以上;都市麗人主打下沉市場,除2019年,其毛利率在40%以上,遠遠高于服飾行業平均25%左右的毛利率,但受行業增速放緩和競爭加劇的影響,各企業毛利率略有下滑。

2020年,在高端內衣行業,安莉芳的毛利率最大,達到了71.6%,主打下沉的都市麗人的平均毛利率為48.8%。

超盈集團、維珍妮和健盛集團作為內衣品牌商的上游供應商,平均毛利率為255%。

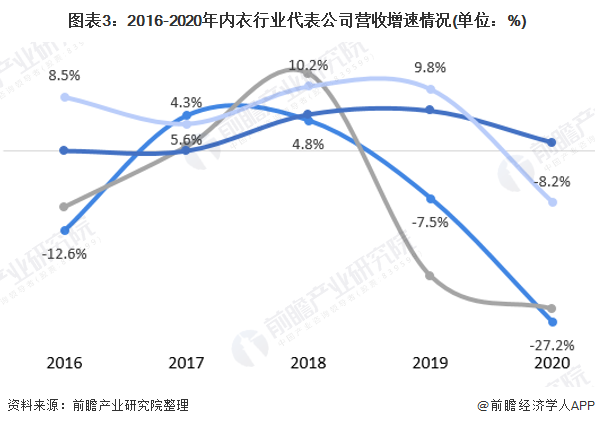

2、內衣品牌營收放緩

2016-2020年,內衣品牌的營收增長率均呈現波動下降趨勢,2020年,除愛慕股份外,其余三家公司的營業收入增長率為負值,即使在2016-2018年棚改貨幣化浪潮下,部分居民的消費能力釋放,傳統內衣品牌的營收增長率仍遠低于服飾行業平均的20%-30%的營收增長率。

4、內衣品牌集中度低

從集中度來看,中國內衣行業競爭格局分散,龍頭優勢不明顯,中國女性內衣品牌的行業集中度和美、日集中度相比存在較大差距。根據頭豹研究院發布的《2021女性無尺碼內衣白皮書》數據顯示,2016-2019年,中國內衣品牌CR5集中度并未顯著提升, 2019年,中國內衣市占率Top5公司為愛慕、安莉芳、匯潔股份、日本華歌爾和上海古今,CR5僅為9.0%,然而同期,日本和美國分別為58%和66%。

5、內衣行業需求穩定,抗周期性強

2016-2020年,中國內衣行業市場需求量的CAGR為7.9%,處于中速增長階段,說明內衣行業需求量增長穩定;此外,內衣行業市場規模在整體服裝行業增速放緩的前提下,市場規模增速雖然放緩,但仍保持穩步增長,說明內衣行業抗周期性強。

2020年,中國內衣行業在疫情期間依舊保持正向增速,市場需求量增速為2.6%,市場規模增速為1.1%。

傳統內衣企業痛點

1、痛點1:重資產運營,庫存易積壓

通常來說一個款式內衣的SKU=尺碼數量*顏色數量,由于消費者對不同的尺碼的需求,一件內衣款式通常會包含幾十個SKU,此外,一個成熟的品牌至少擁有20款內衣,即約2000+個SKU,對于企業而言,不僅難以管理尺碼庫存,造成庫存積壓、減值,也需要準備充足的資金進行研發生產,造成資金滯留。

2、痛點2:尺碼標準不統一,促使消費者線下購買,運營成本擴大

女性內衣品牌尺碼標準不統一,消費者面臨內衣尺碼的選購障礙,由于行業內版型更新的頻率存在差別,歐美市場上存在至少4種尺碼標準,同一個尺寸的內衣在不同品牌的尺碼截然不同,如29英寸的下胸圍和37英寸胸圍的內衣,在美國的CK品牌中尺碼為34C,在中國的夏娃的誘惑中為36D,日本的華歌爾則為36DD。

相同尺碼的文胸尺寸在中國不同品牌中也是截然不同,主要系中國廠家除了少數龍頭企業具備自研能力外,多數品牌照搬歐美尺碼,造成內衣尺碼標準混亂。這種現象導致消費者難以根據以往經驗選購內衣尺碼選購困難,促使消費者通過線下試穿轉換為購買行為,內衣品牌多通過鋪設線下店的方式促進消費,開設門店的成本擴大。

內衣品牌細分化,舒適內衣品類備受關注

1、無尺碼內衣賽道火熱

無尺碼內衣為網生品牌,極少的線下門店減輕了網生品牌的資金負擔,屬于輕資產運營,對資金規模要求更低;此外,無尺碼內衣解決了尺碼選購難題,培養了用戶線上購買內衣的消費習慣,解決了傳統內衣行業痛點。

由于女性自我意識覺醒,2017年開始,眾多無尺碼內衣品牌開始出現,“討好異性”的內衣品牌不再被關注,主打舒適的內衣品牌開始受到女性的熱捧。2017-2020年,合計10家以上無尺碼內衣品牌獲得融資,其中包括蕉內、 Bras、 ForDearMe、里性、素肌良品等,品牌融資輪次均處在前期階段。

2、頭部企業表現出眾

其中,Ubras、蕉內及內外是無尺碼內衣領域的佼佼者。Ubras成立僅4年,銷售額就突破10億元,并且在2020年天貓雙十一銷售榜中登頂榜首,截至目前,Ubras共獲今日資本與紅杉中國的兩輪融資,金額分別為5000萬元、數億元。

2020年,蕉內的GMV預計10億元左右,2020年天貓雙十一成交額達2.2億元,排名第二名。其曾獲中鼎資本、元生資本兩輪融資,金額分別為1000萬元、數億元。

內外獲得的融資輪次則更多,目前已累計獲得約7次融資,公開的累計金額就在3億元以上。投資方包括真格基金、啟賦資本、華強資本、啟明創投等。

2、無尺碼內衣仍需改進

無尺碼內衣不僅解決行業痛點,而且通過“無縫內衣”、“無尺碼內衣”、“無鋼圈內衣”、“無痕內衣”等細分標簽引發消費者的好奇心理,刺激消費者的購買欲,帶來內衣行業增量。

然而,無尺碼內衣行業也存在較多問題,在“一件標品”的品牌形象下,消費者反映,無尺碼內衣在承托力及包容性上有所欠缺,且存在面料擠壓胸部、目標客群與實際用戶不完全重合的問題。由于無尺碼內衣行業發展時間較短,產品技術不成熟,這些問題無疑將成為無尺碼內衣是否能走下去的關鍵點。

以上數據參考前瞻產業研究院《中國內衣行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對內衣行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來內衣行業發展軌跡及實踐經驗,對內衣行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT