2021年江蘇省內河航運市場現狀及發展前景分析 內河航道運力強、港口吞量大【組圖】

水運行業主要上市公司:目前國內水運行業的上市公司主要有中遠海特(600428)、長航鳳凰(000520)、中遠海控(601919)、寧波海運(600798)、中遠海發(601866)、招商輪船(601872)、海峽股份(002320)、中集集團(000039)、盛航股份(001205)、渤海輪渡(603167)等。

本文核心數據:通航里程、通過能力、吞吐量

1、江蘇省內河航道條件好

江蘇省東面毗鄰黃海,海岸線長954千米;地跨長江、淮河南北,水系發達,水域面積占比居全國之首,有“水鄉江蘇”之稱。江蘇省境內有長江、淮河、沂沭河三大水系,水面面積達1.73萬平方公里,水面所占比例居全國各省之首。其中尤其以長江以南的太湖平原和江淮之間的里下河平原最顯著,大大小小的河流形成蛛網狀,分布極為稠密,為大面積的水網密集地帶。

2020年,江蘇省四級以上內河高等級航道里程3197公里,縣級節點覆蓋率80%;省干線航道達標里程達2363公里,千噸級航道覆蓋全省78%的縣級及以上節點和50%的省級及以上開發區。

2、江蘇港口數量多

江蘇港口資源條件得天獨厚,濱江臨海、河湖密布,境內長江橫貫東西、運河縱穿南北,是全國為數不多的江海河湖兼具的省份之一。

江蘇是港口大省。全省沿江沿海地區共10個港口,其中,連云港港、南京港、鎮江港、蘇州港、南通港為國家主要港口,揚州港、無錫(江陰)港、泰州港、常州港、鹽城港為地區性重要港口。

江蘇省港口貨物通過能力、萬噸級以上泊位數、貨物吞吐量、億噸大港數等多項指標均位列全國第一。全省共有一類港口口岸17個,直接與世界上100多個國家和地區港口有貿易往來。全省擁有港口生產性泊位數5684個,萬噸級以上泊位數524個,港口綜合年通過能力達22.9億噸。

3、2020年水路貨運、客運量同比有所下降

京杭運河江蘇段687公里北起蘇魯兩省交界處的徐州二級壩,南至蘇浙兩省交界的蘇州鴨子壩。以長江為界,分為蘇北運河和蘇南運河,其中蘇北運河475公里,蘇南運河212公里。目前,江蘇段是整個京杭運河中通航條件最好、船舶通過量最大、社會經濟效益發揮最為顯著的區段,江蘇段運河年通過貨運量約5億噸,占京杭運河全線貨運量的80%,占全省水路貨運量的50%左右,占全省綜合運輸總量的20%左右。

2020年,江蘇省的水路貨運量為9.35億噸,同比下降了2.2%;水路貨物周轉量為7038.58億噸公里,同比增長了2.9%。2020年,江蘇省的水路客運量為1562萬人,同比下降了25%;水路旅客周轉量為12947萬人公里,同比下降了63.9%。

4、港口吞吐量較大

2020年,全省港口完成貨物吞吐量29.7億噸,其中完成外貿吞吐量5.6億噸,完成集裝箱吞吐量1895萬標箱。蘇州港、鎮江港、泰州港、南通港吞吐量超3億噸,連云港港、南京港、無錫(江陰)港港口吞吐量超2億噸,蘇州內河港港口吞吐量超1億噸。

2020年中國港口集裝箱吞吐量排名前二十的港口中,蘇州港集裝箱吞吐量達到629TEU,排名第八;連云港港集裝箱吞吐量達到480萬TUE,排名十三;南京港集裝箱吞吐量達到302萬TEU,排名十九。

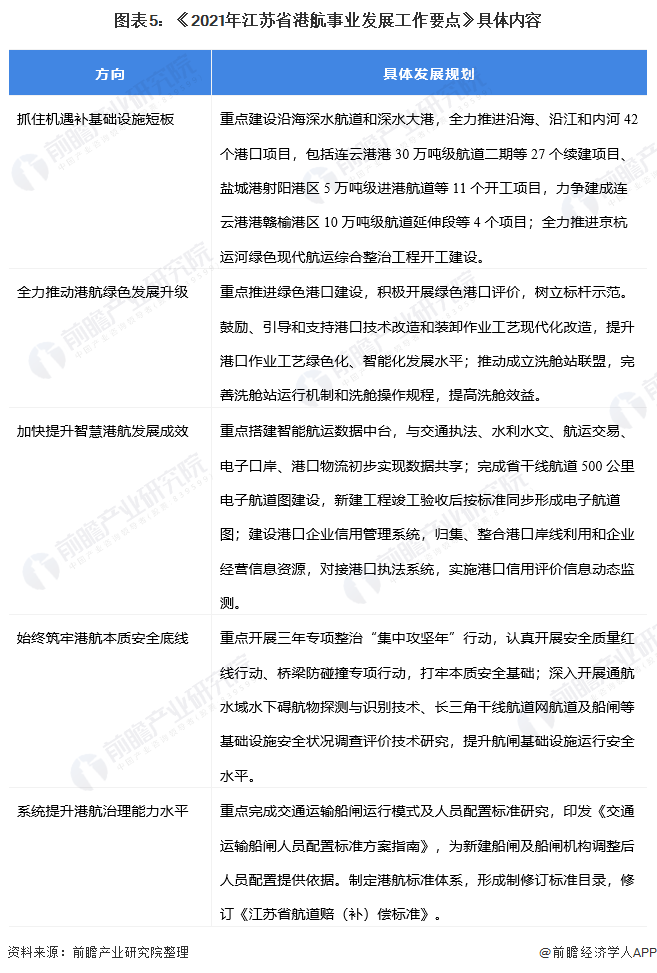

5、未來江蘇省將進一步推動水運發展

《2021年全省港航事業發展工作要點》,提出全省港航系統要全面推動“十四五”規劃實施,堅持戰略引航、綠色領航、安全護航、智慧強航、人才興航,著力提升港航基礎設施服務能級,著力提升港航綠色發展和安全發展能力,著力強化智慧港航建設,著力發揮江蘇海江河一體化水運優勢,以高質量的港航發展成效為我省建設交通運輸現代化示范區提供堅強支撐。

更多行業相關數據請參考前瞻產業研究院《中國水運行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水運行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來水運行業發展軌跡及實踐經驗,對水運行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT