2021年中國EDA行業(yè)市場競爭格局與兩大短板分析 產(chǎn)品不齊全及與先進(jìn)工藝的結(jié)合不深

本文核心數(shù)據(jù):EDA競爭格局、EDA人才、企業(yè)研發(fā)投入

中國EDA實力整體偏弱

目前,我國EDA產(chǎn)業(yè)整體綜合實力偏弱,我國EDA市場長期由全球EDA三大巨頭Synopsys、Cadence、Siemens EDA壟斷,近三年這三大巨頭占據(jù)了我國EDA70%以上的市場份額。

前瞻認(rèn)為,目前我國EDA產(chǎn)業(yè)存在兩大短板:產(chǎn)品不齊全以及與先進(jìn)工藝制造結(jié)合不深。

短板一:產(chǎn)品不齊全

目前除了華大九天在擁有特定領(lǐng)域全流程,我國其它EDA領(lǐng)先企業(yè)布局主要以點工具為主。然而,擁有完整性的EDA產(chǎn)品更受到市場的追捧,因為其能夠更方便快捷地幫助下游客戶完成相應(yīng)工藝設(shè)計與生產(chǎn),而這也是全球三大巨頭長期重視補齊最新產(chǎn)品矩陣并持續(xù)保持市場領(lǐng)先地位的關(guān)鍵所在。

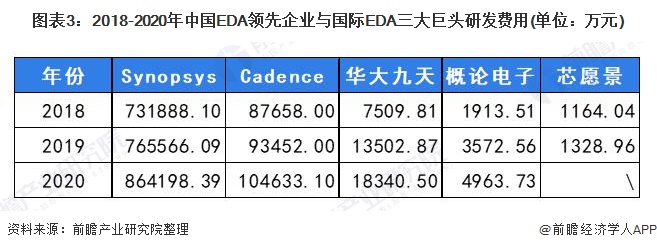

——投入仍有待提高

我國EDA企業(yè)產(chǎn)品不齊全的一大原因是我國EDA企業(yè)在產(chǎn)品研發(fā)投入較少。芯愿景在2018-2019年的研發(fā)費用占營收比重僅在10%左右,而Synopsys和Cadence研發(fā)費用占營收比重均高達(dá)30%以上。此外,雖然華大九天和概論電子在研發(fā)費用占營收比重能夠達(dá)到Synopsys和Cadence水平,但是從研發(fā)投入金額上對比來看,Synopsys和Cadence要高得多。2020年,Synopsys研發(fā)費用支出為86.42億元,是華大九天研發(fā)費用支出的47倍左右。

注:匯率換算用6.7換算,Siemens EDA于2018年后不再單獨發(fā)布年報數(shù)據(jù)。

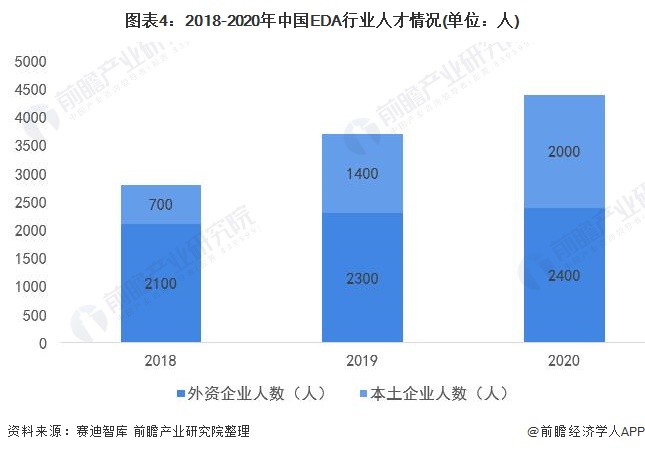

——人才短缺

我國EDA企業(yè)產(chǎn)品不齊全的另一大原因是目前我國EDA人才較為短缺。據(jù)相關(guān)數(shù)據(jù)顯示,2020年,我國EDA企業(yè)人才僅有4400人,其中外資企業(yè)人才數(shù)量還較本土EDA企業(yè)人數(shù)多,本土EDA企業(yè)人數(shù)僅有2000人,而外資企業(yè)人數(shù)達(dá)到2400人。

短板二:與先進(jìn)工藝的結(jié)合不深

此外,我國EDA企業(yè)與下游代工廠、芯片設(shè)計廠商構(gòu)筑生態(tài)體系者寥寥。但是,EDA構(gòu)建下游生態(tài)又是如此重要。只有與下游領(lǐng)先芯片設(shè)計、晶圓制造廠商展開全方位的合作,EDA企業(yè)才能第一時間了解到最新工藝相關(guān)信息及數(shù)據(jù),從而更新自身EDA軟件,以此達(dá)到下游客戶對于EDA軟件的最新需求。

而國際EDA三大巨頭在這一方面具有絕對優(yōu)勢,長期與臺積電、英特爾、三星、ARM等全球領(lǐng)先的集成電路制造和設(shè)計企業(yè)保持長期合作關(guān)系。

整體來看,我國EDA領(lǐng)先企業(yè)與與先進(jìn)工藝的結(jié)合仍有待提高,需要加快構(gòu)建EDA軟件、設(shè)計、代工生態(tài)圈建設(shè)。

綜上所述,目前我國EDA行業(yè)主要存在著產(chǎn)品不齊全以及與先進(jìn)工藝的結(jié)合不深兩大短板,未來我國EDA企業(yè)應(yīng)當(dāng)投入充足資金進(jìn)行產(chǎn)品研發(fā),重視人才培養(yǎng),加快全產(chǎn)品矩陣打造,同時加強與下游設(shè)計、代工生態(tài)建設(shè)。與此同時,國家也應(yīng)當(dāng)加快EDA人才體系構(gòu)建,加快市場EDA人才供給,并給予EDA企業(yè)更大的政策支持。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國EDA軟件行業(yè)市場前瞻與投資規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對EDA軟件行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來EDA軟件行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對EDA軟件行業(yè)未來的...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT