預見2021:《2021年中國電動汽車換電行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司有:

產業鏈上游:國電南瑞(600406);奧特迅(002227);許繼電氣(000400);特銳德(300001);思源電氣(002028);寧德時代(300750);比亞迪(002594);國軒高科(002074);杉杉股份(600884)等。產業鏈中游:蔚來汽車(NIO);北汽藍谷(600733);力帆科技(601777);

產業鏈下游:特斯拉(TSLA);萬馬股份(300698);蔚來汽車(NIO);比亞迪(002594);小鵬汽車(09868);光華科技(002741)、格林美(002340);華友鈷業(603799)等。

本文核心數據:動力鋰電池裝機量;電動汽車保有量;充電樁數量;換電站數量;換電模式;換電成本結構;換電業務滲透率;換電行駛里程;換電業務市場規模。

行業概況

1、定義

電動汽車的換電是指當電動汽車電池沒電或不足時,通過與滿充電池進行交換來補充其電能的一種全新模式。詳細說來,換電方式為電動汽車用戶到充換電站,由機械手臂自動更換一塊滿電電池,過程僅需數分鐘。換電站對電動汽車用戶更換下來的待充電電池進行統一管理,并選擇在電網負荷低谷時期進行電能補充。

電動汽車換電模式是指通過集中型充電站對大量電池集中存儲、集中充電、統一配送,并在電池配送站內對電動汽車進行電池更換服務或者集電池的充電、物流調配、以及換電服務于一體。此模式可以省去車主大筆的購買電池的費用,并且可以解決充電時間過長的問題,但是電池重量級大必須使用機械,而且這對車輛制造有限制,必須統一電池標準,并且需要政府大力扶持,對基礎設施建設要求高。當前電動汽車換電相比充電模式具有諸多的優勢,具體兩種模式的對比如下。

2、行業發展歷程:電動汽車換電行業迎來政策“春天”

我國電動汽車換電政策和市場上經歷了較長的探索階段,2012年之前市場處于爭議階段,爭議的原因主要來自于西寧了怪傻啦汽車發展路線的不明確,此時,國內涉足換電業務的企業數量不多,換電模式也未在全國全面推廣。

2012-2019年市場處于緩慢發展階段,2012年,國務院審議通過《節能與新能源汽車產業發展規劃(2012-2020年)》,規劃并沒有對換電模式進行闡述,僅僅提到要因地制宜建設慢速充電樁和公共快速充換電設施。雖然部分企業也向市場投放了一批采用換電模式的運營車輛,但同樣未帶動市場快速發展。

2020年至今,在2021年政府工作報告中,提出要增加停車場、充電樁、換電站等設施,加快建設動力電池回收利用體系;2021年4月30日,市場監管總局批準發布行業首份換電模式的標準:GB/T 40032-2021《電動汽車換電安全要求》;同時,2021年5月,國家發改委、國家能源局發布《關于進一步提升充換電基礎設施服務保障能力的實施意見(征求意見稿)》,其中提出將加快換電模式推廣應用。可以看出,在國家大力新能源汽車產業的背景下,預計隨著行業標準的出臺、國家政策的支持和市場的創新驅動,電動汽車換電行業或將迎來真正的“春天”。

行業背景:

——政策由“模糊定位”轉為“明確支持”

2020年以來,國家發布了多項支持新能源汽車產業的發展政策,其中對于發展換電站的態度也由之前的“模糊定位”轉為“明確支持”。

——社會驅動:換電模式的優勢促進社會推廣

社會驅動電動汽車換電模式的發展主要體現換電模式的優勢,從而使得換電模式能在社會上逐漸推廣,分析如下:

——技術驅動:技術標準規范出臺促進換電站安全性、耐久性和可靠性發展

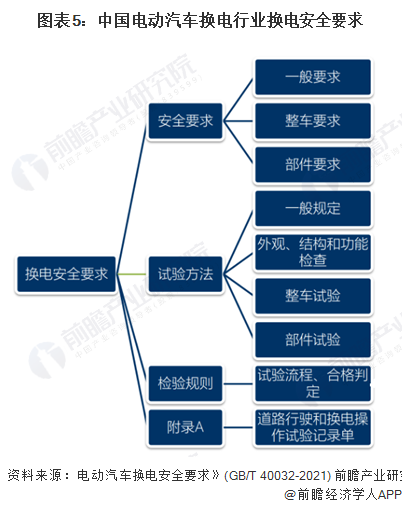

首先,行業首份換電模式的標準的出臺規范換電業務的安全底線。根據《電動汽車換電安全要求》(GB/T 40032-2021),其中標準規定了可換電電動汽車所特有的安全要求、試驗方法和檢驗規則,適用于可進行換電的M1類純電動汽車。該標準的出臺規定了潛在進入者的入門門檻,同時也保證換電業務的安全性,以及換電站的耐久性、可靠性,是電動汽車換電行業的安全技術標準。

另一方面,市場上已布局電動汽車換電業務的企業都在不斷加大研發投入,以技術驅動換電產品的更新換代,進而推動全國換電模式的推廣。

例如,2021年北汽新能源公司將重點推進自主快換技術開發等項目,促進換電業務的發展;2021年4月15日,蔚來的首個第二代換電站投入運營,第二代換電站全站共布置239個傳感器、4大云端系統協同作業,全面深化視覺識別技術應用。在科技加持下,用戶無需下車,在車內即可一鍵啟動自助換電;第二代換電站每天可提供最多312次換電服務,有效提升換電效率;2021年4月,奧動新能源公司發布了奧動4.0版本,4.0版本的換電站總用時也不過1分多鐘,較3.0版本能節約一半時間。

產業鏈簡析

當前我國電動汽車換電行業上游主要為:設備生產商如良信電器、思源電氣、國電南瑞等;電機、電控等零部件(如西門子、大洋電機、方正電機、銀輪股份等);動力電池企業(寧德時代、沃爾瑪、國能電池、中航鋰電等)及電動汽車廠商(一汽集團、吉利汽車、廣汽、比亞迪、小鵬汽車等)

產業鏈的中游為電動汽車換電運營商,主要有北汽新能源、蔚來汽車、奧動新能源、藍谷智慧、中石化等。

產業鏈的下游,主要有新能源汽車用戶;動力電池回收、梯次利用企業(光華科技、格林美、豪鵬國際、華友鈷業等)及充電樁企業(特來電、萬馬股份、國家電網、南方電網等)

從產業鏈上下游關系中可以看出,電動汽車換電模式由運營企業或個人自行購買電動汽車裸車,從運營商處租賃電池,支付電池租金和換電服務費。但也有造車企業為推廣讓用戶購買電動車采取免收充電服務費的做法。換電站設備本身并沒有太高的技術含量,標準統一,兼容性好,質量穩定,需施工得當建設。競爭差異主要體現在所生產設備的穩定性、成本的控制、品牌口碑和招投標能力。

1、上游:

——動力鋰電池裝機總量增長放緩

近三年,隨著國家對新能源產業的扶持,推動了我國動力鋰電池迅速發展。根據國家統計局數據顯示,2020年國內新能源汽車銷量為136.7萬輛,與2019年相較變化趨勢平緩。新能源汽車行業的發展,對于動力鋰電池的需求量也在不斷擴張。根據OFweek統計數據顯示,2020年我國動力鋰電池總裝機量達到63.6GWh,累計增長2.3%。

——電動汽車保有量規模高度增長

公安部交管局統計的數據顯示,截至2020年底,全國新能源汽車保有量達492萬輛,占汽車總量的1.75%,與2019年底相比,增加111萬輛,增長29.18%。其中,純電動汽車保有量400萬輛,占新能源汽車總量的81.32%。從統計情況看,近五年新能源汽車保有量年均增加100萬輛,呈加快增長趨勢。

在技術進步、政策支持、資本青睞、基礎設施建設日益完善、消費者環保觀念逐步增強與清潔能源產品消費看漲的綜合作用下,我國計劃于2025年實現1000萬輛的新能源汽車保有量目標有望實現。

2、下游:私人電動汽車充電樁數量增長迅速

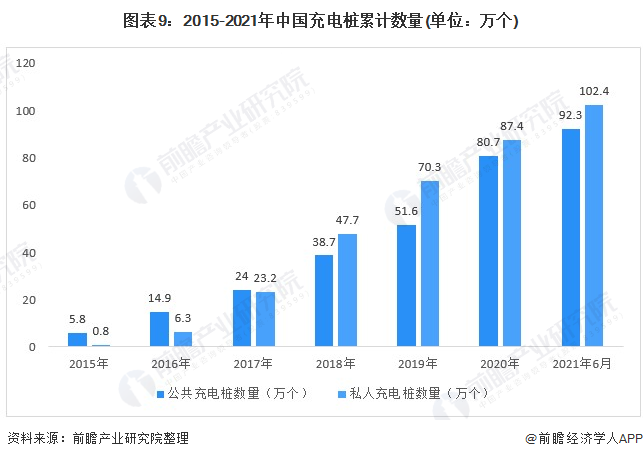

根據中國電動汽車充電基礎設施促進聯盟發布數據,截至2020年12月底,全國充電基礎設施累計數量為168.1萬個,其中,公共充電樁數量為80.7萬臺,私人充電樁數量為87.4萬臺。截至2021年6月,聯盟內成員單位總計上報公共類充電樁92.3萬個,私人充電樁102.4萬個。

行業發展現狀

1、電動汽車換電站建設情況

隨著政策環境利好,越來越多的市場參與者開始布局和進入“換電”領域,“換電”模式逐漸發力。根據中國電動充電基礎設施促進聯盟的統計數據顯示,2019年以來,全國電動汽車換電站建設規模不斷提升,2020年末,數量達555座;截至2021年6月,全國共有716座換電站。

2、換電電動汽車型:私家車占領一半

目前,國內主流的車電分離模式是電池資產歸資產公司所持有,用戶找資產公司租用電池。從可支持換電的電動汽車數量來看,截至2021年5月中旬,國家平臺中接入的電池快換車輛數為15.59萬輛,比2019年增長超過30%,其中私人乘用車約7.88萬輛,占到總數的近一半。

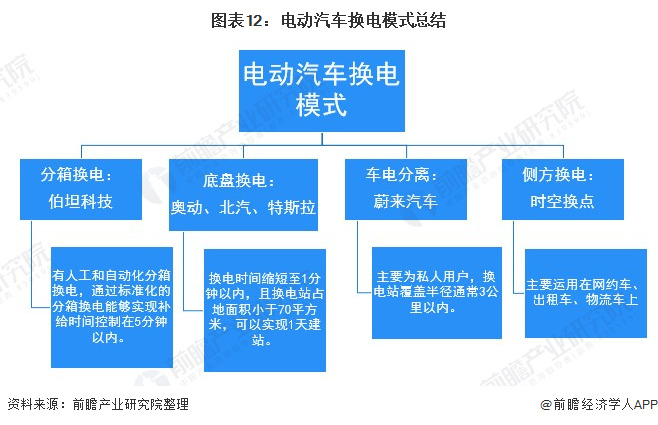

3、電動汽車換電模式:底盤換電優勢明顯

當前我國電動汽車換電模式主要有分箱換電、底盤換電和車電分離模式,其中分箱換電和底盤換電在電源補給上較快,如底盤換電中奧動新能源換電時間縮短至1分鐘以內,且占地面積小于70平米,且可以實現1天建站,在三種換電模式具有絕對優勢。

如今市場上采用換電模式的車企有北汽藍谷、奧動新能源、蔚來汽車和杭州伯坦科技等。其中,北汽藍谷、力帆科技、時空電動、伯坦科技等重點面向運營市場;蔚來則面向私人用戶,采用的是車電分離,支持電池租用方案;而在換電模式方面,北汽藍谷、蔚來汽車、奧動新能源和上海電巴是采用的底盤換電模式,而力帆科技和伯坦科技是采用的分箱換電模式;時空電動則是采用的側方換電模式。

4、電動汽車換電成本結構

——運營成本結構

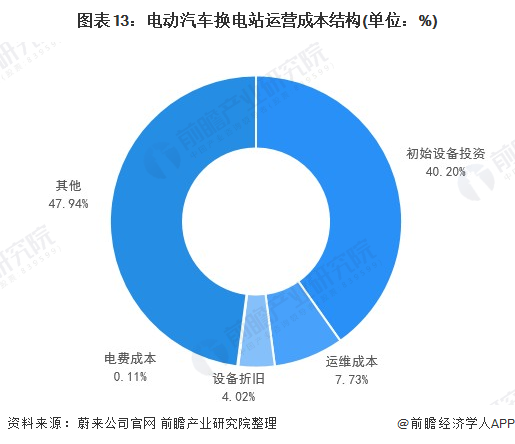

充電站的運營成本主要有:初始投資包括設備和土地成本,按照32個直流樁+12個交流樁的配置,假設直流樁/交流樁單價分別為2/0.2萬元則初始投資366.4萬元;運維成本總計50萬元/年,占據總成本的7.73%;土地和設備分別按照30年和10年折舊;收入端主要是電費收入和服務費收入兩部分。

從現行的換電運營商來看,換電站的建設成本、運營成本遠遠高于充電站。首先,換電站需要一套專用設備,以蔚來為例,雖然其沒有公布具體價格,但是按照其智能化水平來估算,一套設施百萬起。其次,換電站要儲備電池,蔚來的電池是70kWh,按1元/Wh的單價來計算,一組電池成本7萬元。

蔚來第一代換電站配備5組電池,成本35萬元;第二代換電站將有三種電池配置,成本會更高。加上換電站有專業人員值守,若每個人年薪10萬,三人每年人工成本在30萬。初步估算,建設一個換電站,前期要投入近200萬元,建設50個成本約1億元。

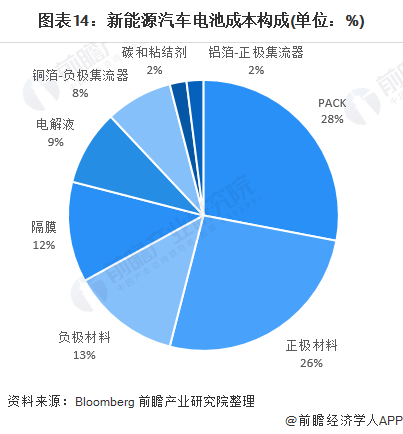

——電池成本結構

從新能源汽車動力電池成本構成來看,四大材料(正極材料、負極材料、電解液和隔膜)成本合計占比約60%。隨著我國對新能源汽車的安全要求逐步提升,新車必須對電池包加裝防撞、阻燃和熱失控組件,PACK成本占比或將提升。

行業競爭格局

1、區域競爭:北京換電站建設全國領先

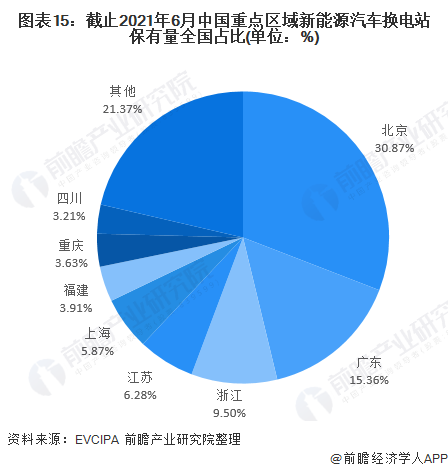

電動汽車充換電方面,根據中國電動充電基礎設施促進聯盟(充電聯盟:EVCIPA)統計數據,顯示截至2021年6月,我國換電站保有量總計716座,較2020年增加161座。分省市來看,排名前十的地區占據全國換電站總量的78.63%,其中北京、廣東、浙江換電站保有量占比分別為30.87%、15.36%和9.5%分別排放前三,值得注意的是,北京市新能源汽車產量27.76%占據全國30.87%的換電站份額。

2、企業競爭:三巨頭壟斷國內換電站,奧動新能源換電站建設規模最大

根據國家電網及中國電動汽車充電基礎設施促進聯盟的最新數據,截至2021年6月,我國充電樁保有量已經超過194萬臺,我國也成為全球最大的新能源汽車市場之一。而反觀換電行業,目前國內從事換電產業鏈的企業不足20家。且基本參與方主要分為三股力量。分別是以車企為代表的上汽、北汽、蔚來、吉利,也有以能源企業為代表的中石化,還有以第三方服務商為代表的國家電網和奧動新能源。以上幾種代表性企業換電模式也表現為較大的差異。

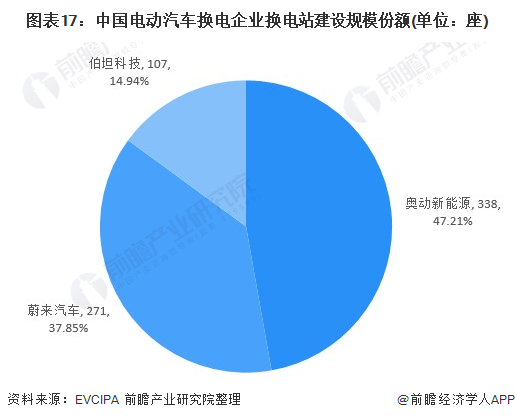

從電動汽車換電站建設規模來看,我國換電站主要被三家企業壟斷,分別是奧動新能源、蔚來汽車和伯坦科技,截止2021年6月,其換電站建設規模分別以338座、271座和107座。市場份額以奧動新能源暫時領先。

行業發展前景及趨勢預測

根據2021年5月印發的《關于進一步提升充換電基礎設施服務保障能力的實施意見》,其中明確提出了將加快換電模式推廣應用,考慮到目前換電市場的滲透率較低,可以預見,未來我國電動汽車換電業務的增長空間較大。

1、換電站建設前景預測

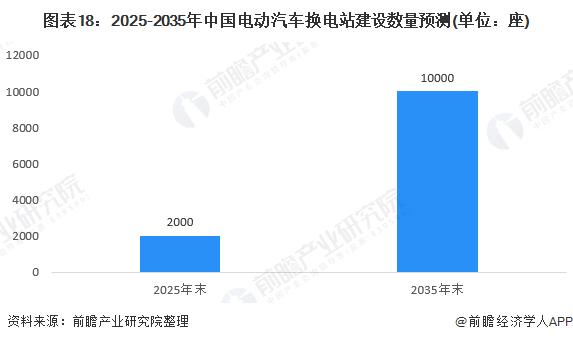

一方面,從換電站建設市場的前景來看,2020年末,我國換電站數量為555座,考慮到“十四五”期間,換電站行業將迎來發展高潮,參考全國公共充電樁的在“十三五”期間的年均增速(均在33%以上),前瞻預計,至2025年末,全國換電站數量將突破2000座;同時,據中電聯預測,到2035年,中國換電站的數量將達到1萬座。

2、換電業務運營市場前景預測

另一方面,從換電業務運營市場分析,數據顯示,2019-2020年,我國新能源汽車行駛里程年均增速保持在60%以上;2021年1-4月,行駛里程依舊以50%-60%以上的同比增速增長;同時,由于現有換電市場的參與者數量不多,以蔚來汽車換電業務的滲透率(2021年為55%)以及蔚來汽車在我國新能源乘用車市場的占比率(3.6%)測算,2020年,全國換電業務滲透率約為1.96%;

最后,假設新能源汽車平均電耗在約13kWh/百公里(市面上的車型大多在10-15kWh/百公里之間)左右,并借鑒蔚來汽車發布的換電收費模式,其換電業務收費約為2.5元/kWh以及,以公式“行駛里程耗電量*換電業務滲透率*換電業務收費”進行測算,至2026年,我國電動汽車換電市場規模將突破140億元。

注:①2020年行駛里程數據源于新能源汽車國家大數據聯盟,2021-2026年的行駛里程以40%-50%年均增速測算;②滲透率:假設每年提高1%。

更多行業相關數據請參考前瞻產業研究院《中國電動汽車換電行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電動汽車換電行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電動汽車換電行業發展軌跡及實踐經驗,對電動汽車...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT