預見2021:《2021年中國ERP軟件行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:目前國內(nèi)ERP軟件行業(yè)的上市公司主要有:用友網(wǎng)絡(600588)、金蝶國際(0268.HK)、浪潮國際(0596.HK)、賽意信息(300687)、鼎捷軟件(300378)、寶信軟件(600845)、漢得信息(300170)、普聯(lián)軟件(300996)、致遠互聯(lián)(688369)、暢捷通(1588.HK)、啟明信息(002232)。

本文核心數(shù)據(jù):ERP軟件行業(yè)產(chǎn)業(yè)鏈、ERP軟件行業(yè)全景圖、ERP軟件行業(yè)政策、ERP軟件行業(yè)下游應用分布、ERP軟件行業(yè)市場規(guī)模、ERP軟件行業(yè)投融資規(guī)模、ERP軟件行業(yè)區(qū)域競爭,ERP軟件企業(yè)競爭

行業(yè)概況

1、定義:ERP軟件產(chǎn)業(yè)覆蓋范圍廣

ERP軟件,全稱為 Enterprise Resource Planning,即企業(yè)資源規(guī)劃,是指組織用于管理日常業(yè)務活動的一套軟件。ERP最初被定義為應用軟件,現(xiàn)已經(jīng)發(fā)展成為企業(yè)重要的運營管理類工業(yè)軟件,能夠幫助企業(yè)實現(xiàn)對整個供需鏈的資源管理,精益生產(chǎn)、同步工程和敏捷制造。

ERP通常包括會計核算、財務管理、生產(chǎn)控制管理、物流管理、采購管理、分銷管理、庫存控制和人力資源管理這八個主要功能模塊。

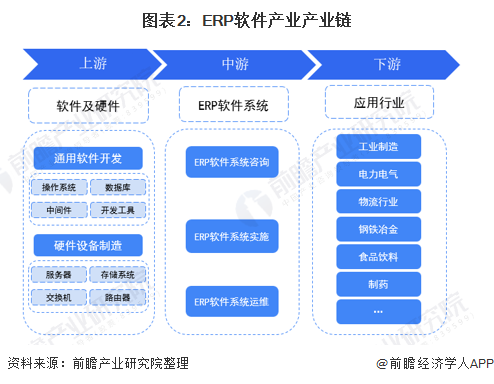

2、產(chǎn)業(yè)鏈剖析:下游應用領域廣

ERP軟件產(chǎn)業(yè)鏈的上游包括通用軟件的開發(fā)和相關硬件的制造,其中,軟件開發(fā)主要包括從操作系統(tǒng)、數(shù)據(jù)庫、中間件以及開發(fā)工具等,硬件設備主要為服務器、存儲系統(tǒng)等;ERP軟件產(chǎn)業(yè)鏈的中游主要包括ERP軟件系統(tǒng)咨詢、實施運維三大環(huán)節(jié);ERP軟件產(chǎn)業(yè)鏈的下游覆蓋的行業(yè)涵蓋各個領域,其中,主要以工業(yè)制造業(yè)為主。

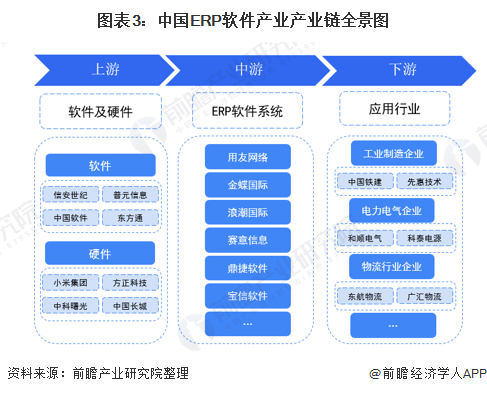

在上游軟件行業(yè)主要的參與企業(yè)包括信安世紀、普源信息、中國軟件等,硬件參與企業(yè)有小米集團、方正科技等。中游的參與企業(yè)一般都涵蓋了ERP軟件系統(tǒng)的咨詢、實施和運維板塊,主要參與者有用友網(wǎng)絡、金蝶國際、浪潮國際等。ERP軟件產(chǎn)業(yè)鏈的下游的客戶廣泛分布在各個領域,通過ERP軟件,客戶能夠?qū)崿F(xiàn)對供應鏈的科學管理。

產(chǎn)業(yè)發(fā)展歷程:處在成熟階段

我國ERP軟件行業(yè)主要分為三個階段,20世紀80年代初到90年代末為萌芽期,這個階段立足于MRP II的引進、實施以及部分應用,且范圍局限在傳統(tǒng)的機械制造業(yè),ERP只被少數(shù)用戶所接受。

2001-2005年為ERP軟件行業(yè)的初步發(fā)展階段,管理軟件仍然還是定位在ERP軟件的推廣與應用上,然而涉及的領域已突破了機械行業(yè),擴展到航天航空、電子家電、制藥、化工等行業(yè)。

2006年之后,我國ERP軟件行業(yè)進入成熟階段,ERP系統(tǒng)從通用化走向行業(yè)化,應用范圍從制造業(yè)擴展到第二、第三產(chǎn)業(yè),軟件產(chǎn)品趨于成熟。目前,我國ERP產(chǎn)業(yè)處在成熟階段。

行業(yè)政策背景:政策密集領航,發(fā)展駛?cè)肟燔嚨?/strong>

ERP軟件行業(yè)屬于工業(yè)互聯(lián)網(wǎng)行業(yè)范疇,近年來,工業(yè)互聯(lián)網(wǎng)相關政策密集發(fā)布,在政策支持下,ERP軟件行業(yè)發(fā)展速度有望不斷加快。

行業(yè)發(fā)展現(xiàn)狀

1、企業(yè)軟件上云勢不可擋

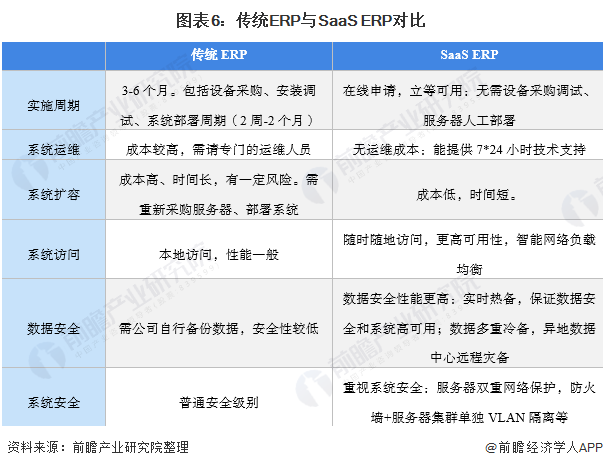

對于客戶而言,傳統(tǒng)ERP軟件都是架構在本地,而SaaS軟件架構在云端,無需安裝,打開瀏覽器,輸入云端網(wǎng)址登錄賬號即可使用,滿足客戶強連接、大數(shù)據(jù)分析等需求。

由于 Saas ERP可以在云端完成軟件系統(tǒng)的開發(fā)與更新升級,省去了傳統(tǒng)線下的操作和服務,極大程度上降低了企業(yè)的開發(fā)成本、人工成本和時間成本,加速軟件迭代。此外,SaaS ERP在系統(tǒng)訪問、數(shù)據(jù)安全和系統(tǒng)安全方面較傳統(tǒng)的ERP均具有優(yōu)勢。

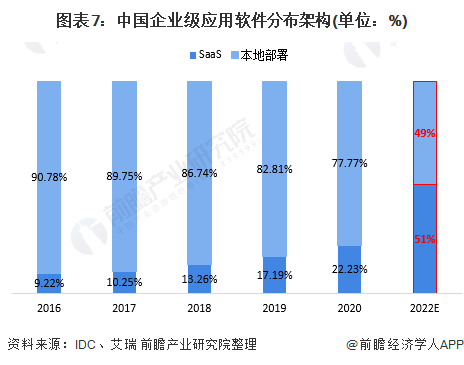

根據(jù)艾瑞咨詢的數(shù)據(jù)統(tǒng)計,2016-2020年,中國SaaS在企業(yè)及軟件的滲透率上升速度較快,5年內(nèi)上升了13個百分點,截至2020年底,SaaS在企業(yè)級應用軟件的滲透率達到了22.23%。根據(jù)IDC的預測,2022年,將有超半數(shù)的企業(yè)會從傳統(tǒng)的本地部署許可證模式轉(zhuǎn)向公有云模式,云的ERP需求將超過整個ERP市場半數(shù)。

2、制造行業(yè)是下游主要應用領域

在中國ERP軟件應用市場中,制造行業(yè)是ERP軟件市場的主要貢獻行業(yè),其市場份額達到41.14%;其次是物流行業(yè),ERP軟件市場份額為17.44%;建筑行業(yè)所占的市場份額明顯較前兩大行業(yè)有大幅差距;其他行業(yè)ERP軟件市場規(guī)模占整體市場規(guī)模的比例則更少,仍有較大的發(fā)展空間。

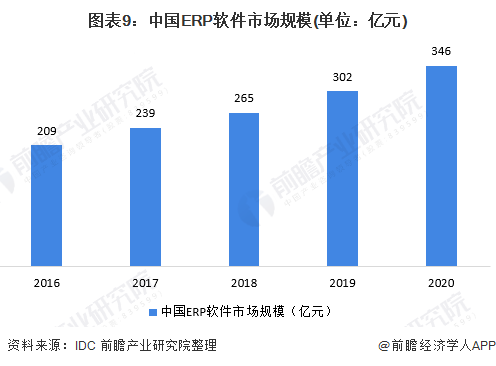

3、ERP軟件行業(yè)規(guī)模穩(wěn)步增長

隨著企業(yè)對管理水平的日益重視,越來越多的企業(yè)將目光投向ERP軟件市場,希望通過ERP系統(tǒng)的建設增強企業(yè)的綜合競爭力,從而推動了國內(nèi)ERP軟件市場的穩(wěn)定增長。

2016-2020年,我國ERP軟件市場規(guī)模一直處在增長的趨勢,2020年,中國ERP市場規(guī)模將達到約346億元,同比增長14.6%,較2016年增長了66%。

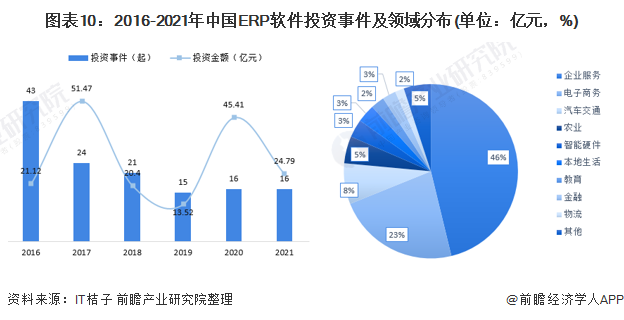

4、投融資表現(xiàn)穩(wěn)定,企業(yè)服務是最熱門的下游行業(yè)

在投融資表現(xiàn)方面,2016-2021年,中國ERP軟件投融資事件先下降,后穩(wěn)定,投融資金額呈波動變化趨勢。2020年,中國ERP軟件行業(yè)投融資事件共16起,投融資金額為45.41億元,為近年來較高點,截至2021年8月,中國ERP軟件行業(yè)投融資事件共16起,投融資金額為24.79億元,有望延續(xù)2020年的態(tài)勢。

在中國ERP軟件行業(yè)投融資領域方面,企業(yè)服務是占比最大的下游應用領域,占比達到了46%,其次為電子商務,占比為23%,此外,汽車交通、農(nóng)業(yè)等領域也是資本市場投資的目標。

行業(yè)競爭格局

1、區(qū)域競爭:企業(yè)分布較為分散

由于運營ERP軟件的企業(yè)受地域條件影響較小,且下游客戶分布較為廣泛,我國ERP軟件產(chǎn)業(yè)鏈企業(yè)分布未表現(xiàn)出明顯的集群性,分布較為分散,其中,廣東的企業(yè)數(shù)量較多。根據(jù)企查貓的數(shù)據(jù),截至2021年,我國ERP軟件相關企業(yè)共三千多家,其中,制造業(yè)的企業(yè)占絕大多數(shù)。

2、企業(yè)競爭:高端ERP領域以國外巨頭為主導

目前,從整體ERP市場份額上來看,國內(nèi)企業(yè)主要在國內(nèi)中小型企業(yè)客戶群體中占據(jù)優(yōu)勢,憑借價格低、操作簡單等優(yōu)勢將國外廠商排除在外。用友是國內(nèi)行業(yè)里的龍頭企業(yè),其憑借著超過30%的占有率在國內(nèi)市場中占據(jù)著絕對優(yōu)勢,排名第二的是德國的企業(yè)SAP,市場份額為14.89%,此外還有Oracle、Infor分別排名第六、第七。

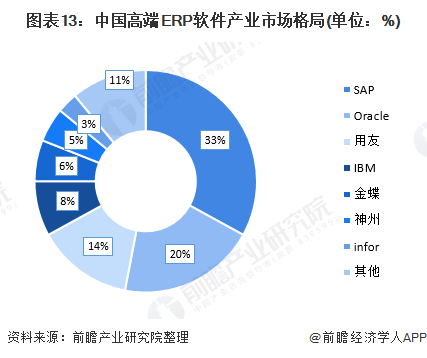

在中國高端ERP市場中,是國外廠商主導。SAP和Oracle分別占據(jù)第一第二的位置,兩者市占率總和達到了53%,此外,IBM占比8%,排名第四。相比之下,國內(nèi)的ERP軟件行業(yè)龍頭用友和金蝶分別僅占14%和6%,相較于國外企業(yè)的額市占率處于絕對弱勢。

行業(yè)發(fā)展前景及趨勢預測

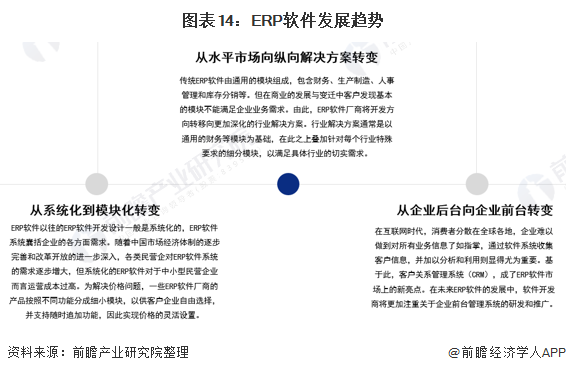

1、向模塊化、縱向解決方案、企業(yè)前臺轉(zhuǎn)變

ERP軟件一般是系統(tǒng)化的,隨著中國市場經(jīng)濟體制的逐步完善,民營企對ERP軟件系統(tǒng)的需求增大,但系統(tǒng)化的ERP軟件的成本過高。為解決價格問題,ERP軟件開始向模塊化發(fā)展,ERP軟件按照不同功能分成細小模塊,以供客戶企業(yè)自由選擇,實現(xiàn)價格的靈活設置。

傳統(tǒng)ERP軟件由通用的模塊組成,,但在商業(yè)的發(fā)展與變遷中客戶發(fā)現(xiàn)基本的模塊不能滿足企業(yè)業(yè)務需求,由此,ERP軟件開始向縱向解決方案轉(zhuǎn)變,解決方案以通用的財務等模塊為基礎,在此之上疊加針對毎個行業(yè)特殊要求的細分模塊,以滿足具體行業(yè)的切實需求。

在互聯(lián)網(wǎng)時代,消費者分散在全球各地,企業(yè)難以做到對所有業(yè)務信息了如指掌,通過軟件系統(tǒng)收集客戶信息,并加以分析和利用則顯得尤為重要。基于此,客戶關系管理系統(tǒng)(CRM),成了ERP軟件市場上的新亮點。在未來ERP軟件的發(fā)展中,軟件開發(fā)商將更加注重關于企業(yè)前臺管理系統(tǒng)的硏發(fā)和推廣。

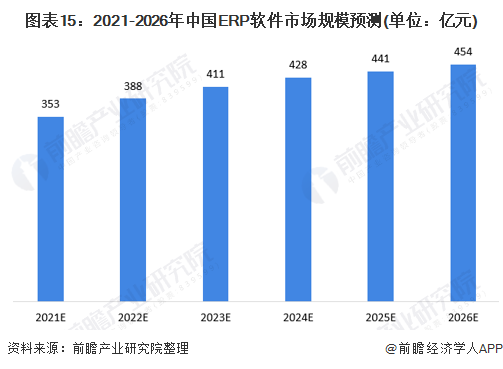

2、市場規(guī)模將達450億元

我國有著眾多的中小型企業(yè),較低的ERP滲透率預示著較大的增長空間。一方面,中國經(jīng)濟仍將強勁增長,使得企業(yè)有能力進行ERP投資,ERP行業(yè)整體增速至少將是GDP增速的2倍;另一方面,“十四五”是經(jīng)濟轉(zhuǎn)型的關鍵時期,經(jīng)濟增長模式將從外延式增長向內(nèi)生式增長轉(zhuǎn)變,精細化管理成為提升企業(yè)競爭力的關鍵,在這方面,ERP扮演著關鍵角色。

同時國內(nèi)ERP市場仍處于高度分散的狀態(tài):區(qū)域上,東部沿海地區(qū)ERP滲透率較高;行業(yè)上,制造業(yè)一直是ERP投資最大的垂直領域。這就意味著中西部地區(qū)或者制造業(yè)以外的其他行業(yè)ERP市場都有很好的成長機會。

根據(jù)前瞻預測,未來五年ERP軟件市場規(guī)模將增長29%左右,預計2026年ERP軟件市場規(guī)模將達到450億元以上。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國ERP軟件行業(yè)深度調(diào)研與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對ERP軟件行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來ERP軟件行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對ERP軟件行業(yè)未來的...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT