2021年中國女裝行業(yè)市場現(xiàn)狀與競爭格局分析 女裝市場規(guī)模遠(yuǎn)超男裝【組圖】

主要上市企業(yè):拉夏貝爾(06116.hk)、錦泓集團(tuán)(603518)、朗姿股份(002612)、歌力思(603808)、地素時(shí)尚(603587)、安正時(shí)尚(603839)

本文核心數(shù)據(jù):女裝行業(yè)市場規(guī)模、女裝行業(yè)市場集中度、女裝企業(yè)毛利率、女裝企業(yè)存貨周轉(zhuǎn)率、女裝企業(yè)存貨金額

從國內(nèi)服裝市場的整體發(fā)展趨勢來看,男裝先與女裝興起,而當(dāng)社會(huì)發(fā)展到一定程度,女性具備一定的經(jīng)濟(jì)地位和購買能力,可支配收入大量增加以后,我國女裝行業(yè)才逐漸興起。隨著女性收入的增加,與收入相同的男性相比女性的服裝消費(fèi)水平提升更加顯著,消費(fèi)群體比例將進(jìn)一步向女性傾斜。隨著女性對服裝品味和質(zhì)量要求的提升,我國女性服裝行業(yè)正在向高端品牌化和差異個(gè)性化發(fā)展。

女裝市場規(guī)模遠(yuǎn)超男裝市場規(guī)模

近些年女性受教育水平逐年提高,接受本專科高等教育的女生占比超過50%,獲得良好工作的機(jī)會(huì)大大增加,直接推動(dòng)女性收入的提升,間接激發(fā)女性對于審美的需求增加以及高端品牌的購買力。高端女裝在整體女裝市場占比逐步提升,其中2020年市場規(guī)模約占整體女裝市場的23%。我國高端女裝行業(yè)增長趨勢明顯,市場規(guī)模逐步擴(kuò)大,正處于成長階段。

2019年,女裝行業(yè)整體市場規(guī)模的增速仍有小幅增長,達(dá)到8.56%,2019年我國女裝行業(yè)市場規(guī)模約為10573億元。2020年,女裝市場規(guī)模受疫情影響下降至9407億元。雖然市場規(guī)模下降較大,但依舊為男裝市場規(guī)模的兩倍左右。

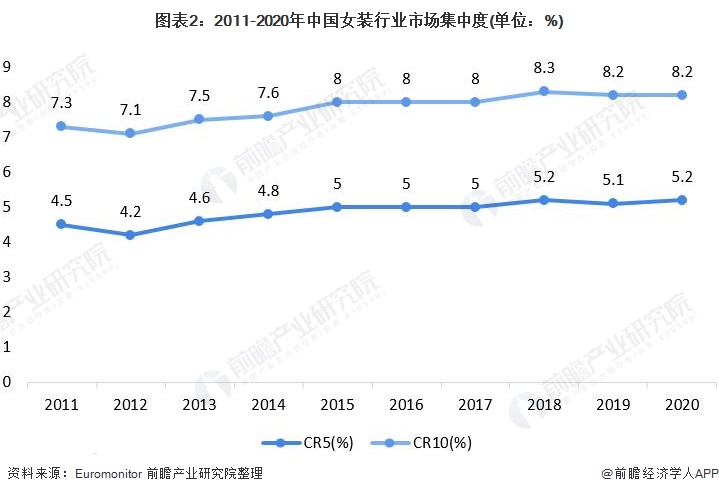

女裝行業(yè)呈現(xiàn)分散競爭格局

近10年,中國女裝行業(yè)集中度不斷上升,2020年前十大品牌合計(jì)占女裝市場的比重為8.2%;前五大品牌合計(jì)占女裝市場的比重為5.2%。但整體來看提升速度較慢,同時(shí)集中度非常低。我國女裝行業(yè)長期呈現(xiàn)集中度低的分散競爭格局,這主要是由于消費(fèi)者對服裝的差異化需求為細(xì)分風(fēng)格和小眾時(shí)尚品牌提供了生存空間,盡管競爭環(huán)境的日益激烈,但后起之秀仍有趕超空間。

目前十強(qiáng)市場爭奪更加激烈,絕大多數(shù)市場綜合占有率均在1%左右,各品牌之間相差甚微。主要的品牌有拉夏貝爾、優(yōu)衣庫、VERO MODA、ONLY等。同時(shí),我國本土高端女裝也有崛起之勢。

女裝行業(yè)利潤水平高

2018-2020年,我國女裝市場毛利率呈現(xiàn)波動(dòng)態(tài)勢,但都處于較高水平。2018年至2019年,國內(nèi)主要女裝品牌的毛利率均維持在50%以上。2020年,四家女裝企業(yè)毛利率均出現(xiàn)不同程度下滑,拉夏貝爾下降到48.68%、朗姿股份下降到54.15%、安正時(shí)尚下降到43.27%、歌力思下降到66.23%。2021年第一季度,在疫情好轉(zhuǎn)后,四家企業(yè)毛利率均有上升。

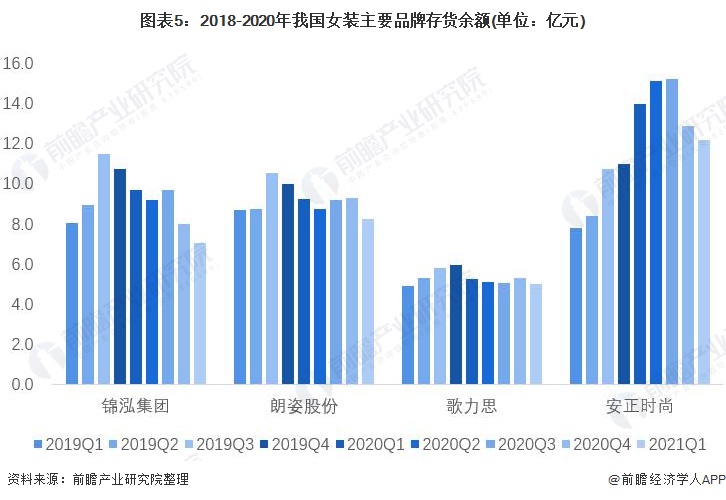

女裝行業(yè)存貨問題突出

從2020年主要女裝品牌的存貨周轉(zhuǎn)率情況來看,錦泓集團(tuán)存貨周轉(zhuǎn)率較低,2020年末存貨周轉(zhuǎn)率為1.15次。此外,截止2020年末,朗姿股份存貨周轉(zhuǎn)率為1.37次;歌力思為1.17次;安正時(shí)尚存貨周轉(zhuǎn)率最高,為1.71次。整體看來,女裝行業(yè)存貨周轉(zhuǎn)率偏低,存貨變現(xiàn)能力有待提高。

從庫存金額來看,安正時(shí)尚平均存貨余額最多,2020年末存貨余額為12.9億元,2021年第一季度末存貨余額為12.2億元。2020年末,歌力思存貨余額為5.3億元;朗姿股份存貨余額為9.3億元;錦泓集團(tuán)存貨余額為8.0億元。

總結(jié)

女裝市場規(guī)模主要取決于女性人口的規(guī)模。近年來,中國女性人口數(shù)量保持穩(wěn)定增長,根據(jù)第七次人口普查數(shù)據(jù)顯示,截止2020年中國女性人口為6.88億人,占全國總?cè)丝诘?8.76%。由此可見,中國的女裝消費(fèi)者構(gòu)成了一個(gè)不容忽視的市場,巨大的消費(fèi)人群為中國女裝市場規(guī)模的擴(kuò)張奠定了客觀基礎(chǔ)。同時(shí)我國女性經(jīng)濟(jì)地位的不斷提升有助于我國女裝市場快速擴(kuò)容。隨著經(jīng)濟(jì)發(fā)展、社會(huì)進(jìn)步,未來中國女裝行業(yè)將持續(xù)呈現(xiàn)上行趨勢。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國女裝行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對女裝行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來女裝行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對女裝行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【女裝】行業(yè)市場規(guī)模:2024年全球女裝行業(yè)市場規(guī)模約9400億美元 女性睡衣、內(nèi)衣市場占比約25%

-

【女裝】行業(yè)市場規(guī)模:2024年中國女裝行業(yè)市場規(guī)模約11000億元 女褲市場占比約19%

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運(yùn)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國玉米深加工行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)