2021年中國高端酒店行業市場現狀及發展趨勢分析 高端酒店經營呈波動下降態勢

我國高端酒店由四星級和五星級酒店共同組成。從供給量看,疫情前中國高端酒店數量保持了緩慢的增長,疫情后酒店數量有小幅下降;從客房出租率看,疫情前中國高端酒店客房平均出租率呈波動變化,但基本穩定在50%-60%的區間,2020年,受疫情影響,全國高端酒店的平均出租率大幅下降。

從營業收入看,疫情前中國高端酒店收入呈波動態勢,主要是由于旅游業的發展、三公消費限制等積極與消極因素的共同作用。疫情后中國高端酒店受到較大沖擊,收入大幅下降。

從利潤水平看,疫情前中國高端酒店盈利水平呈分化結構。四星級酒店盈利能力較不穩定,五星級酒店盈利能力較強。2020年,受新冠疫情影響,全國四星級和五星級酒店皆遭受較大虧損。

行業主要上市公司:目前中國酒店行業的上市公司主要有:首旅酒店(600258)、錦江酒店(600754)、華住集團(01179.HK)、格林酒店(NYSE:GHG)、嶺南控股(000524)、西安旅游(000610)、華天酒店(000428)、金陵飯店(601007)等。

本文核心數據:高端酒店數量、高端酒店營業收入、高端酒店客房出租率

1、高端酒店的概念和市場定位

高端酒店是由四星級酒店和五星級酒店共同組成的,目標客戶群體包括高端商務旅客、高端休閑度假旅客、政府接待等;酒店設施具有硬件設施豪華,提供包括餐飲、住宿、會議等全方位的優質服務等特點。2020年,五星級酒店平均單店客房數量為320間,四星級酒店為182間;高端酒店單間客房成本在100萬元左右。

2、酒店數量呈緩慢上升趨勢

文化和旅游部的統計數據顯示,2010-2019年,全國高端酒店(包括四星級和五星級酒店)數量呈緩慢增加的趨勢。2010年為2547家,至2019年增長至3265家,同比增長2.83%,十年(2010-2019)復合增長率為2.80%;2020年,全國高端酒店為3219家,較2019年末下降了1.41%,主要是由于疫情原因,國內部分高端酒店停業。

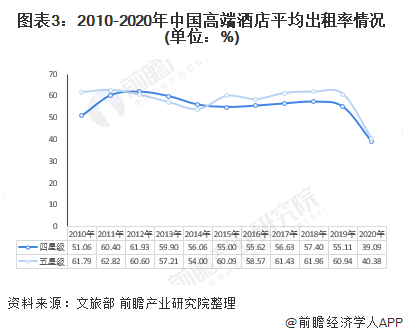

3、疫情前客房出租率呈波動變化,疫情后大幅下滑

從客房出租率來看,2010-2019年四星級和五星級酒店客房平均出租率呈波動變化,但波動趨勢基本一致,其中2015-2019年四星級和五星級酒店客房平均出租率呈小范圍波動變化,但基本穩定處于55%-57%的區間。2020年,受疫情影響,全國高端酒店的平均出租率大幅下降,四星級酒店平均出租率為39.09%,五星級酒店平均出租率為40.38%。

4、營業收入呈波動變化,疫情后大幅下降

根據文旅部的統計數據,從整體市場需求看,盡管2010-2019年中國高端酒店數量總體呈增長趨勢,但營業收入呈波動變化,主要是由于三公消費限制、旅游業的發展等積極與消極因素的共同作用。2012年全國上報文旅部的高端酒店營業收入為1599.91億元,達至近十年峰值;但2019年全國上報文旅部的高端酒店營收為1476.45億元,同比下降5.03%。受新冠疫情的影響,2020年,全國上報文旅部的高端酒店營業收入僅為928.07億元,同比大幅下降了37.15%。

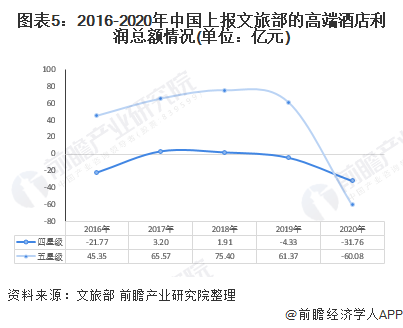

5、四星級酒店盈利能力不穩定,五星級酒店盈利能力較強

從利潤總額看,近年四星級酒店的盈利能力非常不穩定。根據文旅部的統計數據,2016、2019年全國上報的四星級酒店為虧損狀態,利潤總額分別為-21.77億元和-4.33億元。2017、2018年則為盈利狀態,利潤總額分別為3.20億元和1.91億元。

相比之下,疫情前五星級酒店的盈利能力較強,2016-2019年均保持了盈利狀態。2019年,全國上報的五星級酒店利潤總額為61.37億元。

2020年,受新冠疫情的影響,四星級酒店和五星級酒店均遭受較大虧損,利潤總額分別為-31.76和-60.08億元。

更多行業相關數據請參考前瞻產業研究院《中國酒店行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對酒店行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來酒店行業發展軌跡及實踐經驗,對酒店行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT