2021年全球鋼鐵行業市場供給現狀與區域競爭格局分析 亞洲鋼鐵中游產品產量居首位

鋼鐵工業是全球經濟發展的核心,也是現代社會可持續發展的核心。目前,全球鋼鐵上游原材料鐵礦石最大供應地為大洋洲,生鐵、粗鋼、連鑄鋼的最大生產量為亞洲。

行業主要上市公司:目前中國鋼鐵行業上市企業主要有寶鋼股份(600019)、鞍鋼股份(000898)、太鋼不銹(000825)、馬鋼股份(600808)、華菱鋼鐵(000932)、山東鋼鐵(600022)等

本文核心數據:全球鐵礦石產量、全球生鐵產量、全球粗鋼產量、全球連鑄鋼產量

鋼鐵行業的上游為原材料供應,其中鐵礦石占到了鋼鐵(普鋼)成本的40-55%(隨礦價成本波動而有變化);鋼鐵中游環節包括從生鐵制備粗鋼再到加工生產各類鋼材的全過程,整個過程生產的產品包括生鐵、粗鋼、廢鋼、鋼材等。

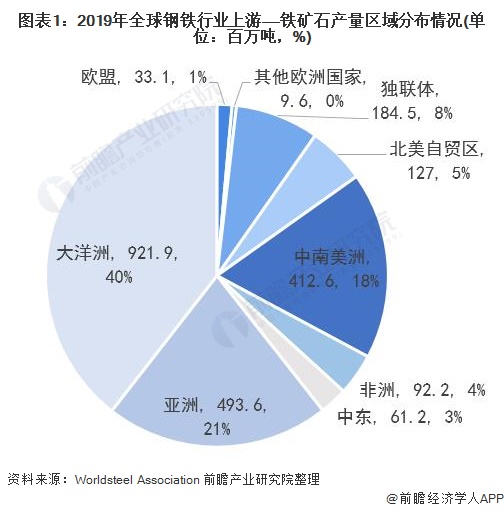

鋼鐵原材料——鐵礦石:大洋洲供應第一

在上游原材料方面,大洋洲供應了全球40%左右的鐵礦石,其最大貢獻國為澳大利亞,澳大利亞鐵礦石資源豐富,2019年澳大利亞鐵礦石產量達到918.7百萬噸,占全球的39%。

全球鐵礦石供應排名第二的區域為亞洲,2019年亞洲鐵礦石產量為493.6百萬噸,占全球鐵礦石產量的21%;其次是中南美洲,2019年中南美洲鐵礦石產量為412.6百萬噸,占全球鐵礦石產量的18%。

鋼鐵中游——生鐵:亞洲產量占全球比重高達83%

雖然亞洲鐵礦石產量較大洋洲較少,但是亞洲鋼鐵產業鏈完善,鋼鐵冶煉工藝較為領先,其生鐵產量位居全球之首,2020年為1092.8百萬噸,占全球生產產量的比重高達83%,遠超大洋洲(2020年產量為4.3百萬噸)。

鋼鐵中游——粗鋼

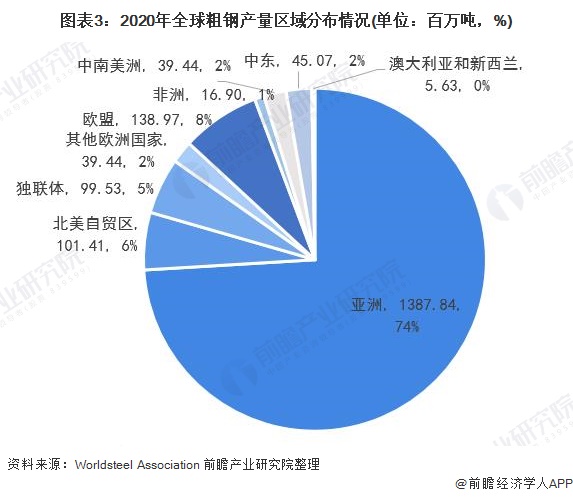

——粗鋼總體產量:亞洲貢獻高達74%的產量

在粗鋼生產方面,2020年亞洲貢獻了全球74%的粗鋼產量,其中中國是全球第一大粗鋼生產國,2020年中國粗鋼生產量占全球的56.7%。

——按工藝統計粗鋼產量:轉爐新西蘭產量最多,電爐中東地區最多

若按工藝統計粗鋼產量,在轉爐方面,新西蘭產量最多,2020年為1億噸,占全球的19%;亞洲排名第二,2020年產量為82.6百萬噸,占比為15%。

在電爐方面,中東地區產量最多,2020年為94.4百萬噸,占全球電爐粗鋼產量的20%;其次是非洲地區,2020年非洲電爐粗鋼產量為84.7百萬噸,占比約為18%。

鋼鐵中游——連鑄鋼:亞洲供應全球75%的連鑄鋼

在全球連鑄鋼供應方面,依舊是亞洲地區占據主導地位,2020年亞洲地區連鑄鋼產量達到1358.1百萬噸,占全球連鑄鋼產量的75%。

以上數據參考前瞻產業研究院《中國鋼鐵行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋼鐵行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋼鐵行業發展軌跡及實踐經驗,對鋼鐵行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT