2021年中國儲能電池行業(yè)市場現(xiàn)狀及發(fā)展前景分析 儲能電池市場將快速發(fā)展【組圖】

隨著政策對新型儲能支持力度加大、電力市場商業(yè)化機制建立、儲能商業(yè)模式清晰、鋰電池成本的持續(xù)下降,儲能鋰電池出貨量持續(xù)上升。電力與通信儲能市場快速增長是帶動國內(nèi)儲能鋰電池出貨量增長的主要原因。

近年來,在我國新能源發(fā)電規(guī)模大幅擴大、鋰電池成本持續(xù)下降推動下,中國電化學(xué)儲能裝機規(guī)模一直保持高速增長的趨勢。隨著鋰電池技術(shù)水平逐漸提升,成本持續(xù)下降,鋰電池儲能的應(yīng)用空間已經(jīng)打開,儲能電池市場將迎來快速發(fā)展階段,發(fā)展?jié)摿薮蟆?/p>

儲能電池行業(yè)主要上市公司:目前國內(nèi)儲能電池行業(yè)的上市公司主要有寧德時代(300750)、比亞迪(002594)、國軒高科(002074)、億緯鋰能(300014)等。

本文核心數(shù)據(jù):中國儲能電池出貨量、電化學(xué)儲能裝機規(guī)模

1、電力與通信儲能發(fā)展推動儲能電池出貨量增長

2018-2020年國內(nèi)儲能市場經(jīng)歷了示范應(yīng)用期,受到中國“新基建”的推動,以及海外需求市場的刺激,儲能電池行業(yè)進入起步期,儲能電池示范應(yīng)用項目加快建設(shè)。

隨著政策對新型儲能支持力度加大、電力市場商業(yè)化機制建立、儲能商業(yè)模式清晰、鋰電池成本的持續(xù)下降,儲能鋰電池出貨量持續(xù)上升。2017-2020年,我國儲能鋰電池出貨量逐年增長,2020年達到16.2GWh,同比增長70.53%。

2020年,我國儲能電池出貨量中,電力儲能電池占比為41%,通信儲能電池占比為46%,其他包括城市軌道交通、工業(yè)等領(lǐng)域用儲能鋰電池。相比于2019年,電力與通信儲能市場快速增長是帶動國內(nèi)儲能鋰電池出貨量增長的主要原因。

2、鋰電池儲能的應(yīng)用空間已經(jīng)打開

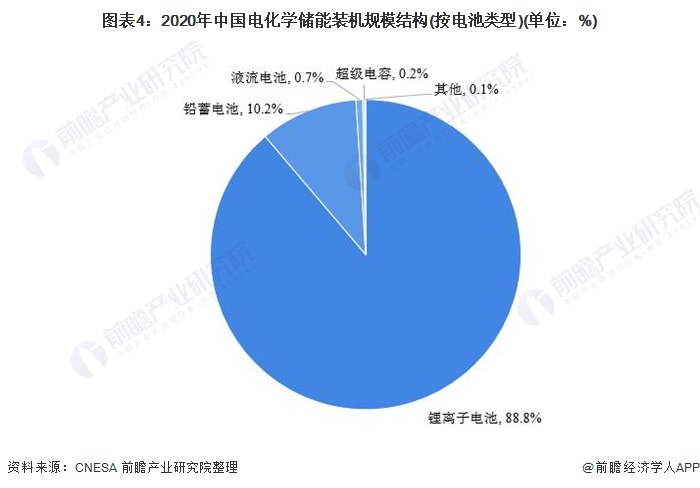

儲能電池下游應(yīng)用范圍廣,包括電力系統(tǒng)、通信基站、數(shù)據(jù)中心、軌道交通等。近年來,在我國新能源發(fā)電規(guī)模大幅擴大、鋰電池成本持續(xù)下降推動下,中國電化學(xué)儲能裝機規(guī)模一直保持高速增長的趨勢。根據(jù)CNESA的不完全統(tǒng)計,截至2020年底,電化學(xué)儲能累計裝機規(guī)模為3269.2MW,同比增長91.2%。

2020年,在各類電化學(xué)儲能技術(shù)中,我國鋰離子電池的累計儲能裝機規(guī)模最大,為2902.4MW,規(guī)模占比達88.8%,主要原因是隨著鋰電池技術(shù)水平逐漸提升,成本持續(xù)下降,鋰電池儲能的應(yīng)用空間已經(jīng)打開。

3、儲能電池市場將快速發(fā)展

隨著鋰電池成本的不斷下降,逐漸靠近儲能系統(tǒng)應(yīng)用的經(jīng)濟性拐點,儲能電池市場將迎來快速發(fā)展階段,發(fā)展?jié)摿薮蟆?jù)GGII預(yù)測,2025年我國儲能電池出貨量有望達58GWh。

更多行業(yè)相關(guān)數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國儲能電池行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對儲能電池行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來儲能電池行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對儲能電池行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT